ICC国際商工会議所のデータから読み取れるトレードファイナンスの実態

ICCでは2009年より毎年Trade Register Reportという報告書を毎年発行している。内容としてはトレードファイナンスのタイプ別デフォルト率やGlobal Credit Dataと提携してバーゼル3対応のLGD(Loss Given Default)PD(Probability of Default)やEAD(Exposure at Defalut)のモデル化や算出方法の定義等に関わっており、こうした取り組みの背景としては、リーマンショックを経てこれまで恣意的であると見做されてきたリスクアセットの掛け目に対してデータを用いた評価や改善を行う必要となったからである。

さて、ここで一点重要となるのは、本報告書においてはトレードファイナンスとされているのは全て金融機関が関わっているトレードファイナンスという点である。2014年のBIS調査によると、こうした金融機関が関わる「狭義の」トレードファイナンスは、金融機関以外によってもたらされた貿易金融(Inter-firm trade credit)を合わせたトレードファイナンス全体の40%弱あるいはそれ以下と言われており、貿易にファイナンスを付けていく過程で企業間貿易取引における与信行為が増えていることを裏付けている。こうした企業間貿易取引の与信行為はトレードクレジットという呼称を用いることもある。我々が投資対象としているのはこうした企業間貿易取引に紐づく債権である。

2020年の世界貿易量が2019年の20%減の15兆ドル前後と仮定した場合、企業間貿易取引の金融規模は約9兆ドルと推定される。

金融機関が関わっているトレードファイナンスのICC報告書は以下のことを示唆している。

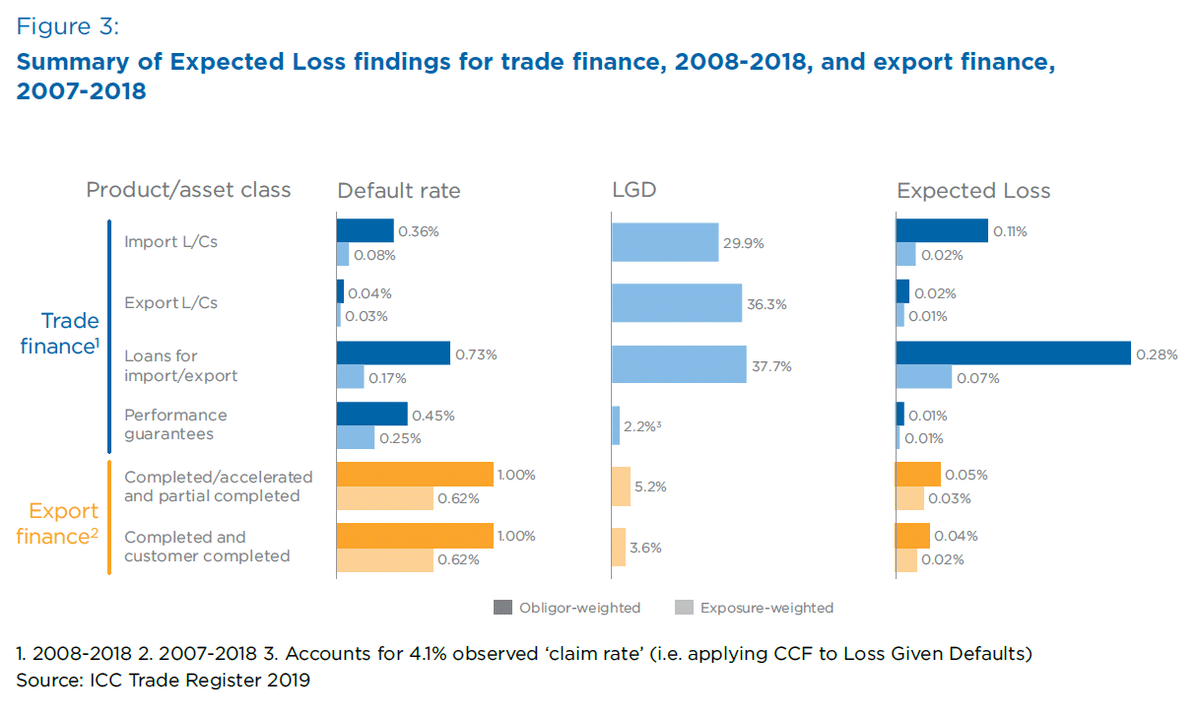

1.2018年のトレードファイナンス(短期の輸入・輸出LC、ローン、保証、サプライチェーン・ファイナンス)のデフォルト率はフランス小売りのデフォルトの影響で輸入LCのデフォルト率が上がった以外は、前年ほぼ横ばいから減少している。この要因としては、倒産確率の減少、回収率の増加、回収期間の短期化が挙げられる。

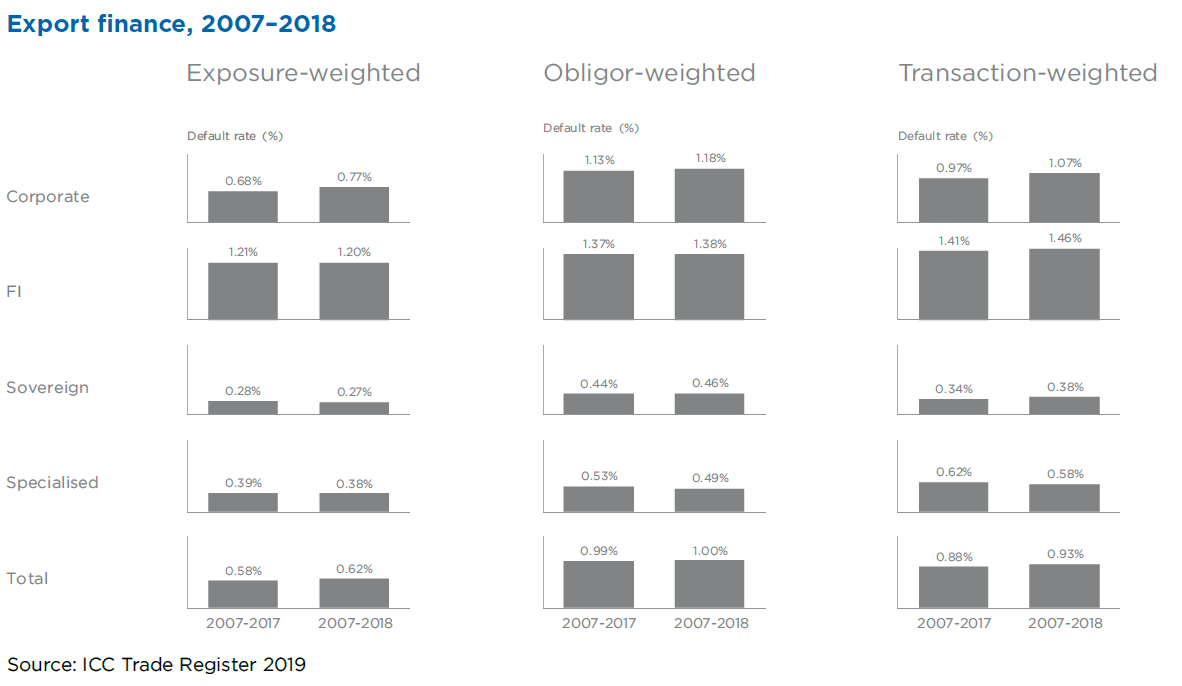

2.輸出トレードファイナンス(公的貿易保険付与)については2018年のデフォルト率は上昇したが、対象産業によってばらつきがあり何らかの特別な傾向があったとはみられていない。

また、過去10年間のPD(デフォルト率)、LGD、期待損失については下記の通り取り纏められており、いずれも期待損失のパーセンテージは0.5%以下である。

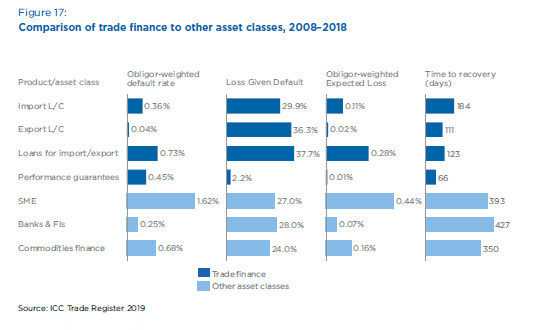

金融機関のトレードファイナンスと企業・金融機関への与信リスクの比較がなされている部分がある。企業・金融機関への与信についてはいずれも、回収期間が1年を超える点でトレードファイナンスとの差異が見られる。なお、与信リスクはGlobal Credit Dataの集計であるため、手法が若干相違する。

上記においてCommodity Financeの0.68%というデフォルト率は輸出入貸付の0.73%よりも低いがほぼ同じレベルである。これは、Commodity Financeが金融機関を介在しており厳格なリスク管理体制に基づいて与信管理がなされているからである。企業間貿易取引のデフォルト率はデータとして存在していないが、個別企業によるリスク管理体制の優劣により差が出てくる。我々の投資戦略の中で重要なのは、個別企業のリスク管理体制を審査し優秀な企業からの貿易債権を買い取り運用することに尽きる。そのうえで、輸入元の支払いリスクをカバーするために保険を掛けてヘッジをするが(あるいは既に保険を付与された債権を買い取る)、通常の金利水準をはるかに超えた質の良い貿易債権を探し出して運用して結果を出すところに妙味がある。

ICC報告書にある金融機関のトレードファイナンスの取り組みは、金融市場や貿易取引そのものに影響をもたらすため絶えず注視している。COVID19の影響としては、貿易取引量が減り企業間貿易取引のリスクが高まったことから、貿易代金回収をより確実に行うことを意図して金融機関を通したトレードファイナンスへのニーズが高まっていると聞く。ただ、大きなシフトという程では無く、ファンドの投資対象となる推定約9兆ドル貿易取引が枯渇するということでは全く無い。

この記事が気に入ったらサポートをしてみませんか?