米就業者数、2月31.1万人増 失業率は3.6%に上昇~米雇用関連指標を知る~【日経新聞をより深く】

1.米就業者数、2月31.1万人増 失業率は3.6%に上昇

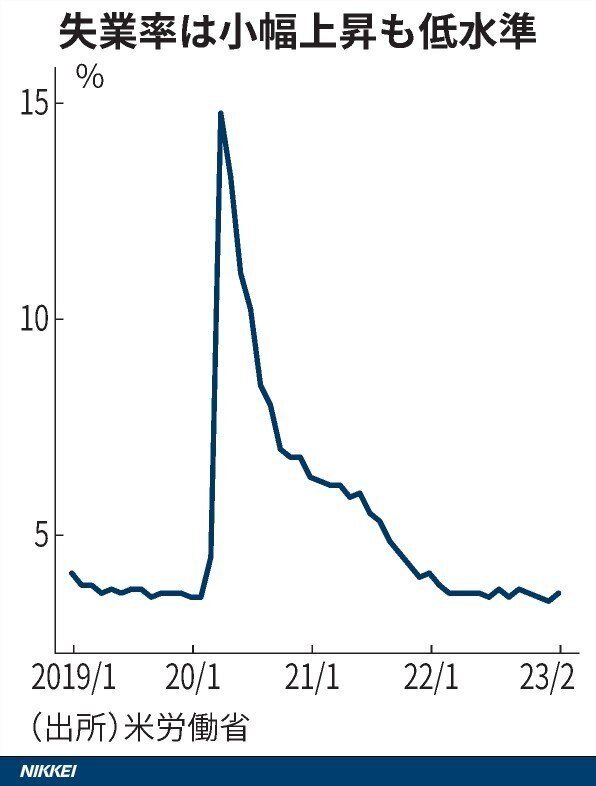

米労働省が10日発表した2月の雇用統計によると、非農業部門の就業者数は前月から31万1000人増えた。伸びは20万人強の市場予想を上回った。失業率は半世紀ぶり低水準となった1月の3.4%から3.6%に上昇した。米連邦準備理事会(FRB)のパウエル議長はデータ次第で利上げペースを再加速する可能性に言及している。

1月の就業者数の伸びは51万7000人増から50万4000人増に修正された。1月の雇用統計は事前予想を大幅に上回る強さで、景気の減速と物価鈍化を見通していた市場やFRBが楽観論を修正するきっかけになった。失業率は今回、横ばいが予想されていた。

平均時給は前月比0.2%上昇した。事前の予想は0.4%の上昇だった。

米債券市場では金融政策の先行きを反映しやすい米2年債利回りが指標公表後1時間で4.8%から4.6%に低下した。平均時給の伸び鈍化などを理由に利上げ加速観測が後退したとの解釈が出た。

米国の労働市場を巡る指標には強弱があるが、求人件数の水準はピークを越えても高いままで賃上げ圧力を根強くしている。1月の雇用動態調査(JOLTS)によると、非農業部門の求人は1082万4000件で、20カ月連続で1000万件の大台を超えた。新型コロナウイルス禍前の19年12月より6割も多い。

人手不足が連鎖するような事態も起きている。米労働省によると、保育業界の働き手は1月もコロナ禍前の水準を5%下回ったまま。深刻な担い手不足を背景に、日本の幼稚園にあたるプリスクールなどの価格は1月も前年同月比5.9%上昇して伸び率の加速が止まらない。

FRBが8日発表した地区連銀経済報告(ベージュブック)では、保育費の高止まりで働きに出ることができなくなった子育て世帯の事例が目立った。パウエル氏も7日の議会証言で「保育があれば女性を労働力として確保できるという研究があるのは自明のことだ」と言及した。

テレワーク需要などを背景に21年から就業者が急増したIT(情報技術)分野では、テック大手による一時解雇(レイオフ)の公表が相次ぐ。一方、レジャーや保育など労働力の回復が遅れていた業界はなおも採用に熱心だ。米民間雇用サービス会社ADPが公表した2月の全米雇用リポートではレジャー・宿泊サービスの雇用増が大きかった。

FRBは雇用を巡る経済指標に翻弄され続けている。

パウエル氏は2月1日に開いた米連邦公開市場委員会(FOMC)後の記者会見で「ディスインフレ(インフレ沈静化)のプロセスが始まった」と強調した。その後の指標発表で見通しが変わり、3月7日の議会証言では一転して今後のデータ次第で「利上げのペースを加速する用意がある」と発言した。

次回のFOMCは3月21〜22日に開かれる。利上げ幅を2月会合の0.25%から再び0.5%に引き上げるかどうかに加え、経済見通しで利上げの到達点の予想を引き下げるかどうかが焦点だ。

パウエル氏は今回の雇用統計や14日発表の2月の消費者物価指数(CPI)を含め「新たに入ってくる統計を加えて全体的なデータをみて判断する」と話している。

2.米国の雇用関連指標の概説

(1)雇用統計

米国の中央銀行であるFRB(連邦準備制度理事会)は、そのデュアル・マンデート(2大責務)として「雇用の最大化」と「物価の安定」を掲げています。

そのうち「雇用の最大化」についてはFRBから明確な定義は示されていません。そのため、金融政策の先行きを占ううえ議論の対象となることも多くあります。

米労働統計局(U.S.Bureau of Labor Statistics)が月次で公表している雇用統計(以下「BLS雇用統計」)はマーケットの関心も高く、世界で最も注目される経済指標の一つです。

その中身を大別すると、非農業者部門雇用者数(Nonfrrm Payrolls/以下NFP)を算出する事業所調査と、失業率を算出する家計調査とに分かれます。

2023年2月の米国経済は予想外に31万万1000人の雇用を創出し、市場予想の20万5000人を大きく上回りました。この結果は、労働市場の逼迫を示すもので、過去6カ月間、月平均34万3000人の雇用が創出されたことになります。

2023年2月の米国の一般的な失業率は3.6%(U-3失業率)に上昇し、1月に記録した50年ぶりの低水準3.4%から上昇し、市場予想の3.4%を上回りました。就労意志がありながら働いていない人、経済的理由によるパートタイム労働者を含むU-6失業率は1月の6.6%から2月は6.8%に上昇しました。FRBはこのU-6失業率も見ていると思われます。

2023年2月の米国の労働力率は、前月の62.4%から62.5%に上昇しました。労働参加率は2020年以来の高水準となりましたが、パンデミック前の2020年2月の63.3%を大きく下回る水準にとどまっています。

(2)ADP雇用統計

ADP雇用統計とは、米国の給与計算代行サービス大手のオートマティック・データ・セッシング(ADP)社のデータを利用して、全米の非農業部門雇用者数の予測をするために開発された統計です。

2006年5月から公表が始まったもので、米雇用統計が発表される2営業日前に発表されます。米雇用統計の結果がマーケットの動きに影響を与えることも多いので、それの予測ができる統計として注目度の高いものとなっています。ただ、集計方法が異なり、両者は異なる指標であることに留意も必要です。

(3)新規失業保険申請件数・失業保険継続受給者数

新規失業保険申請件数、失業保険継続受給者数は労働省雇用訓練局(ETA/Employment and Training Administration)が週次で公表している指標であり、先週分の新規の失業保険の申請件数や先々週時点での継続して受給した人の数を公表しています。

3月4日に終わる週の米国人の新規失業保険申請件数は前週から2万1千件増の21万1千件となり、2022年12月以来の多さで、市場予想の19万5000人を大きく上回りました。この値は1カ月ぶりのアップサイド・サプライズとなり、頑固なまでにタイトな労働市場を強調し、労働環境が軟化し始める可能性を示唆した一連の労働データから乖離しました。

1週間またはそれ以上失業手当を受給している人を含む失業保険継続受給者数は2023年2月25日に終わる週に前週の164万9千件から171万8千件に増加しました。これは12月中旬以来の高水準で、予想の165万9千件を上回りました。

(4)JOLTS

雇用統計が労働者側から見た統計であるのに対し、採用側から見た指標がJOLTSです。

求人数のほか、求人率、採用数、採用率、離職者数、離職率も公表しています。

2023年1月の米国の求人数は、市場予想の1050万人減に対し、上方修正された12月の1123万4千人から41万人減の1082万4千人となりました。一方、雇用者数は640万人、離職者数は590万人と、ほとんど変化はありませんでした。離職のうち、辞職は2021年5月以来の低水準となる3884万人に減少し、解雇・退社は170万人に増加しました。

(5)アトランタ連銀WGT(Wage Growth Tracker)

FRBに属する12地区連銀のうちの1つであるアトランタ連銀が月次で公表している、前年比での賃金の上昇率に関する指標です。

雇用統計でも賃金の上昇率は公表されていますが、アトランタ連銀WGTの方が労働者の構成の変化の影響を受けず、FRBも重視しているとみられます。

2023年1月のWGTは前月と変化はありませんでした。前年対比6.1%の上昇と以前として高い水準を保っています。

3.FRBの金融政策への影響

ここまで米国の雇用関連指標をみてきました。FRBはこれらの指標をどのように見ているでしょうか。

2023年2月のFOMCでは0.25%の利上げを実施し、インフレはピークアウトしたという認識に変化していました。しかし、その後、1月の雇用統計での就業者数の伸びは驚異の50万人超となり、事前予想を大きく上回り、景気の減速と物価鈍化を見通していた市場やFRBの楽観論を一蹴しました。

2月は1月ほどの驚きはありませんでしたが、それでも市場予想を上回りました。失業率は若干上昇はしましたが、以前として労働市場は堅固であると見えます。

各種指標も労働市場が弱まっている様子は見られません。したがって、FRBはタカ派であり続ける必要がありそうです。

しかし、FRBの利上げに対応しきれなかった米シリコンバレー銀行が破綻しました。

金融市場、特に銀国株に動揺が広がっています。このシリコンバレー銀行破綻の背景には、FRBの利上げが関係しています。米国債、MBS(不動産担保証券)などを保有していたシリコンバレー銀行は利上げによって、含み損を多額に抱えることになっていました。

今後も、FRBが利上げをすれば、米国債、MBSなど金利上昇によって、価格が下落する資産を保有している金融機関などに打撃を与えます。しかし、それでも、利上げを停止すれば、インフレ率が再び上昇します。

したがって、FRBは救済に走ることができません。シリコンバレー銀行だけであれば、システミックな危機にはならないかもしれませんが、FRBの利上げによって、危機が表面化する金融機関、シャドーバンクは他にもあるはずです。

FRBは2月の雇用統計は、驚くような強さを示したわけではありませんが、依然として堅調に見えますので、本来であれば、0.5%の利上げ、あるいは0.25%の利上げだとしても、利下げまでの期間はより長くなるとしたいところです。しかし、実際に金融機関の破綻が起きたとなると、思い切った金融政策をとりづらくなったのは事実です。

次のCPIの発表を受けて、3月20日から21日のFF金利はどうなるか、大変重要な局面となってきました。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m