植田氏、リフレ派に配慮 大規模緩和「メリット上回る」~オーストラリア連銀の教訓~【日経新聞をより深く】

1.植田氏、リフレ派に配慮 大規模緩和「メリット上回る」

次期日銀総裁の候補で経済学者の植田和男氏への所信聴取が27日、参院で開かれた。植田氏は故安倍晋三元首相が進めた経済政策「アベノミクス」について「着実な成果が上がっている」とし、自民党最大派閥の安倍派やリフレ派に一定の配慮を示した。大規模な金融緩和政策は「メリットが副作用を上回っている」として継続が必要との考えを改めて強調した。

植田氏への所信聴取と質疑は24日の衆院に続いて、27日の参院議院運営委員会で行われた。

「アベノミクスをどう評価しているか」「継承するのか。(日銀として)その一端を引き続き担う決意があるのか」

自民党は参院安倍派を率いる世耕弘成参院幹事長を質問者にたてた。「官房副長官、経済産業相としてアベノミクスの一端に関わってきた者として確認しておきたいことがあった」と切り出し、植田氏に質問を矢継ぎ早に浴びせた。

植田氏は「(政府と日銀が)必要な施策を実行し、デフレでない状況を作り出した。企業収益の拡大、人口が減少する中でも女性、高齢者を中心に雇用の拡大がみられた。着実な成果が上がっている」とアベノミクスを評価する考えを示した。継承するかは「(物価2%目標の達成を目指すことを)続けるという意味で踏襲するということ」とし、現行路線を継続する姿勢を示した。

政府と日銀が2013年に結んだ物価2%目標を柱とする共同声明の見直しについても「私個人としてそういうことは考えていない」と改めて明言した。現在は「できるだけ早期に」となっている物価目標の達成時期も踏襲する意向を示した。

ただ、大規模緩和の副作用について「市場機能に影響があるかもしれない」と言及した。日銀が2022年12月に実施した長期金利の許容変動幅の拡大といった政策修正の効果を注視しているという。出口戦略は「(物価2%目標が)達成できる見込みが得られるようになったときに開始することになる」とし、具体的な方策は「考えていないわけではないが、コメントは差し控えたい」とした。

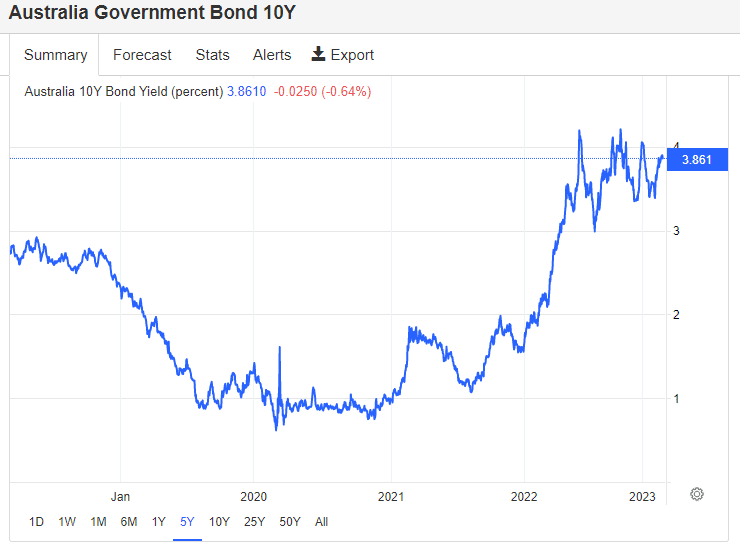

2.オーストラリア連銀の教訓とは

オーストラリア準備銀行(RBA)はコロナ危機下で初めて非伝統的な手段による金融政策を実施しました。3年物国債金利を短期の政策金利(キャッシュ・レート)並みに誘導するという「イールド・ターゲット(YT)」政策とオーストラリア国債を買い入れる「債券買い入れプログラム」(BPP)等です。

その後、欧米各国と同様、オーストラリアも高インフレに直面し、RBAは2022年5月からは金融引き締めに転じ、これらの非伝統的手段は既に解除・終了しています。

RBAはその後、非伝統的な手段の効果や副作用を分析し、そこから教訓を導き出した「総括」を公表しました

イールド・ターゲット(YT)の総括においてRBAは、導入当初は効果があったものの、その後、オーストラリア国内外の市場の先行き見通しの変化に対応しきれず、2022年秋の出口局面ではRBAの政策対応が後手に回って市場の混乱を招き、RBAの信認が痛手を負ったと率直に認めている。

他方、債券買い入れプログラム(BPP)の効果は国内の貸出金利や為替レートに対して認めれら、導入当初の効果が特に大きいとしています。BPPはYTに比較すれば、柔軟な運営が可能である反面、危機後の正常化局面では中央銀行の財務運営に重い負担が残ることが難点としています。また、すでに金融引き締め局面に入ったRBAは赤字に転落し、その状態は今後、10年以上続くとの見通しが示されています。

また、オーストラリア連銀はYTについては、次のように言っています。

In its application, however, and with the benefit of hindsight, the yield target could have been ended earlier.

また、今になってみれば、イールド・ターゲットはもっと早く終了することができたかもしれません。

イールド・ターゲットを伸ばし過ぎたということです。これは、日銀に特にいえることと思いますが、黒田総裁はこれまで「粘り強く金融緩和を続ける」と「出口の議論は時期尚早」と言い続けました。この場合、出口をギリギリまで先に延ばし、どうしても金利を上げざるを得なくなった局面で金利を上げることになります。こうした形で日銀が実施しているイールドカーブ・コントロールを離脱すれば、金利の上昇圧力が極めて強い時に金利形成を自由かすることになりますので、金利が急上昇し、金融市場が混乱する可能性が高くなります。

オーストラリア連銀のYT解除の時にもそうした現象が起きました。

オーストラリア連銀のYT解除の反省は、金利水準の必要のないときに金利固定を放棄し、その後に政策金利水準を変更させる方が良いというものです。具体的には市場金利と目標金利がほぼ同水準であった2021年の早めの時期に終了させても良かったということです。つまり、市場の実勢金利がYCCに近い状態、あるいはむしろ追加緩和期待があるような時に金利固定を解除するのが望ましいということになります。

3.日銀はどうだろうか?

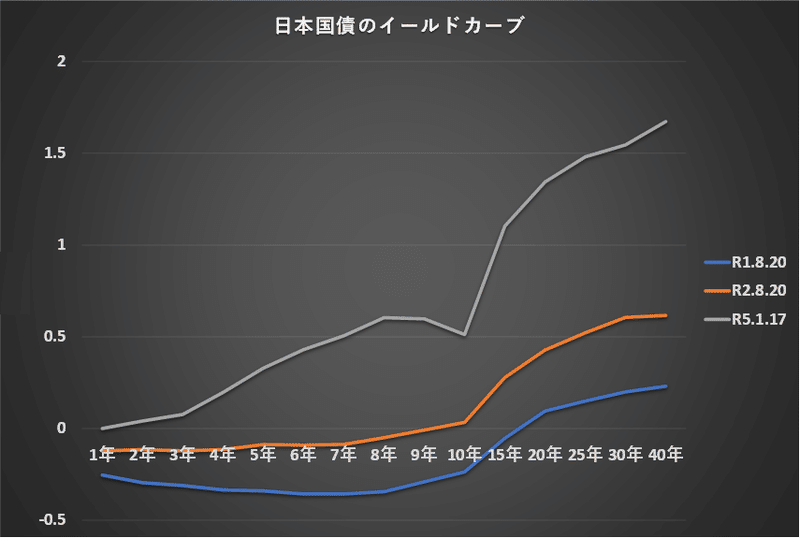

12月20日の政策決定会合で「YCCの手直し」が行われました。日銀の金融市場調節方針についての決定の骨子としては、①現状維持(金利目標は変えない)、②YCCの運用の一部見直し、という者でした。

具体的には、国債買い入れ額を大幅に増やしつつ、長期金利の変動幅を従来の±0.25%程度から±0.5%程度に拡大、0.5%の利回りでの指値オペを原則毎営業日実施、さらに、金融市場調節方針と整合的なイールドカーブの形成を促すため、各年限において、機動的に、買い入れ額の更なる増額や指値オペを実施する、としました。

これによって、10年物金利は上昇しました。つまり、これは市場の実勢金利がYCCに近い状態ではなかったことに他なりません。長期金利の変動幅拡大というと、金利は上にも下にも動く可能性があるということですが、実際には上にしか行きませんでした。YCC手直し前は0.25%に張り付いていた金利が、0.5%に張り付くことになっただけです。日銀が強引に抑え込んでいるだけで、実際の市場金利は、0.5%よりももっと高いということを意味しています。

黒田総裁は記者会見で、「これはイールドカーブ・コントロールをやめるとか、あるいは出口というようなものでは全くありません」と述べました。実際、YCCの手直しは金利の固定範囲を拡大し、イールドカーブ全体へのロックダウンを強化するという措置になりました。

YCCの枠組み変更の理由について、日銀は、イールドカーブの歪みを上げました。これは、10年物国債金利を無理に抑え込んでいる結果、イールドカーブの10年物が不自然に凹んでいるいることによる弊害を問題視したと見られます。この懸念から日銀は変動幅拡大という名目で10年物金利を引き上げました。それだけでなく、これと同時に、2年、5年、20年の新発国債を対象に、指定した利回りで無制限に買い入れる「指値オペ」を実施する、としました。つまり、日銀は、翌日物金利、10年物金利だけでなく、利回り曲線の主要点にまで金利固定の戦線を拡大する措置を選んだのです。

日銀は金利固定の幅を広げたことで、イールドカーブ・コントロールをかえって強化したとも言えます。それは、自然な金利形成からはかえって遠のいたということです。

オーストラリア連銀が解除した時期よりも、さらに遅れた状況での正常化、そして、資産規模はオーストラリア連銀と日銀では比べ物にならないほど日銀が大きい。それを考えると、日銀の大規模金融緩和の出口はさらに混乱が大きいのではないでしょうか。

市場に金利が任されるという自然なことを始めた時、金利はどこか適正な水準なのか。新しい日銀総裁は、どのような道をたどるのか。とりあえず、今は、路線踏襲、いきなりは変化なしとなっていますが、どうなることでしょうか。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m