子や孫への贈与が非課税となる特例がある

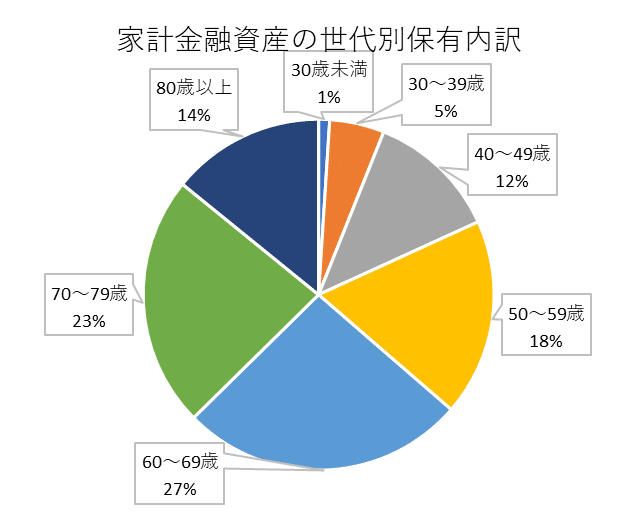

わが国の家計金融資産は、60代以上の保有比率が6割を超えています。

高齢世代の保有資産を活用して若い世代の経済的な安定と成長を支援するために、贈与税の時限的な特例措置が設けられています。

教育資金の一括贈与の特例、結婚・子育て資金の一括贈与の非課税措置、住宅取得等資金の贈与の特例の3つです。

趣旨や目的はつぎのとおりです。

(1)世代間の資産移転の促進

高齢世代から若い世代への資産移転を促進することで、経済の活性化を図ることが目的です。

若い世代が早期に資産を活用できるようになります。

(2)経済的負担の軽減

教育、結婚・子育て、住宅取得といったライフイベントにかかる経済的負担を軽減することを目的としています。

若い世代が安心してこれらのイベントに取り組むことができるようになります。

(3)少子化対策

とくに結婚・子育て資金の非課税措置は、少子化対策の一環です。

若い世代が結婚や子育てに対する経済的不安を軽減し、これらの決断を後押しすることを目的としています。

(4)教育の支援

教育資金の一括贈与の特例は、子どもたちが質の高い教育を受けられるようにするための支援策です。

将来の人材育成を図ることをもくろんでいます。

1 教育資金の一括贈与の特例

祖父母や親が子や孫に教育資金を一括で贈与する際、一定の範囲内であれば贈与税がかからない制度です。

教育資金を効率的に贈与し、贈与税の負担を軽減することができます。

そもそも教育費は、祖父母や親がその都度渡して使い切るなら贈与税はかかりません。

本特例のメリットは、一括で、すぐに使わなくても、子や孫1人につき1,500万円までの贈与は非課税となることです。

一括というのは一度きりということではなく、合計1,500万円までなら何回かに分けて贈与してもよいのです。

(1)非課税限度額

子や孫1人につき1,500万円までの贈与が非課税となります。

ただし、学校以外への支払いは500万円が限度です。

(2)対象期間

2026年3月31日までの贈与に適用されます。

(3)対象者

受贈者は教育資金管理契約を締結する日において30歳未満である必要があります。

(4)非課税の適用条件

①教育資金管理契約

贈与者(祖父母や親)と金融機関との間で教育資金管理契約を締結し、その契約にもとづいて教育資金を信託や預金として管理します。

②教育資金非課税申告書

受贈者は、取扱金融機関を経由して教育資金非課税申告書を税務署に提出する必要があります。

③領収書等の提出

受贈者は、教育資金の支払いに充てた金銭の領収書等を取扱金融機関に提出しなければなりません。

(5)注意点

①所得制限

受贈者の前年の所得が1,000万円を超える場合、この特例の適用を受けることができません。

②使途の制限

教育資金は、学校の授業料や入学金、学用品費、修学旅行費などに使用することができます。

しかし、学習塾や家庭教師、スポーツ教室、ピアノ教室といった学校以外の支払いには500万円までの制限があります。

③贈与者死亡時の取り扱い

贈与者が死亡した場合、残高は相続税の課税対象となります。

孫は相続税額の2割加算の対象となります。

なお、2023年4月1日以降の贈与については、次のいずれにも該当する場合は相続税の対象とはなりません。

・贈与者死亡時に受贈者がつぎのいずれかに該当

㋐23歳未満

㋑学校等に在学している

㋒教育訓練給付金の支給対象となる教育訓練を受けている

・贈与者の相続税課税価格が5億円未満である

④終了要件

本特例は原則としてつぎのいずれか早い日に終了することとされています。

修了時点で贈与された資金が残っていると贈与税がかかることになります。

㋐受贈者が30歳に達した日(在学中の場合は、最長40歳)

㋑受贈者が死亡した日(非課税拠出額から教育資金支出額を控除した残額について、贈与税が課されない)

㋒教育資金口座の残高がゼロになった場合で、受贈者と金融機関の間で教育資金管理契約を修了させる合意があった時は、その合意により終了する日

2 結婚・子育て資金の一括贈与の非課税措置

祖父母や親が子や孫に結婚や子育てのための資金を一括で贈与する際、一定の範囲内であれば贈与税がかからないというものです。

結婚や子育てに必要な資金を効率的に贈与し、贈与税の負担を軽減することができます。

そもそも結婚資金や子育て資金は、実際にかかった金額を祖父母や親がその都度渡して使い切るなら贈与税はかかりません。

本特例のメリットは、一括で、すぐに使わなくても、子や孫1人につき1,000万円までの贈与は非課税となることです。

一括というのは一度きりということではなく、合計1,000万円までなら何回かに分けて贈与してもよいのです。

(1)非課税限度額

①結婚資金

結婚に関する支払いは300万円までです。

②子育て資金

結婚資金を含めて、合計で1,000万円までです。

(2)適用期間

2025年3月31日までの贈与に適用されます。

(3)対象者

①受贈者

結婚・子育て資金管理契約を締結する日において18歳以上50歳未満である必要があります。

②贈与者

受贈者の直系尊属(父母や祖父母など)です。

(4)非課税の適用条件

①結婚・子育て資金管理契約

贈与者と金融機関との間で結婚・子育て資金管理契約を締結し、その契約にもとづいて資金を信託や預金として管理します。

②結婚・子育て資金非課税申告書

受贈者は、取扱金融機関を経由して「結婚・子育て資金非課税申告書」を税務署に提出する必要があります。

③領収書等の提出

受贈者は、結婚・子育て資金の支払いに充てた金銭の領収書等を取扱金融機関に提出しなければなりません。

(5)注意点

①所得制限

受贈者の前年の所得が1,000万円を超える場合、この特例の適用を受けることができません。

②贈与者死亡時の取り扱い

贈与者が死亡した場合、残高は相続税の課税対象となります。

孫は相続税額の2割加算の対象となります。

③終了要件

本特例は原則としてつぎのいずれかに該当したときに終了することとされています。

㋐、㋑の場合、修了時点で贈与された資金が残っていると贈与税がかかることになります。

㋐受贈者が50歳に達したこと

㋑口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があったこと

㋒受贈者が死亡したこと

(6)使途の制限

資金は結婚式費用、新居費用、出産費用、育児費用などに使用することができますが、目的外で使用した場合には贈与税がかかります。

3 住宅取得等資金の贈与の特例

親や祖父母が子や孫に住宅取得や増改築のための資金を贈与する際、一定の範囲内であれば贈与税がかからない制度です。

住宅取得や増改築に必要な資金を効率的に贈与し、贈与税の負担を軽減することができます。

(1)非課税限度額

(2)適用期間

2026年12月31日までの贈与に適用されます。

(3)対象者

①受贈者

贈与を受けた年の1月1日において18歳以上である必要があります。

②贈与者

受贈者の直系尊属(父母や祖父母など)です。

(4)非課税の適用条件

①所得制限

受贈者の贈与年の所得税に係る合計所得金額が2,000万円以下でなければなりません。

ただし、床面積が40㎡以上50㎡未満の場合、1,000万円以下でなければなりません。

②住宅取得等資金の使用

贈与を受けた年の翌年3月15日までに、住宅取得等資金の全額を住宅の新築、取得、または増改築に充てる必要があります。

③居住

贈与年の翌年3月15日までにその家屋に居住すること、または同日後遅滞なく居住することが確実であると見込まれることが必要です。

遅くとも同年12月31日までに居住する必要があります。

④住宅の要件

新築または取得した住宅の登記簿上の床面積が50平方メートル以上240平方メートル以下である必要があります。

ただし、受贈者の贈与年の所得税に係る合計所得金額が1,000万円以下の場合は床面積が40㎡以上である必要があります。

(5)注意点

①贈与者死亡時の取り扱い

贈与者が死亡した場合、贈与された資金のうち使われていない残高があれば相続財産として扱われ、相続税が課されます。

②使途の制限

資金は住宅の新築、取得、または増改築に使用する必要があります。

以上の特例については、いずれも時限的に適用されます。

それぞれの条件や注意点などをよく理解して利用する必要があります。

なお、祖父母から孫への生活費や教育費など、通常必要と認められるものはそもそも非課税となっています。

また、年間110万円までの贈与(暦年課税)は非課税です。

子や孫への贈与については税理士や金融機関、ファイナンシャル・プランナーなどに相談しながら進めるとよいでしょう。

この記事が気に入ったらサポートをしてみませんか?