企業会計の勉強

基本財務3表と関係性

PL(Profit and Loss Statement:損益計算書)

BS(Balance Sheet:賃借対照表)

CS(Cash Flow Statement:キャッシュフロー計算書)

PL(Profit and Loss Statement:損益計算書)

BS(Balance Sheet:賃借対照表)

子会社・関連会社の考え方

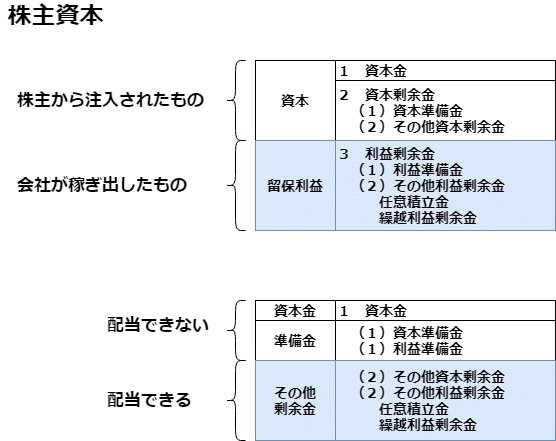

純資産の考え方

◆株主資本に配当できる項目とできない項目がある理由

株主は有限責任であり、出資した範囲の責任しか問われないため、債権者は借金の返済を株主に求めることはできない。このため、会社が倒産して会社財産を処分するとき、債権者にまず会社財産が分配され、その後に株主に分配することになっている。

会社財産の帳簿価額と実際の資産価値は異なる可能性がある。そのような場合に備えて、債権者に分配する資産を確保しておくために、資本金分を維持することになっている。

一方で繰越利益剰余金は株主資本を元本にして稼ぎ出されたものなので、株主のものであり、配当したり会社に再投資することができる。

◆準備金

将来的な会社の欠損に備えて積み上げられ、この資金によって資本金を減らす「減資」をせずに会社の損失を補填できる。資本準備金と利益準備金があり、準備金の合計が資本金の4分の1を超えれば、それ以上の積み立ては不要となる。

資本準備金

株式発行によって支払われた出資額の2分の1を超えない範囲で計上。

利益準備金

株主に配当する場合に配当額の10分の1を積み立て。

◆剰余金

その他資本剰余金

株主総会の特別決議により「有償減資」が行われ、資本金を減らして、

その額を株主に払い戻す場合、資本金を配当することはできないため、

一旦その他資本剰余金に計上する。

また自己株式を帳簿価額より高い値段で売却したとき、帳簿価額との差

額がその他資本剰余金に計上される。

その他利益剰余金

「任意積立金」と「繰越利益剰余金」から構成される。「任意積立金」

は配当の代わりに内部に積み立てることを株主総会で決めたもので、

「設備拡張積立金」や「配当平均積立金」といった目的をもった「目的

積立金」と特段の目的を持たない内部留保としての「別途積立金」があ

る。「繰越利益剰余金」は当期純利益が積み上がったもの

この記事が気に入ったらサポートをしてみませんか?