私の株式選別方法ー日揮のPEG計算

トレーダーズWEBにて、日揮が取り上げられていましたので、紹介します。

以下記事より引用

SMBC日興証券が業績予想を上方修正。投資評価「1」を継続し、今後6~12ヵ月の目標株価を従来の2500円から2600円に引き上げた。

23年3月期府第1四半期決算を経て当社業績予想を上方修正する。23年3月期営業利益予想は旧301億円→新370億円、24年3月期は旧421億円→新500億円に上方修正。今後の長期的な利益成長トレンドを踏まえれば依然割安感大きいと判断。

為替前提を1ドル=旧128円→新135円に変更したことで、営業利益で40億円強、経常利益で50億円の上方修正要因となる。第1四半期決算時に会社予想営業利益は上方修正された(1ドル=130円、新会社予想営業利益は290億円)が、為替要因のみを反映させたものであり、第1四半期に見られたプロジェクト採算の改善や、機能材製造事業の堅調な業績、会社計画対比での更なる円安傾向を踏まえると、もう一段の上振れ余地があるものと予想する。

今期から来期の受注見込み案件、受注タイミングについては今回変更していない。今期受注内容は、5月30日に受注を発表したサウジアラビアの原油・ガス分離設備で約3000億円、アメリカのエチレンプラントで約1000億円(22年9月受注前提)、マレーシアのFLNGで約700億円(22年12月受注前提)、アメリカのフリーポートLNG増設で約2000億円(23年3月受注前提)、国内案件で約1700億円を織り込んでいる。24年3月期は、アメリカのキャメロンLNG増設工事(約2500億円想定)を50%の確率で23年9月に、モザンビークエリア4LNG建設プロジェクト(約5000億円想定)を24年3月に受注する前提としている。モザンビークはセキュリティの問題も改善傾向にあり、可能性が高まりつつあるとみる。パプアニューギニアLNG、LNGカナダの増設案件等もあり、受注見込み案件が増加しつつある。

5月に受注したサウジアラビアの原油・ガス分離設備プロジェクトについては、足元のインフレ傾向を受注金額に反映することができている。そのため、今後、資機材価格の下落傾向が進めば、ランプサム契約で受注している案件の収益性が想定以上に改善する可能性もあろう。11年3月期や12年3月期のように粗利益率が大きく改善することもポジティブシナリオとしてはあり得るだろう、と指摘。

今2023年3月期連結営業利益を修正後会社計画290億円(EPS95.0円)に対し従来予想301億円(EPS89.9円)から370億円(EPS123.5円)へ、来2024年3月期同421億円(EPS129.1円)から500億円(EPS150.1円)へ、2025年3月期同505億円(EPS163.5円)から602億円(EPS191.6円)へ増額している。

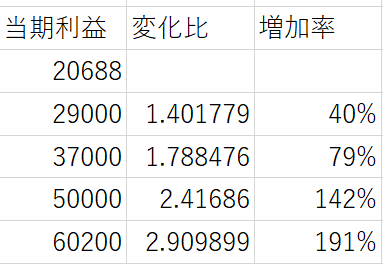

では、成長率を計算してみます。

20688は、去年の営業利益です。60200は2025の予想ですが、今回は使用しません。順調に伸びることが確認できれば十分でしょう。

PEGの計算です。ここでは、PERや信用倍率も表に入れています。(計算方法は、私の前の投稿を見ていただくか、WIKIを参照願います。)

総合評価です。

カタリストを+1していますが、目標株価上方修正を考慮したものです。

自分用の覚え資料なので、説明不足になっている部分は、ご容赦ください。

今回は、PEGの計算を取り上げてみました。PERとか日々変化していきますので、数値は2022/09/07時点のものです。

参考程度に留めて下さいませ。

この記事が気に入ったらサポートをしてみませんか?