[017]αとβ

今回は《じっちゃま》のツイートやYouTube ライブにも度々登場するαとβについて勉強しました。

はじめに

じっちゃま曰く、《投資にはαとβという概念がある。βは、市場が1動けば投資対象も1上がる。αは、投資家の知識・スキルで差が付く。VTI(米国全体に投資する)のはβを狙う投資であり、αは銘柄研究のこと。》

というわけで、ざっくり言うとβは市場から影響を受けるボラティリティの程度、αはそれを超えたパフォーマンスの程度という事です。

βのざっくりの説明

βが1の銘柄はインデックス指数が1%上昇すると1%上昇します。逆に1%下落すると連動して1%下がります。βが2の銘柄はインデックスが1%変動すると2%動く事を意味しベータ値が0.5の銘柄はインデックスが1%変動しても0.5%しか変動しません。

セクター毎のβ特徴

βが高いのは文字通りで、景気敏感株。逆にβが低いのはディフェンシブセクターで、食品や薬品関連銘柄です。下記は参考までに色々な銘柄のβを見てみました。( ‘21/07/10現在)

(ハイグロ)

GOOG=1.02, AMZN=1.12, FB=1.3, APPL=1.21, ZM=-1.48(マイナスです!), OKTA=0.97, NVDA=1.38

(ディフェンシブ)

PFE=0.67, K=0.65, KO=0.61

(景気敏感、コモディティ)

FCX=2.16, NTR=0.77, VALE=0.55,

(銀行)

WFC=1.36

βをもう少し詳しく勉強してみた

《じっちゃま》フォローの多くがVTIをコアに据えており、これは《βを取りに行く作戦》という事になります。なのでもう少し勉強してみます。

うっせえわ!って方は読み飛ばして下さい。

βはボラティリティの尺度で投資の方針の参考にする事ができます。値動きでハラハラしたくない人は、βの高い銘柄を避けるべきです。つまりβを参考にする事で、自分のリスク許容度に合ったポートフォリオを組む事が出来ます。

β=1の銘柄はほぼその市場のインデックスと同様の値動をするため、これをポートフォリオに入れてもリスクは大きくは上がらないと考えられます。β>1の銘柄を組み込むとボラティリティは大きくなると同時に、大きなリターンを得られる可能性も加わります。逆にβ<1の銘柄を組み組めばポートフォリオは安定的になります。ちなみに負の値も取る事が出来き、これはその銘柄が市場全体と逆の動きをする事を意味します。

◼️βの活用とその限界

上述の様にβはポートフォリオの構成に於いて役立つ事もあります。もしリスク許容度が低いのであればβ=0〜1の銘柄でポートフォリオを組めば良い事になります。ハイテク系の銘柄は避けるのがよいです。安定的な状態においては、βはリスクやボラティリティのよい指標になります。

ただし注意が必要なのはβは過去のデータに基づき計算されている事です。過去のパフォーマンスが今後続くか保証はありません。例えばとある会社が新規に借入を行い新しいチャレンジを始める様な局面ではβは何も教えてくれない可能性があります。

βの計算方法

◼️何と比べるのか

βは市場とのボラティリティの比較に用います。そのため何とどんな期間で比べるのかも重要です。例えば米国株で最も一般的なのは、S&P500との比較です。場合によっては異なるインデックスとの比較が望ましい事もあるかもしれません。

次に期間ですかこれも投資する期間によります。長期投資であれば当然長期間で、例えば10年間等で計算すべきですし、短期トレードであれば数日中の比較が重要かもきれません。通常は週足等で数年程度の範囲で計算するようです。

◼️βの計算手順

必要なものは①βを求めたい期間の対象銘柄の日々の終値(もしくは週足ベースの終値)、②それと同一期間の対照したいインデックス値、③エクセル等の表計算ソフト((か電卓&根性)の三つです。

《Step-1》表計算ソフトのシートの一列目に日付、二列目に銘柄の終値、三列目に用いたいインデックスの終値を入力。

《Step-2》日々の株価及びインデックスの変化率(%)を計算します。 ((その日の価格-前日価格)x100/前日価格)。

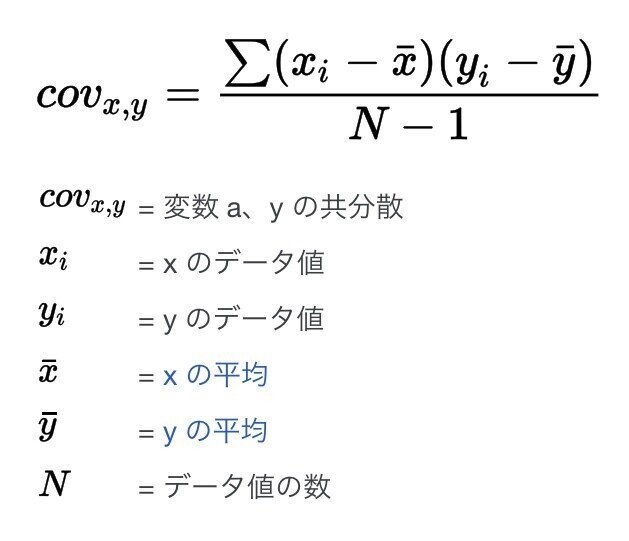

次に株価とインデックスがお互いにどの程度相関を持って変化するか調べるため共分散の式(covariance formula)を使用します。

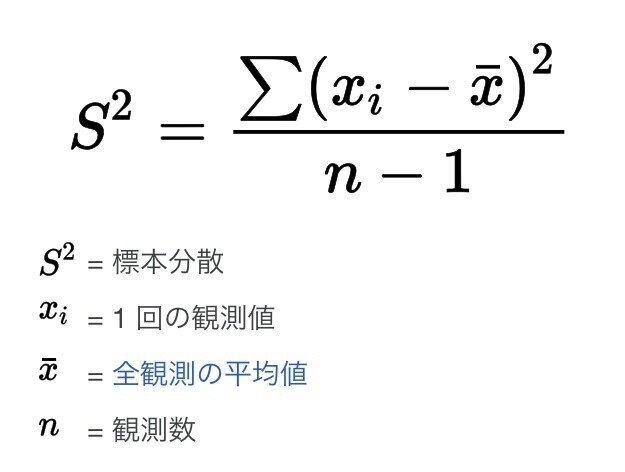

この共分散の計算結果をインデックスの分散( variance)で割ります。

この結果が株価とインデックスの相関すなわちβを表します。

けっこうめんどくさいですね。

◼️面倒な人は(其の壱)

エクセルであれば、LINEST関数を使う事でも求められます。インデックスと株価の変動率を求め(少数表記)それらを選択すれば直接βを計算してくれます。

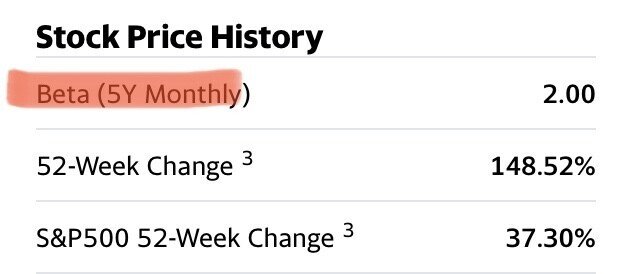

βの調べ方(面倒な人は、其の弍)

(図=TSLA ‘21/07/06のβ)

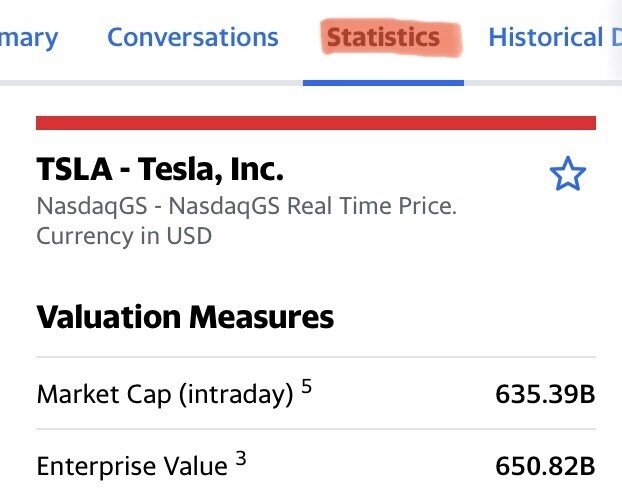

エクセル関数使ってもまだ、やってられるか!という方には朗報。Yahoo Financeにばっちり載ってます。

Yahoo Finance の各銘柄のStatitics の中のBetaがこれに当たります。上記はTSLAの例です。β=2という事でかなりボラティリティの高い銘柄と言えます。

詳細不明ですが、括弧内は月足ベースで五年分で計算してますという意味だと思います。

αのざっくりの説明

αは証券の投資家が予想する投資収益率と均衡期待収益率との差の事です。αには2つの機能があります。

1つ目はその銘柄がインデックスを上回る収益をどれだけ挙げられたのかを示します。2つ目は市場でその銘柄の評価状況の判定です。投資収益率が均衡期待収益率を上回る場合にはαはプラスで、その銘柄が過小評価されていると考えられます。逆にαがマイナスの場合は、その銘柄が買われ過ぎと考えられます。こちらは投資信託のアクティブ、パッシブ等の考え方に用いられるようです。

語録

じっちゃま曰く、《みんなが理解している事象、みんなの評価が一致している事柄……そういう処には「投資のα(アルファ)」は存在しません!みんなが見落としている事実、理解がアヤフヤな個所、まったく未知の事象……そこに利食いチャンスがあります。(例:去年のmRNA)》

最後に

数式持ち出して少し難しげな事を勉強してみました。これからもこの類の事を毛嫌いせず少しずつお利口になっていきたいと思います。

最後まで読んでいただきありがとうございます(≧∀≦)

この記事が気に入ったらサポートをしてみませんか?