年金繰上げ受給に関して(60歳から受給)

国が年金の受給開始年齢を65歳へ引き上げることを検討していますが、もしそうなったとしても当初の契約通り60歳から受給することも可能です。但しその場合、受給額を減らすという罰則がセットになっているようです。詳細は年金機構のHPに説明されています。

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-01.html

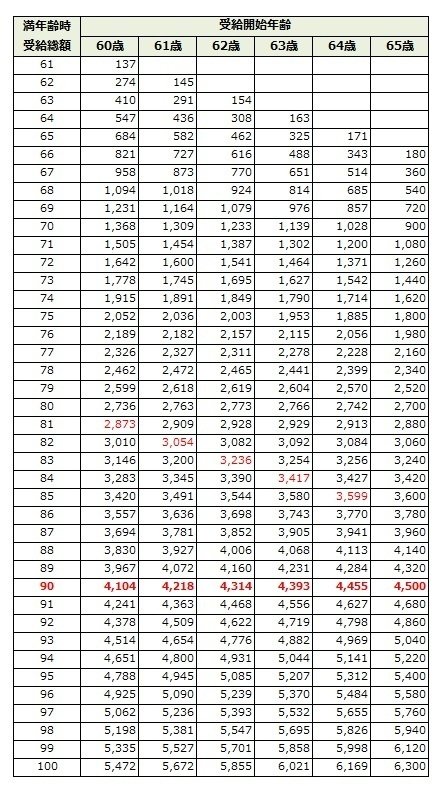

では、実際にどれくらい減額されるのか?国の意向通り65歳から受給する場合とどれくらい差があるのか試算してみました。以下の表は支給開始年齢と受給総額を簡易的に計算したものもです。前提として40年間会社勤をして年金の支払総額が約2,000万円、65歳からの年金支給の月額を15万円としています。

【考察】

・これまで納めた年金額約2000万円を回収できるのが受給開始年齢にあまり影響せず75歳前後です。

・60歳で受給開始した時、65歳受給開始と受給総額が逆転されるのは81歳です。受給開始年齢を61歳、62歳・・・とした場合は、逆転年齢は82歳、83歳・・・となっていきます。80歳までに亡くってしまった場合は、結果論ですが60歳から受給したほうがお得です。

・令和4年の男性平均寿命は81歳ですが、自殺、事故、等の死亡も含まれるので、健全な生き方が出来たとすると実質85歳ぐらいまでは生存していると推測します。さらに長寿と見積もって、90歳時点の受給総額を比較すると60歳と65歳で受給開始を比較しても400万円ぐらいしか差がありません。それぐらいの差なら5年早く受給して活用すれば、それ以上の幸福度、価値を得ることは容易かと思います。

以上の試算からすると、受給年齢が65歳にゴールを動かされても、当初の契約通り60歳から受給したほうがメリットが大きい気がしています。ですが多くの人がそのような選択をすると試算が成り立たなくなりますので、また国がいろいろ制度を歪めてきてゴールを先延ばしする可能性があります。長く働ける方、働きたい方はそのようにして頂くことをお勧めします。

(注) 今回の試算は以下の変動要因を考慮していません。

・60~65歳に国民年金を納めていれば後の受給額も多少上積みされる。

・受給する年金から、住民税、所得税、健康保険料等が天引きされるので、実際の受給金額は上記表よりさらに少なくなる。

・年間受給額が多いほど天引きの納税が大きくなるので、できるだけ多過ぎない年金を長期で受給したほうが天引き額を抑えられる。(可処分受給額が増える)

この記事が気に入ったらサポートをしてみませんか?