【2分で読める】貸借対照表分析week18

決算書は前回の損益計算書と、今回学ぶ貸借対照表があります。※バランスシートBSと呼ばれることもあります。とてもシンプルにまとめてみましたので最初のとっかかりには良いと思います。ではやっていきましょう!

■貸借対照表(BSバランスシート)とは?

貸借対照表とは、簡単に言うと企業の期末時点での「財務状況」を表した表です。その企業が、お金を何に使っていて(運用)、そのお金がどこから来ているのか(調達)という財務状況がわかる資料ですね。ちなみに貸借対照表の読み方は「たいしゃくたいしょうひょう」です。

■BSの中身

簡単に表すと、下記の表がBSです。左側の何にお金を使ったか(運用状況)と右側のどこからお金が来たか(調達状況)の金額が一致(バランス)しているからバランスシートと呼びます。大きく3つに分かれまして、左側の運用状況に①資産が来ます。右側の調達状況に②負債と③純資産の項目があります。ではひとつづつ解説します。

①資産・・・資産も2種類あります。それは流動資産と固定資産です。

流動資産というのは短期で回収できるお金です。例えば、その企業が持っている現金、店舗の在庫であったり、翌月に振込まれる売掛金など。

固定資産というのは、長期期間で回収するお金です。例えば、店舗の建物や車、あとは会社で使うパソコンであったりですね。

②負債・・・同じく2種類、流動負債と固定負債があります。負債というのは銀行などにお金を返さなくてはいけない義務の事です。※上の図だと流動負債になってますが、負債の間違いです。すみません。

流動負債というのは、1年以内に返済の必要があるお金です。例えば、銀行から1年以内に返す約束のお金もそうですし、仕入れのためにした買掛金もそれに該当します。

固定負債は、1年以上での返済義務のあるお金です。例えば、社債であったり、銀行からの長期借入であったりですね。

③純資産・・・会社設立や増資の際に集まったお金である株主資本、評価換算差額金、新株予約権に大きく分かれます。純資産は返済義務のないお金です。

株主資本というのは、株主からの出資金で次の3つに分かれます。

まず「資本金」です。資本金は会社を設立するために株を発行し、その株と引き換えに集めたお金の事です。

次は「利益剰余金」です。会社が出した利益を株主への配当金として積み立てているお金の事です。

最後は「自己株式」です。これは自社で保有している自社の株式の事を言います。

■流動比率とは?

BSの項目は大体理解できたと思います。ではその会社のBSを見たときに実際にその会社の財務状況がどうかを判断する考えとして「流動比率」があります。簡単に言うと、会社の短期的な財務の安全性です。

流動比率 = 流動資産 ÷ 流動負債

こちらの計算式で計算できます。この数値が大きければ大きいほど、流動資産の割合が大きいことになり、会社は安定します。逆にこの数値が小さければ会社は不安定となります。一般的には150%以上~であれば安定と見ます。

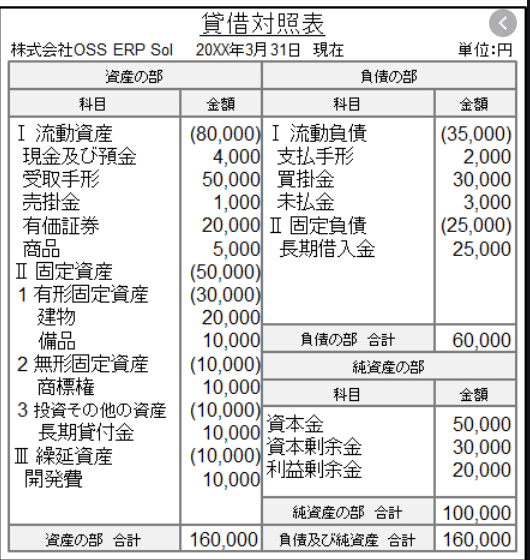

■サンプルチェック

では実際適当にグーグルで検索して出てきたBSを見てみましょう。

まず、流動比率はどうなっているでしょうか?流動資産が80,000円で流動負債が35,000円で計算すると・・・228%ですね。かなり短期的な安定性がある会社と見れます。つぎに純資産÷資産の比率です。この比率が大きいほど、負債が少なくなりますので安定性があると判断できます。

■まとめ

貸借対照表は資産、負債、純資産のたった3つにだけ分かれており、それぞれの意味を理解すればとても簡単に覚えられます。また、流動比率を見れば、その会社の安全性もわかり、株での投資判断としての見方にも役に立つので良ければその視線で見てみてください。

最後までお付き合いいただきありがとうございます。お疲れ様でした。

では!

この記事が気に入ったらサポートをしてみませんか?