『書けばわかる!わが家にピッタリな保険の選び方 第2版』を読んで

背景

家族構成は以下の通りです

- 夫:34歳 サラリーマン 医療保険+生命保険(団体)

- 妻:34際 生命保険契約

- 子供:2歳

結婚して3年が経ち、子供にも恵まれましたが、保険に関しては独身自体からなんとなく契約したままになっており、いつか見直したいと考えていました。

そこで、翔泳社様が『書けばわかる!わが家にピッタリな保険の選び方 第2版』のブックアンバサダーを募集していたので、これだっ!ということで応募→当選させていただきました。

本を読んだ感想と、その結果、家庭にどのような変化が起こったか書いていこうと思います。

本について

『書けばわかる!わが家にピッタリな保険の選び方 第2版』は全129ページで、その気になれば2,3日で読める分量になっています。

保険の難しい言葉はできるだけ、優しい言葉で解説してあり、つまづくことも少なかったと思います。

最大の特徴は、途中に自分で手を動かして書き込んでいく箇所があることです。

自分の情報を埋めていくことで、各保険がどのくらいの金額必要か?あるいは不要か?がわかる。という仕組みになっています。

理解したことと感想

通読した後、自分の中では以下のような理解になりました。

- 保険は「何か」あったときに「やっていけない」部分を保険金で賄うものであるというものであるということ。

- 「何か」とは死亡や想い病気のように、家庭に収入が得られなくこと

- 「やっていけない」とは生活の収支のうち支出総額が収入総額を上回り、生活できなくなること

『書けばわかる!わが家にピッタリな保険の選び方 第2版』では『支出総額』と『収入総額』を自分の情報を書き込むことでストレスなく算出できる設計になっています。

書き込んだ結果、「何か」起きたとき「どのくらいの金額」「やっていけない」のか?がわかるようになっており、「何か」に対して「どのくらいの金額」保険金がもらえるような保険をかければ良い。というような非常に合理的な書き方がされています。

さっそく、実際に空欄に書き込んでみた結果

- 遺族の生活費の不足分(収入保障保険) → 不足しない

- 残された子供の教育費の不足分(定期保険) → (たぶん)不足しない

- 葬儀費用(終身保険) → 不足しない

という結果になりました。

家族への共有

私の希望としては、私個人の保険の契約・解約を家族にも理解してほしかったのと、妻の保険の契約・解約についても見直したかったので、なんとか妻にもこの本を読んでほしかったのですが、せっかく読んだのだから説明してほしいという流れになってしまいました。

どのように説明しようか悩んだのですが、

この本から私が一番得た考え方としては、『支出総額』と『収入総額』の差が意思決定の判断基準になるということでした。

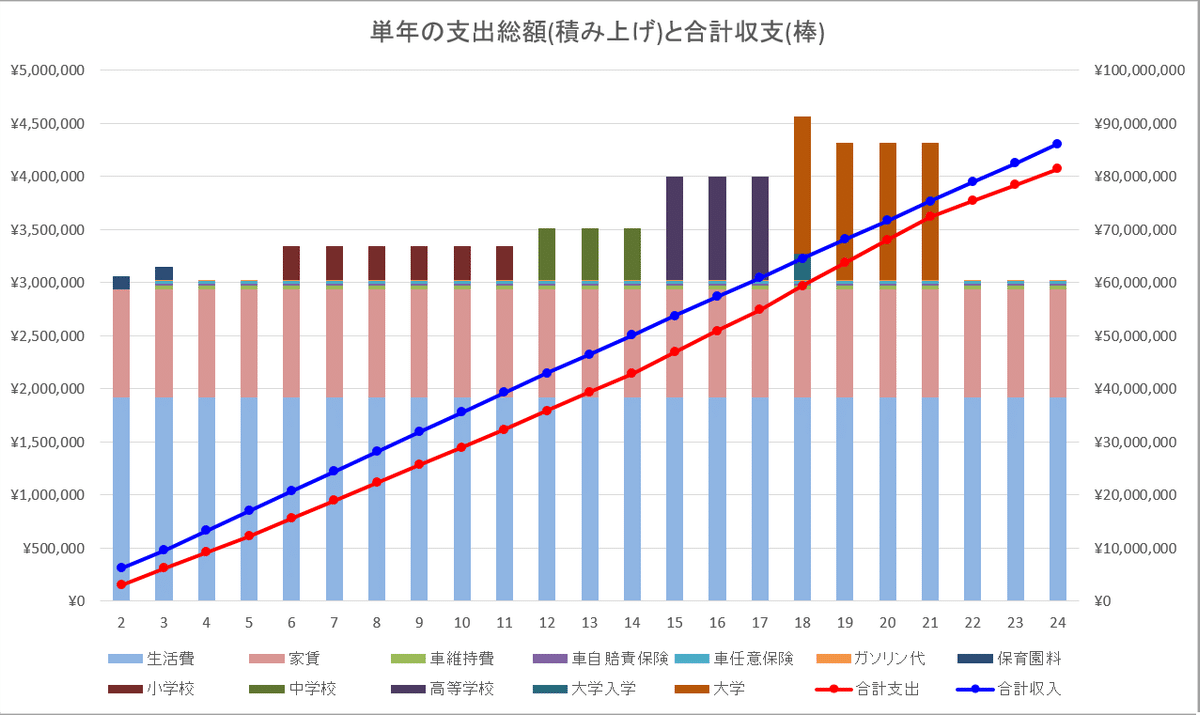

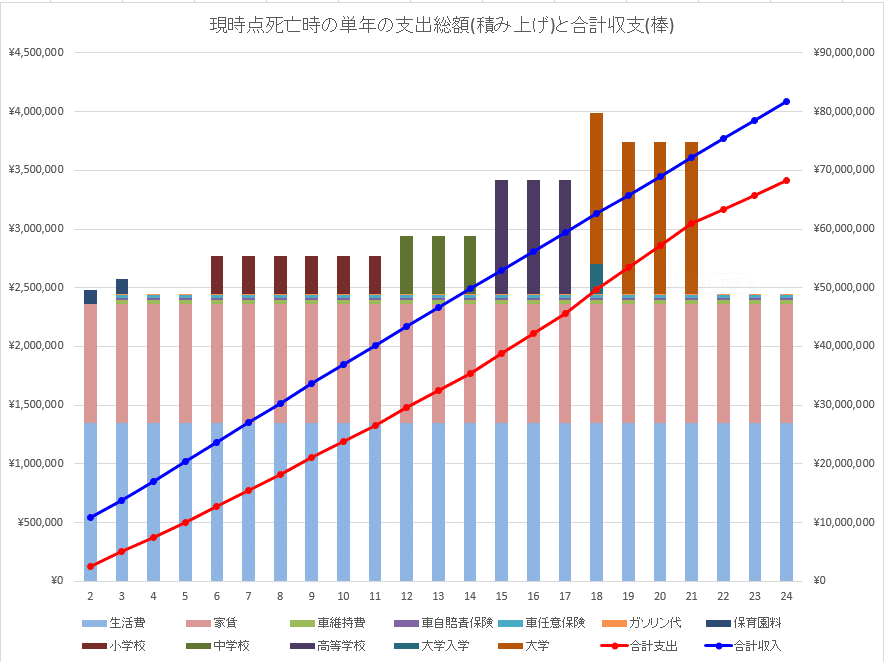

そこで、以下の2パターンについて単年ごとに分かるようにグラフを作成してみました。

青色の折れ線グラフが「収入総額」で赤色の折れ線グラフが「支出総額」になります。

①2人とも健康で、子供が22歳になるまでの収入総額と支出総額の推移

②現時点で夫が死亡した場合、子供が22歳になるまでの収入総額と支出総額の推移

お互い家庭に全額は入れていないのですが、夫である私が死亡したほうが、生活に余裕ができるというような皮肉な結果になってしまいました。

つまり、生命保険をかけずとも、慶弔金や遺族厚生年金などで残された家族は賄えることがわかりました。遺族年金強すぎます。

結果として、2人とも健康の場合でも、夫が死亡した場合でも、「やっていける」ので保険金は不要であるという結論に達しました。

『書けばわかる!わが家にピッタリな保険の選び方 第2版』を読む前は、保険選びが少し楽になるかな、程度に思っていましたが、家族の収支に向き合う機会にもなりました。なにより、家族が納得して保険を取捨選択できるようになりましたで、大変有意義であったと思います。

この記事が気に入ったらサポートをしてみませんか?