持株会社と事業承継

特例事業承継税制について

2018年1月から2027年12月までの時限立法で、特例事業承継税制という税制ができました。簡単にいうと、税負担(相続税や贈与税、所得税)なしで先代の株式を後継者に移転できる制度です。中小企業の事業承継を国が後押しするためにできた制度で、従来より大幅に株式の承継が行いやすくなりました。

ネット等で詳しく制度の詳細が調べることができるかと思いますで、このブログでの説明は割愛します(人任せ…)が、基本的に株式の承継については、この制度を一番最初に考えます。ただし企業の状況によっては、この税制がそぐわないケースも考えられます。特例事業承継税制は要件が細かいですし、当然デメリットもあります。この点は以前簡単に記事にしていますのでご参照下さい。

今回は特例事業承継税制ではなく、持株会社を使った事業承継の手法を一部ご紹介します。

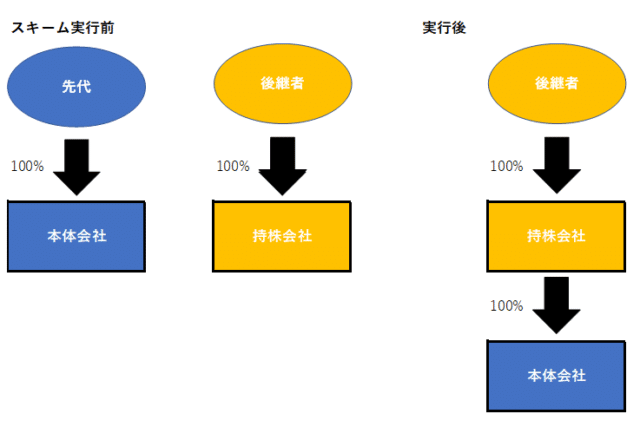

基本的な持株会社スキーム

過去に銀行や銀行系のファンドがクライアントに提案してきたスキームです。書籍等を見ると、それなりによくある事例かと思います。

基本的なステップは下記のようになります。

STEP1.後継者が持株会社を設立

STEP2.本体会社の株価を下げる(又は諸条件により株価が上がってしまう前に)

STEP3.先代は持株会社へ本体株式を売却(この資金を銀行が貸し付ける)

STEP1

後継者が出資をして、後に持株会社となる会社を設立します。

※先代が代表権をまだグリップしておきたい場合は、例えば51%を先代が出資します。特例事業承継税制ではこれができません。

当然ですが、まず後継者を誰にするかを決めます。特例事業承継税制は時限立法ですので2027年12月までに後継者に株式を承継しなければいけません(延長される可能性はあります)が、このスキームはその心配の必要がないです。

STEP2

後述しますが、本体会社の株式の売却価格が高くなりすぎぬよう、株価を出来るだけ下げる対策をするケースが多いです。

実際にあった例

「本体会社にまとまった補助金が入るため、株価が上がる前に持株会社を作って本体会社株式を売却しましょう」と、銀行系のファンドが提案してきたことがありました。

実際には、本体会社の評価方式は大会社で類似業種比準価額をとれるのと、補助金については、圧縮記帳で類似業種比準価額のⒹ純資産価額を圧縮できるケースだったので株価の上昇にはつながらないとし、話は流れました。

ファンドのバックには税理士もついているかと思いますが、そのまま鵜呑みにすると怖いのも事実です。

STEP3

STEP2で株価を下げた翌期以降、先代は持株会社に株式を売却します。(ファンドが一部株式を買い取りたい申し出るというケースもあります)。この時の売却価額ですが、所基通59-6の規定(下記参照)を用います。

簡単に説明すると、同族株主判定を売却前の株主状況で判定し、同族株主に該当する場合は大会社であっても小会社で株式評価をします。また、土地や上場株式等は時価評価し、評価差額に対する法人税額等に相当する金額は控除しないこととされています。

この通達の適用により、通常の相続、贈与の場合より株価が大幅に上がるケースが多いです。

従って、STEP2の株価引き下げ対策が重要になってきます。

59-6 株式等を贈与等した場合の「その時における価額」

法第59条第1項の規定の適用に当たって、譲渡所得の基因となる資産が株式(株主又は投資主となる権利、株式の割当てを受ける権利、新株予約権(新投資口予約権を含む。以下この項において同じ。)及び新株予約権の割当てを受ける権利を含む。以下この項において同じ。)である場合の同項に規定する「その時における価額」とは、23~35共-9に準じて算定した価額による。この場合、23~35共-9の(4)ニに定める「1株又は1口当たりの純資産価額等を参酌して通常取引されると認められる価額」とは、原則として、次によることを条件に、昭和39年4月25日付直資56・直審(資)17「財産評価基本通達」(法令解釈通達)の178から189-7まで《取引相場のない株式の評価》の例により算定した価額とする。

(1) 財産評価基本通達188の(1)に定める「同族株主」に該当するかどうかは、株式を譲渡又は贈与した個人の当該譲渡又は贈与直前の議決権の数により判定すること。

(2) 当該株式の価額につき財産評価基本通達179の例により算定する場合(同通達189-3の(1)において同通達179に準じて算定する場合を含む。)において、株式を譲渡又は贈与した個人が当該株式の発行会社にとって同通達188の(2)に定める「中心的な同族株主」に該当するときは、当該発行会社は常に同通達178に定める「小会社」に該当するものとしてその例によること。

(3) 当該株式の発行会社が土地(土地の上に存する権利を含む。)又は金融商品取引所に上場されている有価証券を有しているときは、財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、これらの資産については、当該譲渡又は贈与の時における価額によること。

(4) 財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、同通達186-2により計算した評価差額に対する法人税額等に相当する金額は控除しないこと。

先代の立場から

・間接的に後継者への株式承継が完了する。

・株式は現金化され現金が相続財産となる。

・株式譲渡益に係る税金は約20%となるため、相続税・贈与税より税率が低くなるケースがある。

・株式を現金化しておくことで、相続人の納税準備資金・財産分割資金の確保ができる。

特例事業承継税制は、株式の贈与(又は相続)ですので、事業承継によるキャッシュポイントが退職金のみですが、このスキームでは株式の売却により先代がキャッシュを獲得できます。先代は何十年も自分が支えてきた会社の株価や、現金化したらいくらになるか、などを気にしているはずです。後継者の税負担がないからといって簡単に特例事業承継税制一択で税理士が提案するのは安直ですので注意しています。

後継者の立場から

・購入資金はBK貸付、返済原資は受取配当金

・持株会社は本体株式のみ所有のため、一般的に株式保有特定会社に該当し、純資産価額を強制適用

・ただし、本体会社の株価上昇は法人税額相当額の控除がとれる。

本体株式の購入代金は、通常銀行貸付で行います。返済原資は本体会社からの配当になります。この配当については、受取配当等の益金不算入で課税が生じないようにします。

※ファンドが一部株式を買い取りたいという提案をすることもありますが、100%の出資でないとグループ法人税制が使えなくなるので、後々問題にならないようにしなければなりません。

終わりに

ざっくりですが、以上がよくある持株会社を使った事業承継の概要です。特例事業承継税制の欠点を補うという意味でプランBとして提案できるようにしています。ちなみに先代が持株会社の株式を51%持った場合、いつ51%の株式を後継者に移すかは長い期間でシミュレーションが必要です。この辺りのテクニックもありますが、かなり専門的になりますので割愛します。

次回は、株式交換による持株会社スキームを書いてみます。気が向いたら…

この記事が気に入ったらサポートをしてみませんか?