トクヤマ(4043)についてのメモ(1)

日経225採用銘柄で、零細個人投資家でも手が出せそうな株価の半導体材料の製造企業である。外国人が買ってくるとしたらまずは日経225採用銘柄になるんだろうなというのが昨年の11月くらいからの大局観ではある。

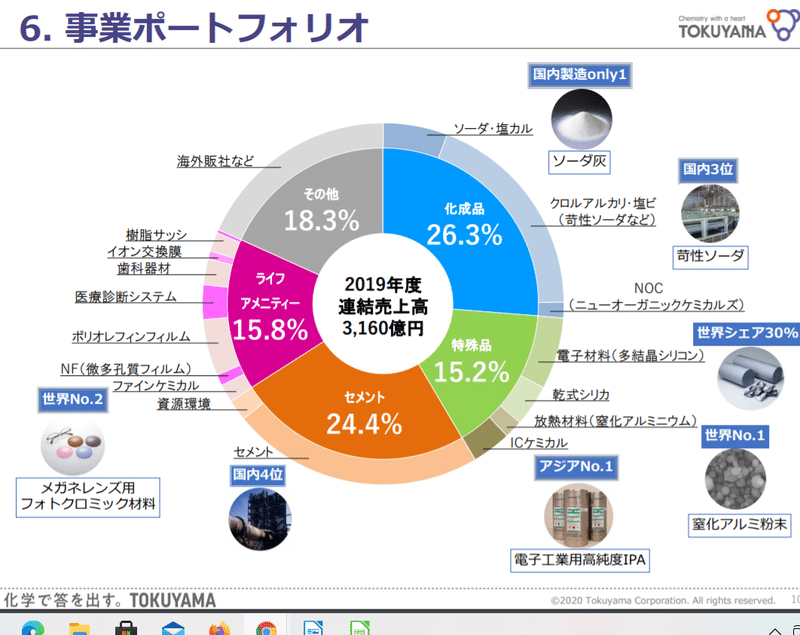

会社のIRの個人投資家向け説明会の頁へいってみる。直近の1/25 の説明会の資料から

上記がトクヤマの事業ポートフォリオである。半導体の関連としては特殊品の15.2% の部分がそれにあたる。想像していたより小さい。多結晶シリコンで世界シェア30%とか、放熱材料の窒化アルミが世界一とか、ということのようである。

この辺を製造しているのね。

昨年の9/26に行われた取締役常務執行役員経営企画室本部長の杉村氏の会社説明が動画になっている。

ここで、直近5年くらいでは、2016~2017年の営業利益額が大きくなった後、2018,2019年とやや落ち込んでいるが、その要因は氏によれば、半導体不況が来たのと、苛性ソーダの市況が特に海外において悪化した、ということのようである。前の記事でも触れたように、今、半導体は自動車産業に回らないくらいの状況である。ということは単純に考えて、半導体が回復し、苛性ソーダの市況が戻れば、2016年、2017年の営業利益水準には戻れるということ。

株探で財務をチェック

同社は2016/03期に累損に陥っており、自己資本比率も12%まで落ち込んでいた。その後、優先株の発行などで立て直しを図り、翌2017.03期に累損解消、自己資本比率も 49.6%まで改善してきている。また、有利子負債倍率も小さくなってきている。

営業利益率も、累損一層の期から二桁を5期連続で達成する見込み。苛性ソーダの市況については、軽くググった程度ではあまりいいソースに出会わなかった。時間があれば後日チェックしよう。

この記事が気に入ったらサポートをしてみませんか?