M&Aと組織再編税制① 支配関係の判定で誤解しやすいケース

まずは組織再編税制で最も基本となる「支配関係」の定義についてです。

論点:こんな場合は支配関係があるか?

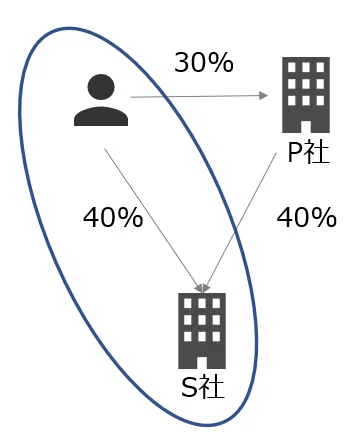

(1)次のケースにおいて、S社は個人株主との間に支配関係があるといえるでしょうか。

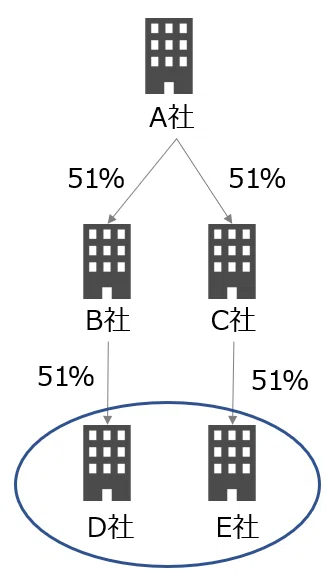

(2)次のケースにおいて、D社とE社は、支配関係があるといえるでしょうか。

回答

(1)支配関係はありません。

個人株主が直接保有する40% + 個人株主が保有しているP社株30%×P社が保有しているS社株40% = 52% で

過半数を取っているように考えてしまいがちですが、法人税法の支配関係には該当しません。

(2)支配関係があります。

過半数を取っている会社が別の会社の過半数を取っていれば支配関係があり、また一の者との間に支配関係がある法人同士も支配関係があるためです。こちらはイメージしやすいのではないでしょうか。

関連条文

今回はまず条文を確認してみましょう。

①法人税法2条12の7の5

まずは法人税法2条の定義からです。

法人税法2条 定義 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

十二の七の五 支配関係

一の者が法人の発行済株式若しくは出資(当該法人が有する自己の株式又は出資を除く。以下この条において「発行済株式等」という。)の総数若しくは総額の100分の50を超える数若しくは金額の株式若しくは出資を直接若しくは間接に保有する関係として政令で定める関係(以下この号において「当事者間の支配の関係」という。)又は一の者との間に当事者間の支配の関係がある法人相互の関係をいう。

この定義でいくと、直接でも間接でもいいので50%超を保有している関係ということですね。

しかしこれだけでは具体性に欠けておりよく分かりません。そのため、政令で定める関係(➡法人税法施行令)を参照してみます。

②法人税法施行令第4条の2の1

法第2条第12号の7の5(定義)に規定する政令で定める関係は、

一の者(その者が個人である場合には、その者及びこれと前条第1項に規定する特殊の関係のある個人)が法人の発行済株式等(同号に規定する発行済株式等をいう。以下この条において同じ。)の総数又は総額の100分の50を超える数又は金額の株式又は出資を保有する場合における当該一の者と法人との間の関係(以下この項において「直接支配関係」という。)とする。

この場合において、当該一の者及びこれとの間に直接支配関係がある1若しくは2以上の法人又は当該一の者との間に直接支配関係がある1若しくは2以上の法人が他の法人の発行済株式等の総数又は総額の100分の50を超える数又は金額の株式又は出資を保有するときは、当該一の者は当該他の法人の発行済株式等の総数又は総額の100分の50を超える数又は金額の株式又は出資を保有するものとみなす。

長くて読みにくい条文ですが、間接保有に関する部分(太字のところ)を言い換えると、「一の者と直接支配関係がある法人が別の法人の50%超を保有しているときは、一の者が別の法人の50%超を保有しているものとみなす」ということですね。

考察

上記について(2)のケースに当てはめると、個人株主と直接支配関係のある法人(B社)が別の法人(D社)の過半数を保有している場合には、「個人株主がD社の過半数を保有していると考えていいよ」ということです。(C社とE社についても同様です。)

そして、法人税法2条12に戻ると、支配関係の定義の中に「一の者との間に当事者間の支配の関係がある法人相互の関係」が含まれてます。つまり、今回のD社とE社の関係がまさに該当します。

では(1)のケースはどうなるのでしょうか。

(1)は個人株主がS社株式を直接40%保有しており、個人株主が30%保有しているP社もS社株式を40%保有しています。

しかし、このような支配関係が無い法人(P社)が有する株式の取り扱いについて、上記の条文では特に触れられていません。

そのため、支配関係には該当しないことになります。

いかがでしょうか。

こうして一度条文に当てはめて考えると、複雑なケースにも対応できそうですね。

私の活動が気に入って頂けた方は、少額でもサポート頂けると嬉しいです!