M&Aと自己株買い① 設立後4カ月で自己株買いをしたときに、みなし配当は益金不算入規定を適用できるか?

論点:設立後4カ月の自己株買いでも益金不算入規定は使えるの?

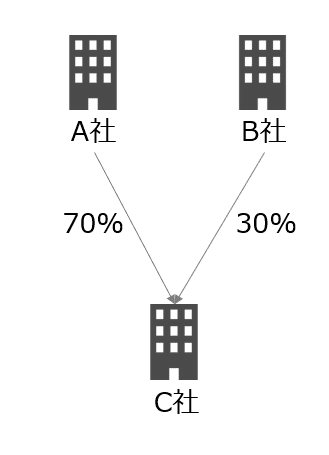

C社は4カ月前にA社が設立した100%子会社です。

途中でB社からの増資を受けて、現在は下のような資本構成になっています。

これからA社から自己株買いを行うことを検討していますが、みなし配当について益金不算入規定は適用できるのでしょうか。

回答

設立後継続して1/3超を保有しているので、関連法人株式等として適用できます。

考察

法人税法施行令第22条の3の2二によると、設立後初めて行われる配当の場合で、設立時から配当基準日までその会社の株式を継続して保有している場合には、配当計算期間の初日から末日まで所有しているとみなされるので、C社はA社の関連法人株式等に該当します。

関連条文

法人税法施行令 22条の3の2二

第22条の3 関連法人株式等の範囲

法第23条第6項(受取配当等の益金不算入)に規定する政令で定める場合は、同項の内国法人が、同項に規定する他の内国法人(以下第3項までにおいて「他の内国法人」という。)の発行済株式又は出資(当該他の内国法人が有する自己の株式等を除く。第3項において「発行済株式等」という。)の総数又は総額の3分の1を超える数又は金額の当該他の内国法人の株式等を、当該内国法人が当該他の内国法人から受ける同条第1項に規定する配当等の額(次項において「配当等の額」という。)の計算期間の初日から当該計算期間の末日まで引き続き有している場合とする。

2 前項に規定する計算期間とは、その配当等の額の支払を受ける直前に当該配当等の額を支払う他の内国法人により支払われた配当等の額(適格現物分配又は適格株式分配に係るものを含む。)の支払に係る基準日の翌日(次の各号に掲げる場合には、当該各号に定める日)からその支払を受ける配当等の額の支払に係る基準日(当該配当等の額が法第24条第1項(配当等の額とみなす金額)(同項第2号に掲げる分割型分割、同項第3号に掲げる株式分配又は同項第4号に規定する資本の払戻しに係る部分を除く。)の規定により法第23条第1項第1号又は第2号に掲げる金額とみなされる金額である場合には、その支払に係る効力が生ずる日の前日。以下この項において同じ。)までの期間をいう。

一 当該翌日がその支払を受ける配当等の額の支払に係る基準日から起算して6月前の日以前の日である場合又はその支払を受ける配当等の額が当該6月前の日以前に設立された他の内国法人からその設立の日以後最初に支払われる配当等の額である場合(第3号に掲げる場合を除く。) 当該6月前の日の翌日

二 その支払を受ける配当等の額がその支払に係る基準日以前6月以内に設立された他の内国法人からその設立の日以後最初に支払われる配当等の額である場合(次号に掲げる場合を除く。) 当該設立の日

三 その支払を受ける配当等の額がその配当等の額の元本である株式等を発行した他の内国法人からその支払に係る基準日以前6月以内に取得したその元本である株式等につきその取得の日以後最初に支払われる配当等の額である場合 当該取得の日

(参考)みなし配当にも益金不算入規定を使えるの?

ちなみに、自己株買いによるみなし配当にも益金不算入規定を使えるというのは、法人税法24条1項5号で確認できます。

法人税法24条1項5号

第24条 配当等の額とみなす金額

法人(公益法人等及び人格のない社団等を除く。以下この条において同じ。)の株主等である内国法人が当該法人の次に掲げる事由により金銭その他の資産の交付を受けた場合において、その金銭の額及び金銭以外の資産の価額(適格現物分配に係る資産にあつては、当該法人のその交付の直前の当該資産の帳簿価額に相当する金額)の合計額が当該法人の資本金等の額又は連結個別資本金等の額のうちその交付の基因となった当該法人の株式又は出資に対応する部分の金額を超えるときは、この法律の規定の適用については、その超える部分の金額は、第23条第1項第1号又は第2号(受取配当等の益金不算入)に掲げる金額とみなす。

一 合併(適格合併を除く。)

二 分割型分割(適格分割型分割を除く。)

三 株式分配(適格株式分配を除く。)

四 資本の払戻し(剰余金の配当(資本剰余金の額の減少に伴うものに限る。)のうち分割型分割によるもの及び株式分配以外のもの並びに出資等減少分配をいう。)又は解散による残余財産の分配

五 自己の株式又は出資の取得(金融商品取引法第2条第16項(定義)に規定する金融商品取引所の開設する市場における購入による取得その他の政令で定める取得及び第61条の2第14項第1号から第3号まで(有価証券の譲渡益又は譲渡損の益金又は損金算入)に掲げる株式又は出資の同項に規定する場合に該当する場合における取得を除く。)

六 出資の消却(取得した出資について行うものを除く。)、出資の払戻し、社員その他法人の出資者の退社又は脱退による持分の払戻しその他株式又は出資をその発行した法人が取得することなく消滅させること。

七 組織変更(当該組織変更に際して当該組織変更をした法人の株式又は出資以外の資産を交付したものに限る。)

終わりに:分配可能額あるの?

ちなみに設立4カ月だと決算も来ておらず剰余金が無いことがあります。

その場合は減資等により分配可能額を作る必要があります。

なお、期中の減資は会社法446条1項3号4号で剰余金の額(分配可能額)に含まれることが示されています。

会社法446条

株式会社の剰余金の額は、第1号から第4号までに掲げる額の合計額から第5号から第7号までに掲げる額の合計額を減じて得た額とする。

一 最終事業年度の末日におけるイ及びロに掲げる額の合計額からハからホまでに掲げる額の合計額を減じて得た額

イ 資産の額

ロ 自己株式の帳簿価額の合計額

ハ 負債の額

ニ 資本金及び準備金の額の合計額

ホ ハ及びニに掲げるもののほか、法務省令で定める各勘定科目に計上した額の合計額

二 最終事業年度の末日後に自己株式の処分をした場合における当該自己株式の対価の額から当該自己株式の帳簿価額を控除して得た額

三 最終事業年度の末日後に資本金の額の減少をした場合における当該減少額(次条第1項第2号の額を除く。)

四 最終事業年度の末日後に準備金の額の減少をした場合における当該減少額(第448条第1項第2号の額を除く。)

五 最終事業年度の末日後に第178条第1項の規定により自己株式の消却をした場合における当該自己株式の帳簿価額

六 最終事業年度の末日後に剰余金の配当をした場合における次に掲げる額の合計額

イ 第454条第1項第1号の配当財産の帳簿価額の総額(同条第4項第1号に規定する金銭分配請求権を行使した株主に割り当てた当該配当財産の帳簿価額を除く。)

ロ 第454条第4項第1号に規定する金銭分配請求権を行使した株主に交付した金銭の額の合計額

ハ 第456条に規定する基準未満株式の株主に支払った金銭の額の合計額

七 前2号に掲げるもののほか、法務省令で定める各勘定科目に計上した額の合計額

なお、減資には原則債権者保護手続が必要で1カ月半はかかるので、M&Aのスケジュールに留意しましょう。

私の活動が気に入って頂けた方は、少額でもサポート頂けると嬉しいです!