M&Aと受取配当金① 間接的に1/3超を保有していれば関連法人株式等に該当するのか

論点

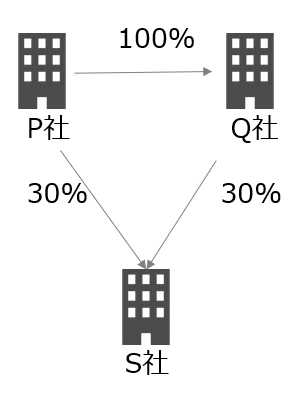

次のようなケースにおいて、S社はP社からみて関連法人株式等に該当するでしょうか。(株主構成は配当計算期間の間一定の前提)

回答

このようにP社が間接的にS社の1/3超を保有している場合には、関連法人株式等には該当しません。(令和3年9月現在)

考察

関連法人株式等の定義を条文で確認すると、実は間接保有が認められていないことが分かります。

関連条文

法人税法23条6項 受取配当等の益金不算入

こちらを見ると、「内国法人が他の内国法人の株式を3分の1超有する場合」と記載されています。

法人税法23条 受取配当等の益金不算入

6 第1項及び第4項に規定する関連法人株式等とは、内国法人が他の内国法人(公益法人等及び人格のない社団等を除く。)の発行済株式又は出資(当該他の内国法人が有する自己の株式等を除く。)の総数又は総額の3分の1を超える数又は金額の株式等を有する場合として政令で定める場合における当該他の内国法人の株式等(前項に規定する完全子法人株式等を除く。)をいう。

そうです、間接保有でもいいとはどこにも書いていないのですね。

ただ、上記の太字のように政令で定める場合として、法人税法施行令を参照しているのでみてみましょう。

法人税法施行令第22条の3 関連法人株式等の範囲

こちらを見ても、やはり「内国法人が他の内国法人の株式を3分の1超有する場合」となっています。

第22条の3 関連法人株式等の範囲

法第23条第6項(受取配当等の益金不算入)に規定する政令で定める場合は、同項の内国法人が、同項に規定する他の内国法人(以下第3項までにおいて「他の内国法人」という。)の発行済株式又は出資(当該他の内国法人が有する自己の株式等を除く。第3項において「発行済株式等」という。)の総数又は総額の3分の1を超える数又は金額の当該他の内国法人の株式等を、当該内国法人が当該他の内国法人から受ける同条第1項に規定する配当等の額(次項において「配当等の額」という。)の計算期間の初日から当該計算期間の末日まで引き続き有している場合とする。

つまり、間接保有は認められていないんですね。

税制改正(令和4年4月1日施行)があります

ただし、こちらの条文は税制改正により、令和4年4月1日から「100%グループ内の法人全体の保有株式数で1/3超の判定を行う」ように改正されます。

グループ通算制度への移行と合わせた見直しの一環で行われるようです。

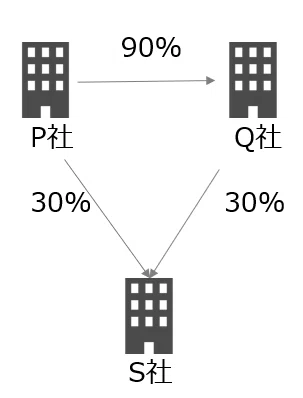

そのため、令和4年4月1日以降は、論点のようなケースにおいては関連法人株式等に該当するようになります。

注意すべきは、あくまで「100%グループ内の法人全体の保有株式数」で判定するのであって、「間接保有が認められる」わけではないということです。

そのため、次のようなケースでは、あいかわらずS社は関連法人株式等には該当しないので、誤解しないようにしましょう。

※S社が関連法人株式等に該当するのは、Q社がP社の100%子法人である場合

(参考)完全子法人株式等の場合

ちなみに、完全子法人株式等については、配当をする法人間で完全支配関係があれば該当します。

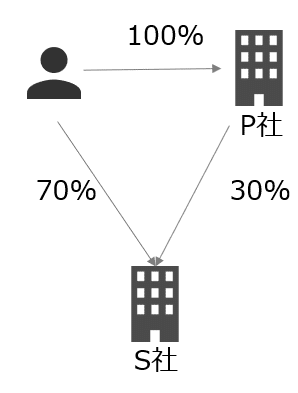

すなわち、次のような間接的な完全支配関係があるような場合にも、S社はP社から見て完全子法人株式等に該当します。

例えばP社がS社から配当金を受け取ったり、S社がP社から自己株買いを実行するときには、(配当計算期間の初日から末日まで引続き所有している前提で)全額益金不算入となります。

条文で確認すると、完全支配関係があればいいことが分かります。

法人税法 第23条 受取配当等の益金不算入

5 第1項に規定する完全子法人株式等とは、配当等の額の計算期間を通じて内国法人との間に完全支配関係があつた他の内国法人(公益法人等及び人格のない社団等を除く。)の株式等として政令で定めるものをいう。

政令で定めるものは、次の法人税法施行令22条の2のことです。

法人税法施行令 22条の2

法第23条第5項(受取配当等の益金不算入)に規定する政令で定めるものは、同条第1項に規定する配当等の額(以下この条において「配当等の額」という。)の計算期間の初日から当該計算期間の末日まで継続して法第23条第5項の内国法人とその支払を受ける配当等の額を支払う他の内国法人(公益法人等及び人格のない社団等を除く。)との間に完全支配関係があつた場合(当該内国法人が当該計算期間の中途において当該他の内国法人との間に完全支配関係を有することとなつた場合において、当該計算期間の初日から当該完全支配関係を有することとなつた日まで継続して当該他の内国法人と他の者との間に当該他の者による完全支配関係があり、かつ、同日から当該計算期間の末日まで継続して当該内国法人と当該他の者との間及び当該他の内国法人と当該他の者との間に当該他の者による完全支配関係があつたときを含む。)の当該他の内国法人の株式等(その支払を受ける配当等の額が法第24条第1項(配当等の額とみなす金額)の規定により法第23条第1項第1号又は第2号に掲げる金額とみなされる金額であるときは、当該金額の支払に係る効力が生ずる日(法第24条第3項の規定により交付を受けたものとみなされる同項の株式の価額のうち同条第1項の規定により法第23条第1項第1号に掲げる金額とみなされる金額にあつては、法第24条第3項の合併又は分割型分割の日。以下第22条の3の2までにおいて同じ。)の前日において当該内国法人と当該他の内国法人との間に完全支配関係があつた場合の当該他の内国法人の株式等)とする。

例外を定めるかっこ書きが多いですが、、、

要は「完全支配関係」があればいいよ、と言っています。

つまり、配当を受ける法人が直接100%を保有している必要はありません。

終わりに

いかがでしょうか。

関連法人株式等に関しては、控除負債利子の金額に関しても同じタイミングで改正が施行されるので、実務への影響に注意しましょう。

私の活動が気に入って頂けた方は、少額でもサポート頂けると嬉しいです!