【簿記3級】決算整理仕訳6題

日商簿記3級の範囲で「これだけは押さえておきたい、決算整理仕訳6題」をご紹介します。

①貸倒引当金の設定

取引相手を信じて後日受け取る予定の受取手形や売掛金といった債権。

「大丈夫?本当に回収できそう?」

「過去の実績から〇%は回収できないんじゃない?」

決算ではそんな回収不能リスクの見積もりをします。

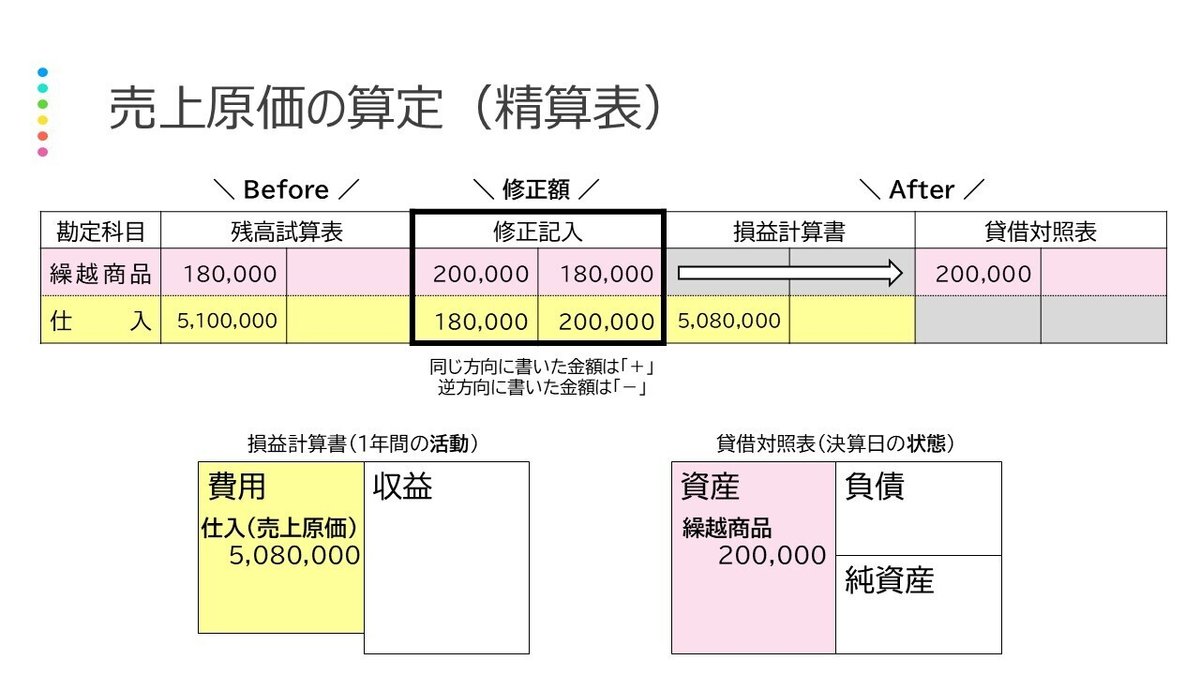

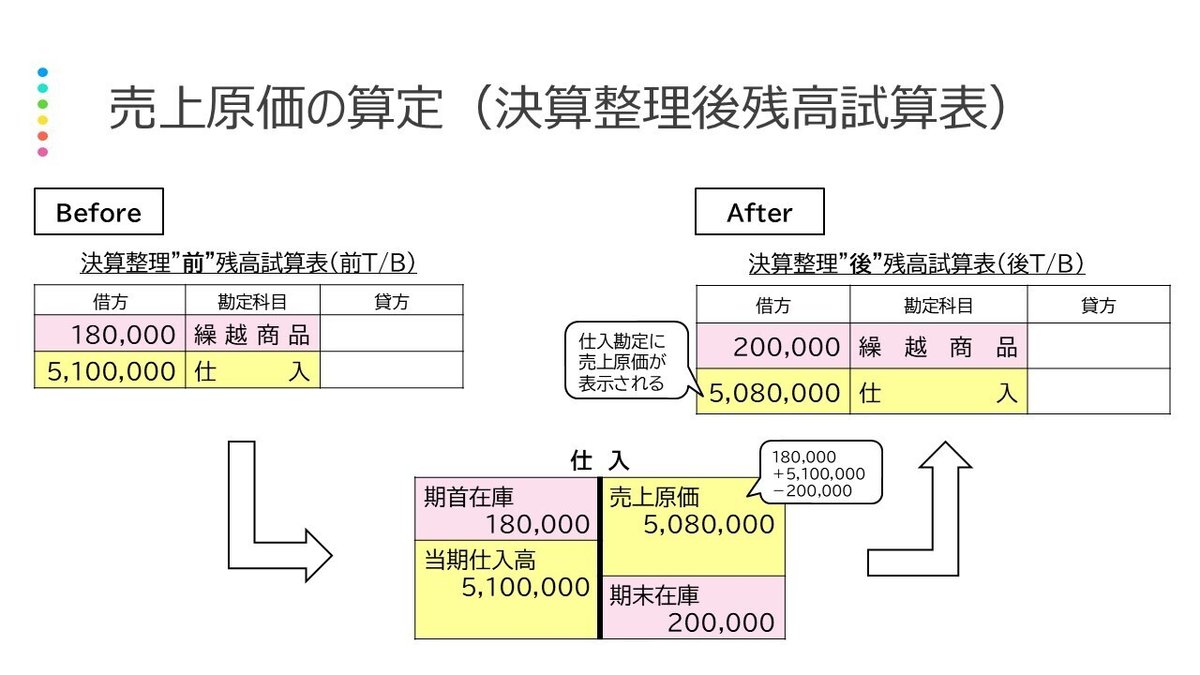

②売上原価の算定

たまにスーパーなどの小売店で見かける「棚卸しに伴う休業」の案内。

棚卸しとは、実際にある商品の在庫数をチェックして、いくら分の在庫を抱えているのか把握することです。

決算では、決算日時点で実際に保有している商品の金額を計上しなければなりません。

また同時に、「仕入額(当期に購入した商品の金額)」を「売上原価(当期に販売した商品の仕入値)」に修正しなければなりません。

「え?なんで修正するの?」「違いはなに?」と思う方は、後半のおまけのスライドをご覧ください。

★「仕入」と「売上原価」のおまけ解説

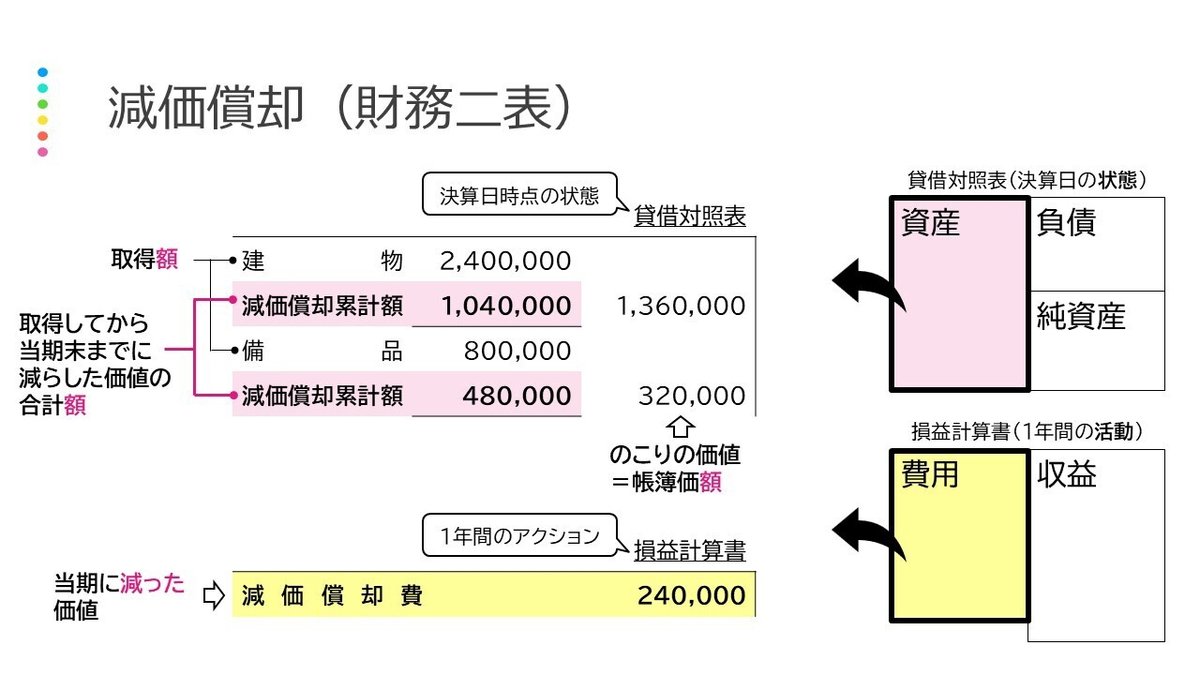

③減価償却

モノは使えば使うほど消耗していきますよね。

決算では、保有している建物や備品の価値を減らす処理を行います。

④消費税の処理

消費者である私たちは、消費税といえば「支払う」イメージが強いと思います。

しかし、ビジネスをしていると商品を仕入れる際に消費税を支払うだけでなく、商品を販売した際にお客様から消費税を受け取ることもあります。

決算では、1年間で支払った消費税と、受け取った消費税を比較して納税額を計算しなければなりません。

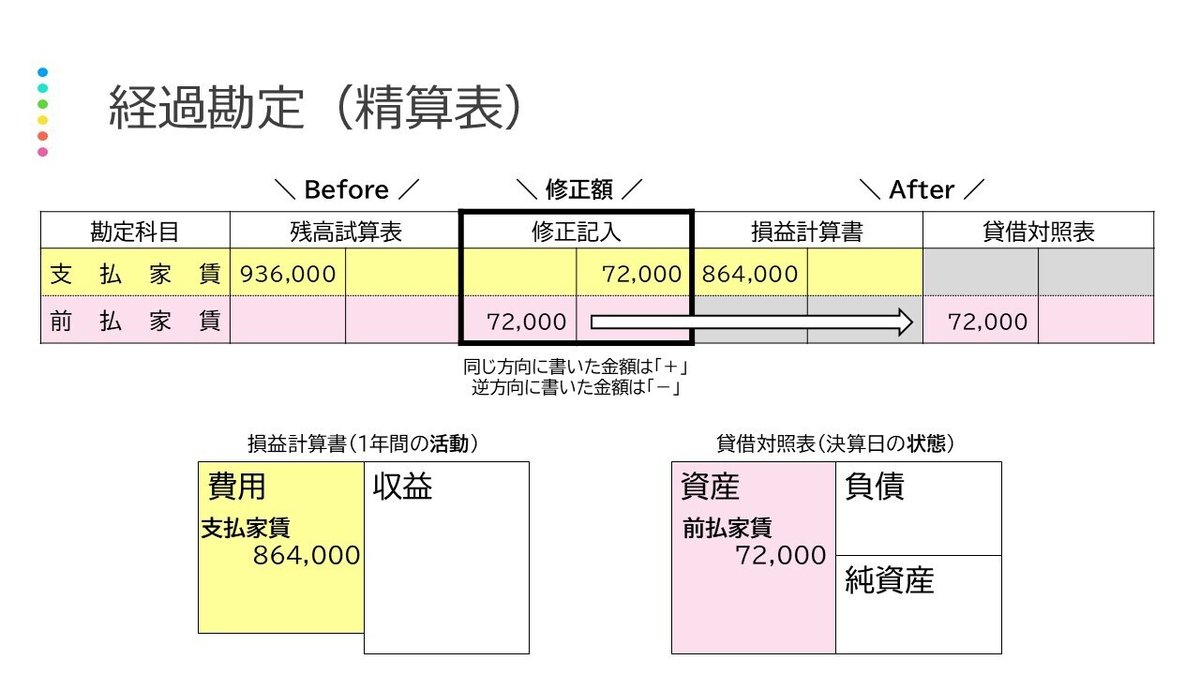

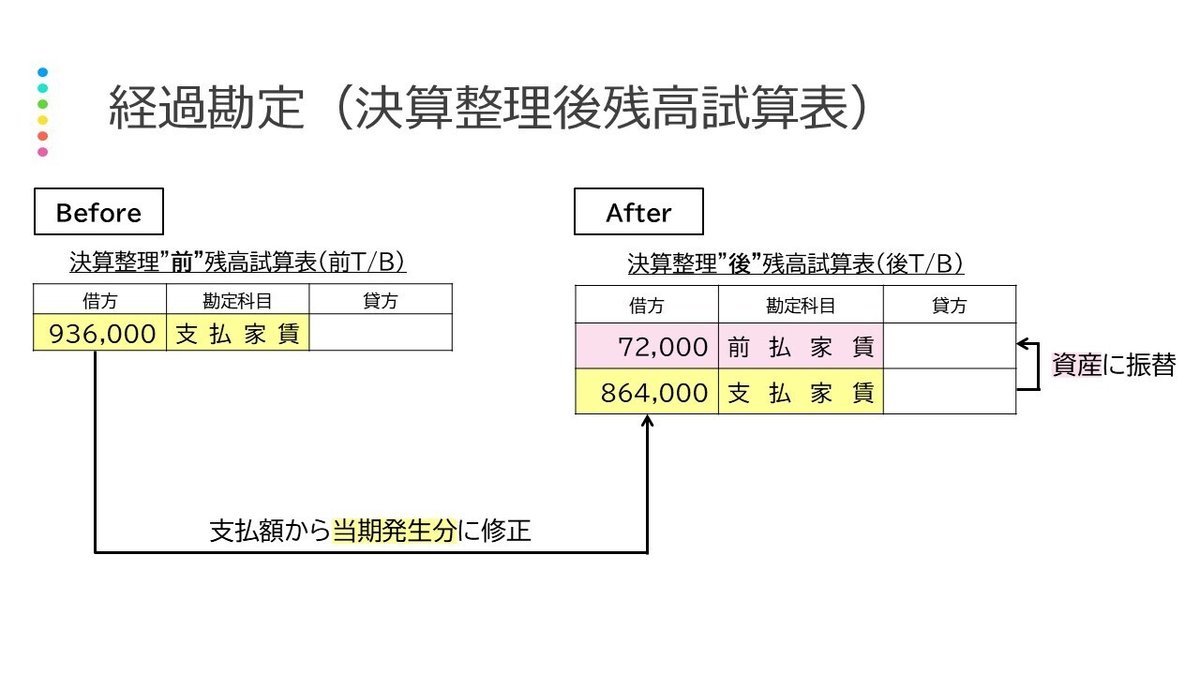

⑤経過勘定(家賃の前払)

1年分のシステム利用料を支払ったり、3月分のスマホ利用料や水道光熱費などを翌月4月に支払ったりすることがありますよね。

このように利用月(代金の発生月)と実際のお金の出入りにズレが生じることがあります。

そこで決算では、会計期間(集計したい期間)に発生した「費用」と「収益」を計上するために微調整を行います。

翌期分の費用・収益が含まれているなら除かなければなりませんし、当期分の費用・収益が計上されていないなら追加で計上しなければなりません。

とにかく大切なことは「当期分」の費用・収益が損益計算書に上がるようにしなきゃ!という意識です。

⑥法人税等

ここまでの処理が終わると費用・収益の確定額が出そろうことになります。

収益総額から費用総額を差し引くと利益が出てきますが、これを税引前当期純利益といいます。

この税引前当期純利益に、税率を乗じた金額が「法人税、住民税及び事業税(略して法人税等)」の算定額です。

※日商簿記3級では上記のように簡便的に算定

決算では、最終的に上記のように算定された税額を費用計上すると同時に、納税額の未払計上を行います。

以上、スライド解説でした!

この記事が気に入ったらサポートをしてみませんか?