コロナでも2700億円を調達?! 中国コミュニティ型共同購入EC業態とは何事か

YJキャピタルの李路成でございます。あけましておめでとうございます。今年も色々と有益な情報をお届きしたいと思っております、どうぞよろしくお願いいたします。

さて、本日のテーマが社区団購(シェーチュートォアンゴー)です。社区団購は昨今話題になっていた拼多多(ピンドォドォ、以下PDD)のような共同購入とは違う形の共同購入サービスです。ここで便宜上社区団購をコミュニティ型共同購入と翻訳させていただいております。

コロナ禍があったにもかかわらず、2020年一年に2700億円強の資金調達が行われ、10数社が資金調達を行ったと言われています。トッププレイヤーの「興盛優選」はミニアプリアクティブユーザーが3204万人に到達し、ECミニアプリランキング6位にランクインしました。下の図ように数え切れないほどのプレイヤーが現れ、これがEC市場のエンドゲームとも言われるほど世論は盛り上がっていました。

しかし、これが中国以外にあまり話題になっていないし、それ自体ちゃんと解説するコンテンツもないので、この記事でしっかり解明したいと思っております。

①社区団購:同じ地域に住む人によるコミュニティ型共同購入で拼多多と違う凄さを持つサービス領域である

序盤に書いた通り、社区団購(コミュニティ共同購入)はPDDのような共同購入とは違う形の共同購入サービスです。

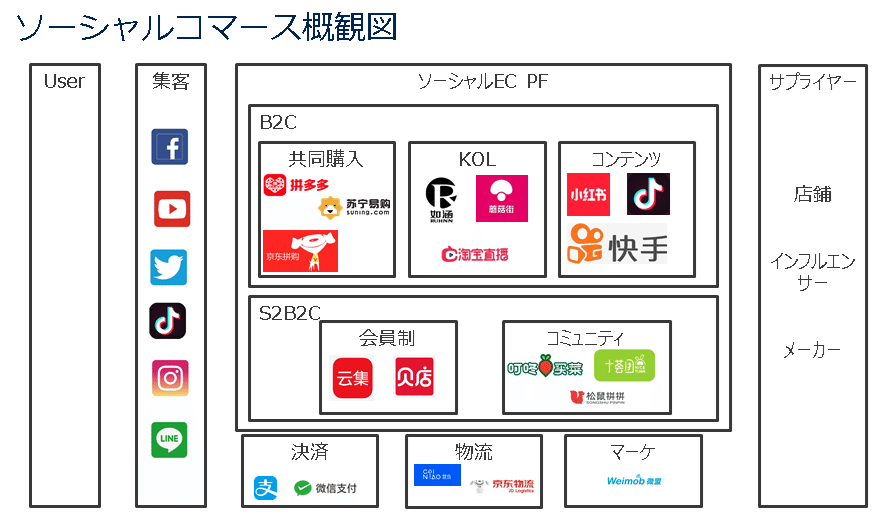

まず、全体感としてソーシャルEC市場にコミュニティ型共同購入が位置づけされていることを理解していただきたいです。ソーシャルECに関して弊社キャピタリスト大久保洸平の記事よりご参考いただければと思います。下の図ではS2B2C領域の右側に存在しています。

『ソーシャルコマース5大分類-満を持してのソーシャルEC元年へ』大久保洸平

そしてコミュニティ型共同購入は

・サプライヤー

・コミュニティマネージャー(生鮮のニーズをまとめて買う人)

・消費者

の三者をマッチングするプラットホームです。既存のPDDとどこが違うのかは以下「興盛優選」とPDDの比較で整理できると考えます。

まとめると、コミュニティ型共同購入はより地域に根付いて、コミュニティマネージャーという人に依存する共同購入です。

コミュニティ型共同購入のキーファクター

コミュニティ型共同購入が成立するキーは「コミュニティの存在」と「コミュニティマネージャーの存在」です。

コミュニティ型という翻訳は「社区」に対するものであり、個人的にもかなり迷いました。なぜなら日本に同じような生態系がないからです。下の図はコミュニティのイメージです。

一つの壁によって括られる居住地域は「小区」と呼んでいて、共同購入の文脈上「社区」と同じ意味を持っているわけです。つまりこの「小区」はコミュニティに翻訳したのですが、日本にはこのようなコミュニティがあまりなく、日本の大型ビルに住む形態と近いかもしれません。なぜなら、ビルに管理会社が常駐し、住民会やビル内スーパーなどコミュニティを形成しやすいサービスがたくさんあるからです。

これを理解するとコミュニティマネージャーはわかりやすくなりますが、いわゆるこの地域の販売担当をする人です。彼らもニックネームがあって、「団長」と呼ばれます。

良質なコミュニティがいればいるほど、コミュニティ販売が順調に進むので、この人たちをコミュニティのインフルエンサーと考えても良いではないでしょうか。

つまり、リアル空間の制限によってできたオンラインのコミュニティや、コミュニティに存在するリアルなインフルエンサーがコミュニティ型共同購入が存在する基本要素ということになります。

②コミュニティ型共同購入の歩み:今まで一番成長してきた「興盛優選」(シンシェンユウシェン)社はどう生き抜いたか

コミュニティ型共同購入がPDDとどう違うかはお分かり頂けたかと思います。ではなぜコミュニティ型共同購入業界が2020年たった一年に2700億円強の資金調達をしたほど注目されただろうか。業界やトッププレイヤーの「興盛優選」歴史を振り返りながらその理由を明かします。

上記の図の通り、コミュニティ共同購入事業は歴史の浅い領域ですが、とてつもないスピードで毎日進化をしています。主に萌芽期、幻滅期、高速成長期という三つの発展ステージが存在して、2019年までコミュニティ共同購入が「生鮮の運輸コストが高い」「コミュニティ購入の体験を標準化できない」などの理由でユニットエコノミックスの成立を証明できず、偽りの市場なんじゃないかと疑われました。

しかし、新型コロナウィルスは全てを変えました。消費者は部屋を出られない状況で毎日口にする食糧を確保するのが重要な課題となった。膨大な食料品の需要に対して、コミュニティ共同購入が事前にコミュニティマネージャーによって地域のニーズを吸い上げ、コミュニティマネージャーのところに発送し、配送も全部任せていきます。このように、消費者側のニーズが大きく出たゆえに、効率的な采配が成り立つようになったわけです。

つまり、コミュニティ共同購入異彩を放った背景にやはり2020年において劇的な消費者側の行動変化があったからだと思われます。

この中なぜ「興盛優選」が業界のトッププレイヤーになったかを簡単にまとめます。

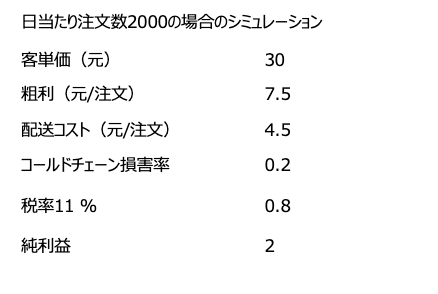

また、コスト構造を非常に簡素化してまとめると以下のイメージなのではないでしょうか。

(天風証券レポートによる作成)

興盛優選以外にもたくさん競合が存在し、それぞれ倉庫の持ち方や仕入れ方法が違ったりします。その中、興盛優選は長年培ったノウハウを発揮し湖南、湖北など中部を中心とする地域にビジネスを展開しています。

③コミュニティ共同購入戦国時代:美団、PDD、DiDiの参戦布告は間違いなく2020年のキャピタル市場のホットテーマを作り上げた

②の部分にも触れたように2020年は風向きが変わった1年であり、既存のコミュニティ共同購入業者だけでなく、テックジャイアンのプレイヤーたちも機を逃す訳にはいかないと判断し、続々とこの領域へ参入と宣言しました。

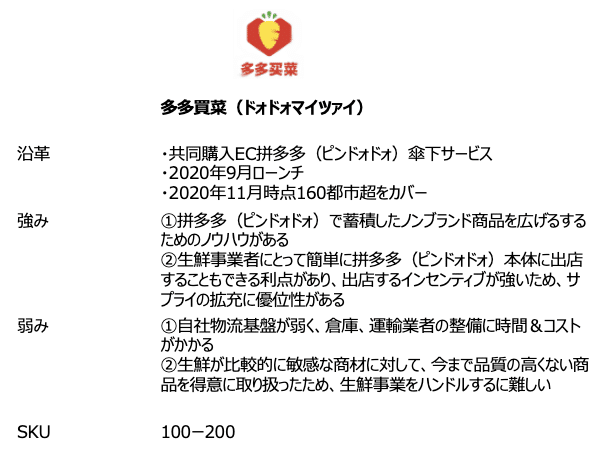

PDD:多多買菜(ドォドォマイツァイ)

美団:美団優選

DiDi:橙心優選(チェンシンユウセン)

上記三社はどれも善戦して、ユーザー&GMVの急拡大は常にニュースのトップを占めている状況になっています。しかし、この三社以外もテックジャイアン、新参者複数社が戦場に切り込んでいます。結局どうなるの?という点に関して、正直わからないですが、コミュニティ購入大手の十荟团(シーフェイトォアン)CEO陈郢(チェンイン)をお借りして終わりにしたいと思っております。

本質的に小売であるコミュニティ共同購入モデルとしては、古典的なインターネットモデルのネットワーク効果やマシュー効果はあまりない。 規模が大きくなったからといってユーザー体験が良くなるわけではありませんが、サプライチェーンの能力を向上させて、しっかりとした地力を一つ一つやっていく必要があります。 小売業は群雄割拠になる運命にあります。

コミュニティ共同購入業界の未来:商品プレート、ユーザーのポジショニング、サービス体験などで差別化された、少なくとも3~5社が長期的に存在することになる。

まとめると、2020年はコミュニティ共同購入サービスにとって転機となる一年であり、テックジャイアン、既存プレイヤー共に市場を築いてあげる一年でした。そして、今まで共同購入とは違う戦い方をしているのにも関わらず市場急拡大し、その背景や理由をも上記の分析でお分かりいただけたかと思います。日本には同じようなチャンスがあるか分かりませんが、生鮮のEC化率も低いように推測できるため、日本にローカライズ化したやり方がきっとあるのではないでしょうか。挑戦者の現れに非常に楽しみにしております。

ご相談がありますぜひこちらで願いいたします。@李路成https://twitter.com/LukeLeeJp

参考資料

1、『2020年社区团购投融资数据报告』https://36kr.com/p/1021488538039170?type=title

2、『抢食生鲜,美团最大对手会是拼多多』https://news.pedaily.cn/202009/460428.shtml

3、『QuestMobile社区团购洞察报告』https://www.questmobile.com.cn/research/report-new/25

4、『艾媒咨询|2020上半年中国社区团购行业专题研究报告』https://www.iimedia.cn/c400/74181.html

この記事が気に入ったらサポートをしてみませんか?