製作委員会への出資の会計処理

映画などでは、製作委員会方式をとることが近年多いようです。

自社だけで多額のコストをかけて製作して全然売れなかった場合のリスクヘッジという意味合いが強いみたいですね。

製作委員会への出資時の会計処理については、いくつか選択手段があるようです。

詳細は「金融商品会計に関する実務指針」の第132項、第308項あたりで言及されていますが、実務的な処理としては、単純に出資した金額を「出資金」として資産計上している場合が多いようです。

そして、資産計上した出資金を一定期間で償却していく形になります。ソフトウェアの処理に近いイメージととらえるとわかりやすいかと思います。

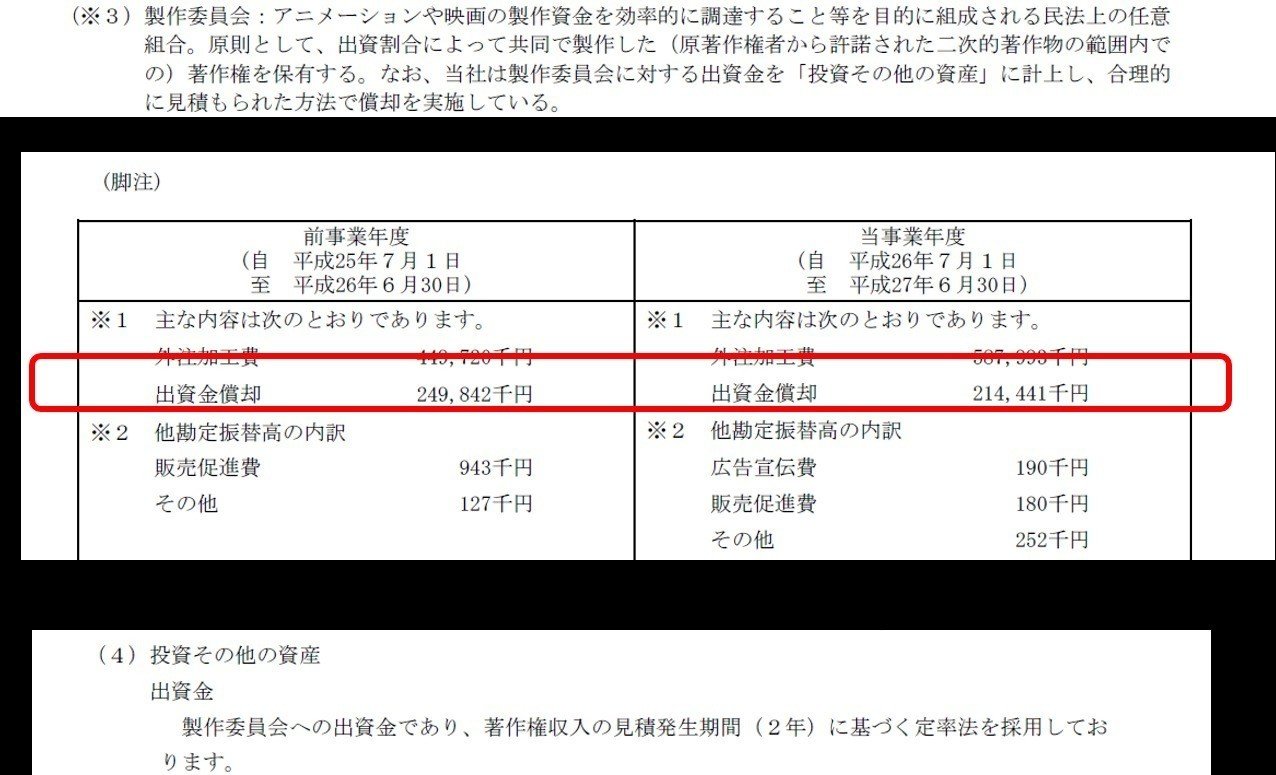

先日も触れたDLE社ですが、こちらの会社は有価証券報告書に処理の詳細が記載されています。

これを見ると、DLEは製作委員会への出資金を2年で定率法での償却処理としています。会社によっては、1年で償却するところもあるそうですが、2年でも特に長いというわけではなく、まず妥当な処理といっていいかと思います。(定率法なので、おそらく、1年目でかなりの金額を償却するのだと推測される)

そういう意味では出資金に関する減損リスクもあまり大きくはないかもしれません。

余談ですが、近年の日本映画の不振は製作委員会方式が多くなり、みんながリスクをとりたがらないので、思い切った作品を作ることができなくなって、つまらないものばかり、という話をききます。

そのあたりに関して、最近のネタですが、こちらのページの解説なども参考になるかもしれません。

「『シン・ゴジラ』は製作委員会方式を終わらせるのか?」

http://tasukumizuno.hatenablog.com/entry/2016/08/09/092341

この記事が気に入ったらサポートをしてみませんか?