なぜソフトバンクグループ集中投資なのか

なぜ私がソフトバンググループ株(=以下SBG株)を集中投資する戦略をとっているのかを説明していきます。

1.「投資先」は上場企業株

投資を選定する際に、大きく俯瞰してみると、投資先として、出てくるのは株、不動産、債券、現物資産、為替など選択肢は多くありますが、私は株(=企業)への投資をおすすめしたいと考えています。その理由は利回りが最も高いためです。

利回りというのは投資した金額に対して年間どの程度リターンが返ってくるかという考えです。

まずは最も身近な現金通貨。通貨は何も生みません。さらに中央銀行が紙幣を擦り続けており、日本のマネタリーベースは7年で100兆円から400兆円の約4倍にもなっています。通貨の価値は下がるため、持ち続けるメリットは全くありません。

では外貨である為替はどうでしょうか。こちらもドル、ユーロ等を保有する中央銀行が発行量を増加しつづけているため、価値は希薄化。よって、ドル円が共に希薄化するため、レートの大きな変動はありません

通貨を保有するというのは選択肢から外れます。

債券であれば、利回りが発生します。しかし、国内の10年債券でも0.1%程度です。世界的にも低金利時代であるため、他に良い選択肢はないでしょうか。

そこで、不動産の投資マンション(アパート)を検討してみる。人口が全体で減り続ける中、独身が増加しているため、ワンルームマンションで検討すると、約4%代。数千万円という出費を一括で購入する層も少数派となるため、実質は一部借金をして、4%下回る程度。これを上回る対象はあるでしょうか。

株式を検討する。低金利時代のため、バランスシート拡大傾向になりやすい状況です。株というと配当利回りで考える方もいると思いますが、自分は収益利回りで考えています。

収益利回り=純利益÷時価総額

時価総額は株数で割れば1株あたりの価格となります。

日本の日経225の収益利回りはいくらでしょうか。これはPER(価格÷純利益)の逆数となり、日経225の平均PER=14のため、平均収益利回り=7%となります。

しかし、いくら企業の収益利回りが高くても、株価に反映されなければ、投資家にはメリットはありません。そこで、考えるのがPBR(価格÷純資産)。純資産こそが株主価値となります。解散価値ととらえることもでき、会社が仮に黒字で倒産すれば、資産は株主に分配されるため、このPBRは1よりも低ければ、得をすることになります。そして、日本の日経225の平均PBR=1です。皆が純資産の価値で買いたがるため、こういう結果となります。

例をあげて株価があがる様子を考えると、

現在 : 純資産100億円、時価総額100億円

という会社があったとする。PBR=1で日本の平均同等。

株数が1億株あれば、1株価100円。

収益利回り7%を達成すると

1年後 : 純資産107億円、時価総額100億円、

PBR=100億÷107億=0.93。

よって、株価は割安と考え買う人が増え、結果時価総額は107億円近くなります。(1株価が107円)

平均で考えましたが、実際に銘柄を選ぶ場合は、注意点があります。それは、稼いだ収益をすべて次の事業拡大に使うことができるビジネスモデルであることです。107億円で翌年も7億円同等収益となると、利回り7/107*100=6.5%となるため、利回り下落要因となります。

もし銘柄を選ぶ判断力が無ければ、インデックスファンド225のようなものを買うが良いと思います。平均7%であれば、複利10年で資産は2倍となるため十分な成績と感じる方もいるかと思います。(72の法則)

もしリーマンショックのような大暴落が10年に一度未満で起きるのであれば、株価は約半減したため、損となりますが、大恐慌が10年未満できたことは歴史上ないため、確率的には低いと考え、数十年に一度の恐慌を経験してでも、生涯続けて株を投資することが最もリターンが高い選択肢という結論となります。

2.「産業」は情報通信業

上場企業に投資することが決まれば、私の場合、次の枠組みとして「産業」をどれにするかを考えます。

・オールドエコノミー

機械 電気機器 輸送用機器 精密機器 その他製造

銀行 保険 証券、商品先物取引 その他金融

建設 不動産

小売 卸売 サービス

食品 医薬品 化学

鉄鋼 非鉄金属 金属製品 石油・石炭製品 ゴム 窯業 繊維 パルプ・紙

水産・農林 鉱業

陸運・海運・空運 倉庫・運輸関連 電力・ガス

収入安定化した成熟企業過多となりレッドオーシャン化

・ニューエコノミー

情報・通信

→成長企業乱立。事業倒産も存在するが、ブルーオーシャン。

これだけの産業がある中で、オールドエコノミーと呼ばれるのが9割以上です。今の情報革命時代ではニューエコノミーなのは情報通信業しかありません。今後、インターネットトラフィックが増大し、あらゆる産業にこの情報通信業が基盤となって変わっていきます。

3.「銘柄」はソフトバンクグループ

3.1 理由① 割安さ50%

当たり前の話ですが、自分が儲けを出すためには安い時に買って高い時に売ることが必須条件です。高い、安いをどう判断するかは企業の価値が明確になっていないと判断できません。その点SBGでは株主価値という指標を用いて、毎日価値を更新しています。

2020年8月1日現在

株主価値:12629円/株

株価:6595円

ディスカウント率(割安さ)≒50%

おおよそ価値に対して半額で株が買えるという状況です。持ち株会社(ホールディングス会社)で割安さが50%以上大きい会社を私は知りません。知っていれば、コメントで教えてください。私の情報収集不足です。

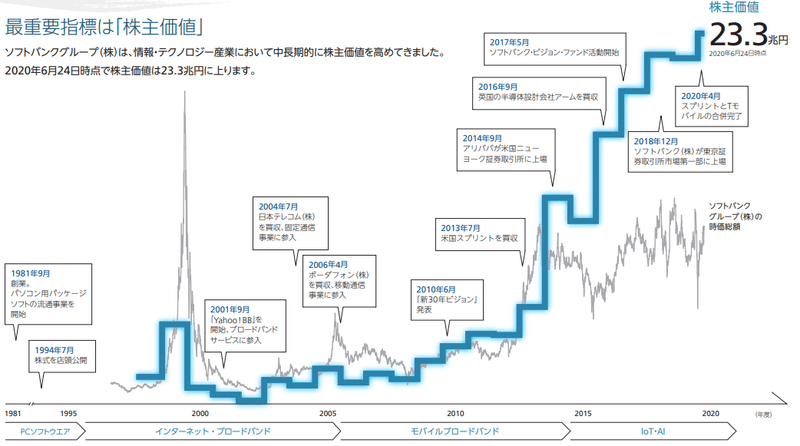

3.2 理由② 成長率24%

株主価値推移

投資会社を本業とし始めた2010年ごろからの株主価値の成長率を計算してみます。

2010年:2.6兆円

2020年:23.3兆円

年間成長率+24%となります。

IT成長企業の相場はおおよそ30%程度です。概ね近い値です。

3.3 理由③ 成長持続期間

先ほど成長率は30%も超える会社もある中でSBGの株主価値は下回る値となっていました。やはり、事業を集中して行う企業の成長率には劣りますが、その代わり、複数の持ち株会社を持ち、成熟した企業は売却する形で自分の会社の成長率が衰えないようにする戦略をとっています。個人投資家にとっては成長率が安定して、割安さを維持している場合、SBG株を売却する必要がありません。売却するたびに税金不要のため、必然と個人成績IRRは高くなります。

3.4 理由④ AI群戦略

AIに特化した20%~30%で所有することで、互いの企業が技術や顧客を提供し合うことでシナジーが生まれます。また、各産業のNo1かつユニコーン企業に多額の資金提供をすることで強者の戦略(他企業が同類サービスに参入した際に、圧倒的な資金力で価格勝負やサービス類似化をとることで打ち勝つ戦略)がいつでも持てます。参入障壁を必然と高くしています。

このNo1ばかりの持ち株会社は他にありません。

3.5 理由⑤ 投資先がプラットフォーム事業

SBGが投資している企業の多くがプラットフォーム事業という売り手と買い手を円滑につなげるビジネスであるという事です。メリットは生産手段を自社で所有せず、在庫を持つ必要がなく、そのための投資も不要であり、費用が限りなく少なく済むということです。これを「限界費用ゼロ」と呼ばれます。原価が売上高を上回るペースで増えないため、ネットワークが拡大すればするほど、利益が上昇する仕組みです。

例えば、ウーバーのようなライドシェアでいうと、ネットワークが大きくなれば、運賃が下げることができ、それによってユーザーが増え、ドライバーの取り分を増やすことができ、さらにネットワークが拡大するという好循環になります。最終的に取引数が増えれば、その分ウーバーに入る手数料も増えるため、企業価値が上がっていきます。

Uber同様にDiDiやGrab,FullTrackAliance,NURO.DoorDashも似たような形ですし、ECの店舗と消費者をつなげるAlibaba,Coupang,Tokopediaホテルで言えばOYOです。プラットフォームではなく、自社開発技術の会社もありますが、そちらは投資額は低めです。

3.6 理由⑥ 自動運転によるパラダイムシフト

孫さんが良く語る話に「300年生きる企業をつくりたい」というのがあります。その300年を見据えたときに今後30年はどうなるのかということを予測するためにCPUパワーと通信速度を予測して、それにより何が実現できるのかということをエクセルでまとめた表があるそうですが、その中に孫さんが断言されているのが、自動運転です。そして、その自動運転によって、恩恵を受ける企業のプラットフォーム会社はどこになるかというと、モノを運ぶ物流、ヒトを運ぶ交通になります。これは先ほど理由⑤であげた、各企業です。そしてそのGDPは全産業の3割を担います。

4.まとめ

かなり俯瞰して投資先を選ぶとなると株(企業)が最もリターンが大きく、今の時代はIT産業が良い。相場よりも割安で安定成長し続け、自動運転の恩恵を受けるプラットフォーム企業を束ねたソフトバンクグループが良いという流れでした。

もし、ご指摘有ればコメントいただけると嬉しいです!

この記事が気に入ったらサポートをしてみませんか?