7366 LITALICO

障害は人ではなく、社会の側にある。障害者支援を行う会社。

働くことに困難のある方向けの就労支援サービス「LITALICOワークス」、学ぶことに困難がある子ども向けのオーダーメイド学習教室「LITALICOジュニア」をはじめとした障害者就労支援サービスを中心とした事業を運営している会社です。

聴き慣れない社名ですが、代表取締役会長の長谷川敦弥さん曰く、「社名「LITALICO(りたりこ)は、日本語の"利他"と"利己"を組み合わせた造語です。関わる人を幸せにすることが自分たちの幸せにつながる。私たちの理念や価値観を表現したフィロソフィーブランドです。日本人の良さの一つは「他者を思いやる心」だと私は思います。」(会社HPより)」が由来とのことです。

四季報24年新春号の中で、継続的な成長をしているのがわかったことはもちろん、私なりに事業内容と社会問題に向き合っている企業という印象を受けたので、分析をしていきたいと思います。

まずは総合分析

バランスの良い五角形で、成長性は高く評価できますが、割安性には不足感があり、深く分析が必要です。

事業内容

運営する各セグメント

障害のある方の雇用支援と発達に障害がある教育支援(児童福祉)を柱にしている。

継続的に続いている高成長

売上、営業益ともに、表示の2011年(売上)以降継続的に2桁を続けています。障害者雇用促進法の法定雇用率の後押しもあり、企業による障害者雇用は安定的に増加しており、社会で活躍する機会が少しずつ増加しているという社会的背景があります。

しかし、営業利益の成長率は鈍化傾向があるので、注意が必要です。

売上は右肩上がり、事業拠点数も鰻登りの成長をしています。

年々改善する収益性

ROE・ROAが10%を超えるだけでなく、売上営業利益率は年々改善傾向にある。販管費率が徐々に減少しているため、収益性の改善が数値に表れていきていると考えられる。だんだん成長投資の回収期に入り始めている可能性もある。売上自体が継続的成長しているので、断言できない。しかし2024期の第1・第2四半期の販管費率は上昇しているので、売上高営業利益率は微減する予想。

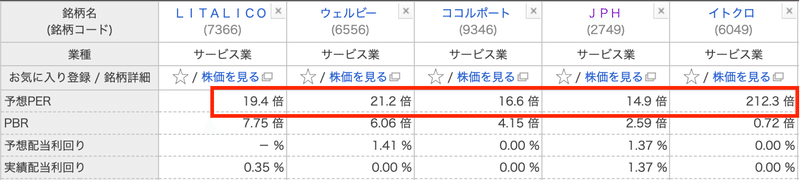

同業他社比較

6556•ウェルビー、9346•ココルポートが障害者就労支援で、2749•JPH、6049•イトクロが学習塾運営を行う企業。

就労支援で比較すると原価率、売上総利益率では優位性があると考えられ、販管費率の高さが、その後の数値を左右している。

割安性

実績PERと比較すると、かなり株価を落ち着いてきている。

来年のPER予想が今季より高くなるのは、来年の1株益予想が今季より減少するから。

同業と比較してみても

さほど変わり映えしない。

今後の成長の検討

今後の成長余地について、会社の決算資料を確認すると、

周辺環境に関する資料で、障害者数は今後も増加、特別新学級や児童数も今後も増加するとしている。

また、障害福祉サービス利用者・施設数も増加傾向が続いている。

障害福祉サービスを利用する際に、利用者の自己負担は1割であり、9割が公費負担となっていることから、LITALICOの事業への後押しは大きく、今後の成長の追い風となると考えられる。

買値目安と大化け性

目下、下降トレンドを突き進んでいます。BB(ボリンジャーバンド)2σに沿って下降中です。上場安の1803円で下げ止まってくれれば、節目で止まる形なりますが、そこで止まらないと次の下値目処はないので、個人的には当分手をつけられないです。

ですから、1803円付近に差し掛かった時、株価がどう反応するかを見極めて、購入するかを検討したいと思います。理想としては、そろそろ反発して、また下がるも下値更新せずにダブルボトムをつけた段階で、購入できるというのが、最高のシナリオです。

大化け性の検討

プライム市場サービス業の加重平均PER 39倍を採用すると目標株価は3634円と設定しました。

成長性に若干の鈍化が見られ、下降トレンドの真っ最中となると不安を感じるところではありますが、ここはじっくりウォッチを継続していきたいと思います。

分析のまとめ

障害者支援という社会的な課題の一つを事業のメインとして、政府の後押しも受けつつ成長を続けている。しかし、今後の成長鈍化懸念があり、株価は低迷中。株価の低迷が続けば、割安に購入するチャンスが増加することから今後の業績と株価の推移を継続してウォッチをしていきたい。

この記事が気に入ったらサポートをしてみませんか?