キャリアリンク 6070

初めての記事となります。

これまで自分なりにいろいろな銘柄を分析してきましたが、個人完結だと自分自身の中ではその時はわかっていても、時間が経った後、振り返ってみると、自分自身で分析した銘柄でも、どんな銘柄だったかよく思い出せないという事態が続き、最低でも人に言語で説明できるくらいのレベルに分析をしていきたいと思い記事を作成していきます。

それでは、初めての記事

キャリアリンク(6070)

を分析していきます。

この銘柄は、人材サービス会社。事務系、製造系、営業系の各人材サービス事業。BPO業務/チーム派遣は官公庁・金融系への派遣・請負ビジネス、CRM関連はコールセンター業務が中心。製造系人材サービスは子会社キャリアリンクファクトリー(姫路)が事業を展開している企業です。

記事は、 専業投資家 もりぐちまこと さんの著書やnoteの記事を参考に、特に記事の書き方はかなり真似をさせてもらっています。

まずは総合分析から

総合分析です。

売上の成長性はありますが、収益性に難があります。

収益性の低さには業界の構造が関係します。

派遣先から受け取る報酬(売上)を100%とすると

派遣社員へ支払う給与:70%

派遣社員に関する社会保険料や福利厚生費用などの人材管理費用:15.1%

その他の経費:13.7%

派遣会社の営業利益:1.2%

となり営業利益が低くなる構造になっているようです。

※引用データ:一般社団法人 日本人材派遣業界

キャリアリンクの良い点と悪い点

事業内容

事務系人材サービス

製造系人材サービス

営業系人材サービス

の3つのセグメントがあるが売上の約9割を事務系人材サービスが占めている

事務系人材サービスで売上6割をなすのがBPO関連事業部門で、主に地方自治体向けの人材サービスを主軸としている。

2021年からのBPO関連の売上急成長がキャリアリンクの成長を支えている。

※BPO BPOは、Business Process Outsourcingの略称で、企業がある業務プロセスの一部または全部を、外部のサービスプロバイダーに委託することを指します。 ChatGPTの回答

高成長とともに定期的に減少する売上

売上、営業益は2桁成長をするなか、4年に一度の周期で前年比マイナスとなっている。

IRに確認したところ、大型BPO案件の契約終了に伴う減少とのだった。

業界シェアは、地方自治体の規模特性も千差万別なので一様に分母を算出は難しい。しかし人工10万人以上の年である320自治体を分母として109地方自治体との取引実績をもっている。

競合の会社は、規模を度外視すれば、パソナ、パーソルを意識している。

とのこと。

成長の背景は、国の経済対策等の潮流に乗り、サービスを行っていること。

国が打ち出す対策の関連業務の請負を行っているから継続的成長をしている。

気になる収益性

業界の特徴として低くなりがちな収益性については、年々改善傾向にある。

ROE・ROAは年ごとにバラツキがある。

営業利益率は年々改善傾向にある。ROE・ROAは年ごとにバラツキがある。同業他社比較を実施したところROE・ROAともに高水準と言える。

割安性について

人材派遣(サービス業)業の東証P市場の平均PERが57,04%であり、キャリヤリンク自体の実績PERの高値平均は18.1倍であることから、元々PERが低めであるが、現在のPER6,9%は割安と言っていい。

財務について

財務的には比較的に安定している。

大化け性について

目標株価=1株益×PER

キャリアリンクの実績PER高値が18.1倍なので、過去の実績からの目標株価目処は、7015円

次に業種別・市場別の平均PERをみると57.4倍なので、目標株価を計算すると22131円となります。上場来高値が3475円であることから業種別平均PERは今回参考にならない。

業績悪化せず、このまま成長を続ければ、一旦は実績PER高値の18.1倍を目指し、7015円を目標とするのが堅実的のような気がしてきた。

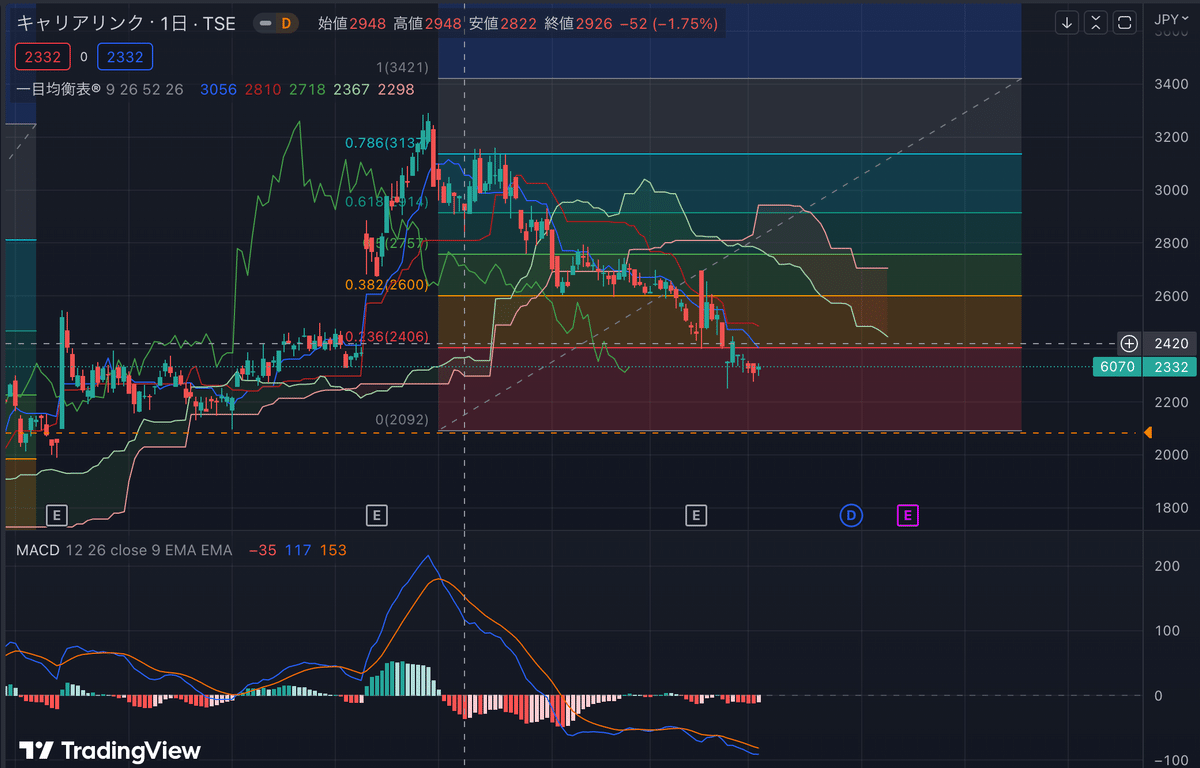

買値目処

下降トレンドを継続中である。高値の3286円から1月初旬に半値割れ、そこからも下げ続け前年割れの2092円あたりが一旦の下値目処として注目を継続する。2092円を割れるようなら、大きな相場転換が怒らない限り時間を置くこととしたい。

この記事が気に入ったらサポートをしてみませんか?