離婚後ひとり親家庭と未婚のままのひとり親家庭には税法上の違いはあるのか?(要約編)

NHKから国民を守る党 衆議院選挙立候補予定

渡辺稔允(わたなべとしみつ)です。

今回は、「ひとり親家庭の税金」について調査したことについて記載していきます。できるだけわかりやすくするため、質問・回答ともに簡略化していることご容赦ください。(要約編)

離婚後ひとり親家庭と未婚のままのひとり親家庭には税法上の違いはあるのか?

先日、参議院調査室にこのような質問をしました。

日本の婚姻制度(ひとり親家庭)について

「離婚後ひとり親家庭」と「未婚のままひとり親家庭」の場合で、税制上の控除の違い、出生後の児童手当などの行政サービスに関する違いはありますか?

その結果、参議院調査室から次のような回答をいただきました。

結論としては、「今はなくなった」ということです。

もう少し詳しく、調査室からの回答をみていきましょう。

地方税について

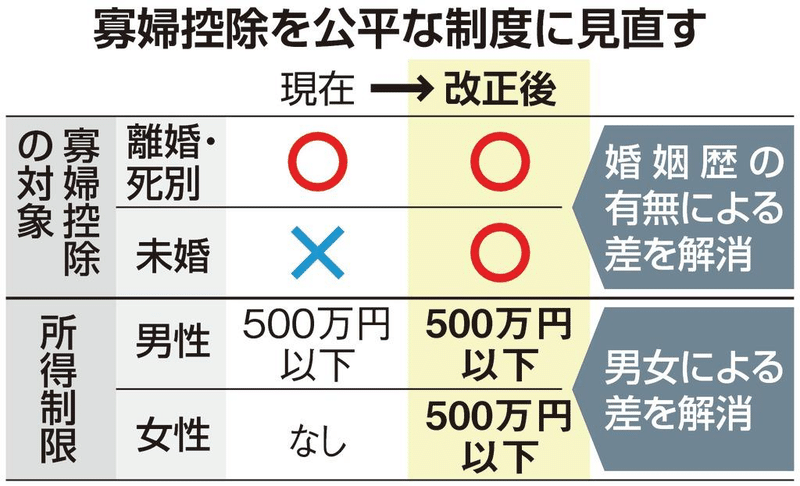

・令和2年度税制改正において、「婚姻歴の有無による不公平」と「男性のひとり親の間の不公平」を同時に解消するために、未婚のひとり親に対する税制上の措置を講ずるとともに、寡婦(寡夫)控除の見直された。

・令和3年度分以降の個人住民税について、婚姻歴の有無や性別にかかわらず、生計を一にする子(前年の総所得金額等が48万円以下)を有する単身者について、同一の「ひとり親控除」(控除額30万円)が適用されることになっている。

国税関係について

・令和2年度税制改正によりこれまで婚姻歴等で所得税法上の寡婦(寡夫)控除の適用に差が生じていた制度が、「ひとり親控除」で統一されることになった。

・このため、「離婚後のひとり親家庭」と「未婚のままひとり親家庭」との税制上の控除の違いは生じなくなった。

つまり、

令和2年度税制改正以前は、

・婚姻歴のない、いわゆる未婚のひとり親に対しては、所得税の寡婦(寡夫)控除※の対象から除外されていたため、同じひとり親家庭であっても、離婚と未婚で所得税法上の控除の適用に差が生じていた。

しかし、

令和2年度税制改正後(ひとり親控除の導入後)は、

・婚姻歴等にかかわらず、生計を同じとする子(所得制限あり)を有する単身者に同一の「ひとり親控除」を適用することが認められた。

ということのようです。

税法上の差が大きいようなら、改善の余地があるのかなと思い、調査をお願いしたのですが、税法上においては、差がなくなっていたようです。

何かご意見や抜けている観点がありましたら、コメントなどいただけると助かります。引き続き、気になったことや、浜田先生に法案提出されたものの中からピックアップして調べていこうと思います。

渡辺稔允

この記事が気に入ったらサポートをしてみませんか?