テンバガー候補?銘柄分析【5138】Rebase

記事投稿日の株価終値

1310円

会社概要

スペースシェアリングのinstabaseというサービスを提供する。

スペースシェアリングの日本トップ企業。

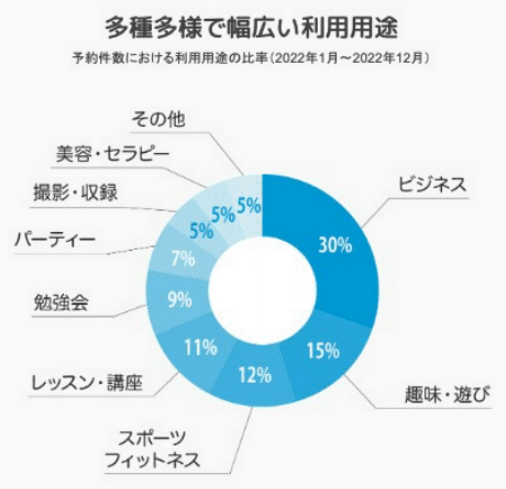

下記のように、シェアされたスペースは様々な用途で使われる。

メルカリなどの他のCtoCのプラットフォーム同様、相互評価によって、安心して利用できる仕組みとなっている。

競争優位性

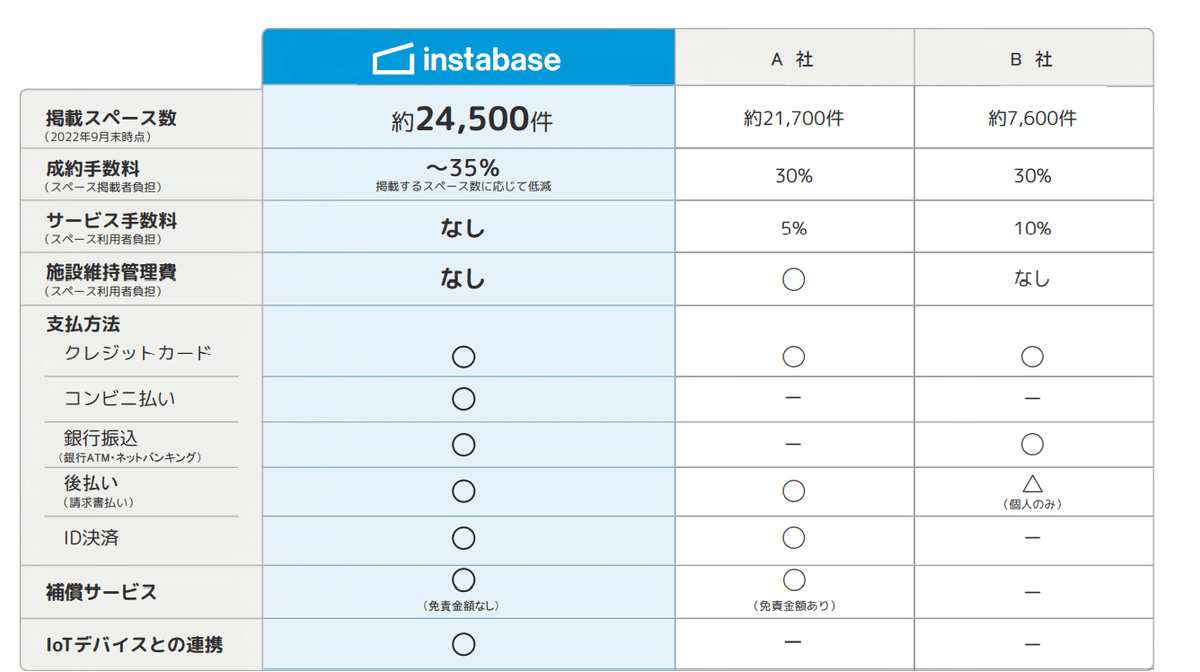

・No.1の掲載スペース数

・多様な決済手段

・IoTデバイス連携(詳細後述)

下記図のA社は、IRの質疑応答で競合として言及されたスペースマーケット社と思われる。

同じく上場しているスペースマーケット社の業績をみると、直近数年の売上成長速度がRebase社よりも遅く、黒字のrebase社に対して赤字、さらにIR資料に「広告の成果が思ったように出なかった」などの文言があり、Rebase社にさらに差を広げられ始めていると推測することが可能。

秀逸な企業間連携

各業界の企業とあらゆる企業間連携を通してユーザの利便性を向上している。以下に紹介されていた例を挙げる。

・空き時間にひと仕事したい

→ ワークブース(CocoDesk)、店舗の空きスペース(京都トヨタ)

・友人や恋人との、プライベート空間の確保 → ホテル(東横IN)

・ちょっとしたパーティや会合 → ネットカフェ(自遊空間)、カラオケ

・カンファレンスや出店に → 大型施設(丸ビル)

また、最新のIoT機器との連携によって、スペース掲載者に利便性を提供し、他社との差別化ポイントの1つとなっている。

・鍵の受け渡しをなくす →スマートロック(フォトシンスのAkerun)

・手間なく貸出空間の映像を残す → クラウド録画カメラ(セーフィ)

・スペースの詳細な内見を公開する → 360度カメラ(リコー)

さらに、アイリスオーヤマの販促を支援する取り組みなど、なるほど!なアイデアが多い。

成長性

シェアリングの進む社会情勢の中で、市場規模が10倍になる可能性あり。スペースシェアリングアプリで掲載数1位、上記でも確認した当社の優位性を考えると、シェアが2~3倍になってもおかしくない。つまり、向こう7年で、売上10倍のポテンシャルあり?

売上、利益の成長

上場したのが最近なので直近数年のデータしかないが、

YoY+30%で売上を伸ばしている。営業利益率は、なんと20%!

その秘密は、IRでの質疑応答で垣間見えた部分があった。

営業戦略について、下記のように言及されていた。

・営業の人数に依存しない、検索や口コミでの自然流入も重視

・サイト改善やユーザ体験の向上により、

検索エンジンからの自然流入を最大化してきた

・リピータが増加する傾向

・上述のようなアライアンスにより利用拡大

・現時点ではテレビCMは考えていない

成長のアクセルを踏むタイミングで20%の利益率を確保できるかは不明だが、増収増益を目指して経営しているとのコメントあり。

割安性('23/3/2時点)

時価総額 6.0(十億円)

23.3期 売上予想 1.08(十億円)

23.6期 純利益予想 0.146(十億円)

PER: 6.0/0.146=41

「20%の売上成長が5年間継続可能、その後10%の売上成長が5年間継続可能、その際の利益率は15%」と仮定すると、10年後にPER15となる現在のPERは75。

上記の仮定はかなり現実的であると筆者は考えるため、割安の判断。会社の売上成長に比例して、今後株価は長期的に伸びていくことが予想されるのではないか。

読者の皆様はどう思いますか?

お願い

この記事がためになった、もっと筆者が注目する他の銘柄も紹介してほしいという方は、フォローをお願いいたします。

夢は大きくフォロワー100人を突破しましたら、毎月300~500円で毎週このような記事を2~3本公開する有料のマガジンを始めようと思います。

この記事が気に入ったらサポートをしてみませんか?