税金について

おはようございます。

キツネの目と申します。

本日は「税」について記載していきます。

よかったら参考にしてください

・18歳以上の成人所得税の概要

所得税とは、所得に対して課税される税金です。

「所得」とは、具体的に言うと、給与や事業活動から得た個人の利益のことです。

つまり、1年間(1月1日~12月31日)の収入金額から、その収入を得るために要した経費(必要経費)を差引いて求めた「所得」に対して所得税が課税されます。

・所得税の納税義務者

所得税法では、所得税の納税義務者を居住者、非居住者、内国法人、外国法人の四つのグループに分けてそれぞれの納税義務を定めています。

所得税は原則として、個人に対する税金ですが、法人の場合、利子や配当を受ける時に源泉徴収される所得税があります。

「住所」とは、「個人の生活の本拠」のこと。

「生活の本拠」かどうかは「客観的事実によって判定」され、その人の生活の中心となる場所。

「居所」とは、「その人の生活の本拠ではないが、その人が現実に居住している場所」のこと。「居住者」とは、国内に住所があるか、住所以外で1年以上居所を持っている個人のこと。

居住者はさらに、非永住者と非永住者以外に2つに分かれ、非永住者とは、居住者のうち日本国籍がない人で、過去10年以内の間に日本国内に住所又は居所を有する期間の合計が5年以下である個人をいう。

「非永住者以外」とは、非永住者ではない個人のこと。「非居住者」とは、「居住者以外の個人」。

非居住者の要件は、国内に住所及び居所を持っていない個人、または、国内に住所を持っていない人の内、居所を持つ期間が現在まで引き続いて1年未満である個人。「内国法人」とは、日本で設立され、日本国内に本店が存在する法人。「外国法人」とは、外国で設立され、外国に本店が存在する法人。

例えば、アメリカの銀行で日本に支店がある場合、その支店は外国法人になる。

・所得税の課税方法

所得税では、様々な所得を、その性格によって10種類の所得に分類しています。

【所得の種類】

・所得税の課税方法

所得税の課税方法には、総合課税と分離課税があります。

・総合課税

総合課税とは、10種類の所得のうち、いくつかの所得を合計して総合的に課税する方法です。

総合課税の大きな特徴に、プラスの所得とマイナスの所得がある場合、プラスとマイナスが相殺されて課税される所得が小さくなるということがあります。

これを損益通算といいます。

・分離課税

分離課税とは、税金の種類によって、ほかの所得とは合算せずに、単独で課税する方法です。

分離課税はさらに、申告分離課税と、源泉分離課税に大別されます。

・申告分離課税

申告分離課税は、文字通り確定申告によりその税額を納めなければならない課税方法です。

したがって、申告分離課税に該当する所得がある場合、確定申告の必要があります。

・源泉分離課税

源泉分離課税は、所得にあたる金銭を受け取る際に、支払者が一定の税率で所得税を源泉徴収して支払うため、申告と納税が不要な課税方法です。

・納税方法

・復興特別所得税

東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法が公布され、所得税を納める義務のある個人は復興特別所得税も併せて納める義務を負うことになりました。

具体的に言うと、給与や賞与のほか退職金・公的年金等・預貯金や債権の利子・株式や投資信託の配当金、売却益・デリバティブ取引等の利益、そして報酬、料金等の支払の際に課税されます。

課税対象は平成25年から平成49年までの各年分の所得税額で、復興特別所得税額は、所得税額に2.1%を乗じた額となります。

所得の2.1%ではなく所得税の2.1%なので注意してください。

・税率

所得税、復興特別所得税、住民税の税率は以下の通りです。

税率=20.315%

・所得税=15%

・復興特別所得税=0.315%(15%×2.1%)

・住民税=5%

・利子所得

利子所得とは、預貯金や公社債の利子、合同運用信託及び公社債投資信託などの収益分配金による所得です。

これらで発生する利子については、収入金額の全額が利子所得となります。(必要経費の控除がない)

・一般利子等の源泉分離課税

源泉徴収のみ(申告不要)

預貯金、抵当証券の利息、為替予約をしている外貨建定期預金の為替収益等

・特定公社債等の利子等申告分離課税

申告分離課税又は源泉分離課税を選択

20.315%

上場株式の譲渡損と損益通算が可能

・利子等の非課税制度

一定の要件を満たすことで、利子所得が非課税になる制度があります。

・少額貯金の非課税制度マル優

国内居住の個人で、障害者等に該当する場合

1人あたり元本350万円以内の利子等が非課税となる。

・特定公社債等の非課税制度特別マル優

国内居住の個人で、障害者等に該当する場合

1人あたり額面350万円以内の公債の利子が非課税となる。

マル優とは別枠で適用される。

・財形住宅貯蓄の非課税制度

勤労者財産形成貯蓄契約による勤務先からの給与から天引きされた貯金、公社債の利子が非課税となる制度。

・財形年金貯蓄の非課税制度

勤労者財産形成貯蓄契約による勤務先からの給与から天引きされた貯金、公社債の利子が非課税となる制度。

累積元本の非課税限度額は、財形住宅貯蓄と合わせて1人あたり元本550万円まで。

・金融商品等の収益に対する源泉分離課税

以下の金融商品等については、税法上、雑所得や一時所得等に分類されますが、実質的に利子所得と類似していることから、利子所得と同様に、所得税+復興特別所得税=15.315%(居住者については、このほかに住民税5%)が源泉分離課税されます。

抵当証券の利息

金貯蓄口座等の収益

懸賞金付公社債、公社債投資信託の受益権の懸賞金

定期積金、相互掛金の給付補てん金

為替予約されている外貨建定期預金の為替収益

一時払養老保険及び一時払損害保険等の差益(保険期間が5年以内のもの又は5年超のもので5年以内に解約されたもの)

懸賞金付定期預金等の懸賞金品

・配当所得

配当所得とは、株式等から受ける配当のことです。

その他にも、株式投資信託の収益分配金などがあります。

・配当所得の課税

配当所得は原則として他の所得と合算して総合課税されます。

・上場株式等の配当所得の場合

上場株式等の配当所得の場合は、以下の3つの課税方法を選択することができます。

総合課税を選択して、確定申告で配当控除を受ける。

申告分離課税を選択して、確定申告で他の上場株式等の譲渡損と損益通算する。

配当金支払い時に20.315%の源泉徴収で課税関係が終了。

・配当所得の求め方

配当所得の金額は、受け取った配当金額から、株式などを取得するための負債の利子金額を控除して計算します。

配当所得=収入金額(源泉前)-株式等を取得するための負債の利子

ただし、その年に控除できる負債の利子金額は、当該株式等のその年における保有期間に対応する部分に限られます。

例えば、配当を受けた株式の、その年の保有期間が6ヵ月だったとします。

その株式購入のために借り入れした利子が、年5万円だった場合、株式の保有期間は半年なので、収入から控除できる負債利子は、5万円の半年分で2万5千円となります。

※借入金の利子

譲渡した株式に係る配当や確定申告をしないことを選択した配当に係るものについては、負債利子控除はできません。

・配当控除

株式の配当等は、法人の収益から法人税を差引いた後の純利益から分配されるので、配当にさらに課税すると二重課税の問題が発生します。

そこで、これを調整するための措置として配当控除の制度が認められています。

ただし、外国株式は、配当控除を受けることができません。

・株式等の譲渡所得

居住者が株式を譲渡した場合、一般的には譲渡所得になります。

この場合、他の所得と合算せずに課税する申告分離課税になります。

※株式等の譲渡による所得税

居住者等が、株式等を譲渡した場合の事業所得、譲渡所得及び雑所得については、その株式等が一般株式等に該当するか、上場株式等に該当するかに応じて、「一般株式等に係る申告分離課税制度」と「上場株式等に係る申告分離課税制度」が適用されます。

・譲渡所得の計算

株式等の譲渡所得の税額は、以下の計算式で譲渡所得を算出し、その譲渡所得に税率を乗じて求めます。

・税率(譲渡所得)

所得税、復興特別所得税、住民税の税率は以下の通りです。

税率=20.315%

・所得税=15%

・復興特別所得税=0.315%(15%×2.1%)

・住民税=5%

・株式等の譲渡に係る損失の損益通算

複数の株式を売買し、いずれかに損失が発生した場合は、他の株式の譲渡益から差し引くことができます。

これを損益通算といいます。

(例)

・A社の株式の売買で100万円の利益

・B社の株式の売買で50万円の損失

譲渡所得=100万円-50万円=50万円

・上場株式等の譲渡に係る特例

上場株式等の譲渡の場合は、上記(株式等の譲渡に係る損失)の損益通算でも控除しきれない損失がある場合、さらに以下の特例があります。

損益通算の特例

繰越控除の特例

・上場株式等の譲渡損失の損益通算の特例

株式等の売買による損益の損益通算をした結果、損失が残った場合、申告分離課税を選択した上場株式等の配当所得の金額から控除できます。

(例)

・C社の株式の売買で50万円の利益

・D社の株式の売買で100万円の損失

・E社の株式の配当金が80万円(申告分離課税を選択)

株式売買による譲渡所得(損)=50万円-100万円=-50万円(損失が残った)

課税所得=80万円-50万円=30万円

※上場株式等の配当所得では、源泉分離課税・総合課税・申告分離課税を選択することができます。

上記の損益通算の特例を利用する場合、配当所得で申告分離課税を選択していなければなりません。

源泉分離課税や総合課税した配当所得と損益通算はできないので注意が必要です。

・上場株式等の譲渡損失の繰越控除の特例

上場株式等の譲渡損失で、その年の譲渡所得の計算上控除しきれなかった損失が残った場合、一定の要件を満たすことで、その年の翌年以降3年以内の株式等の譲渡所得及び上場株式等の配当所得の金額から繰越控除ができます。

【適用要件】

適用を受ける譲渡損失が生じた年の確定申告を行う

翌年以降も連続して確定申告を行い、繰越控除を受ける金額の計算に関する明細書を提出する

【繰越控除の例】

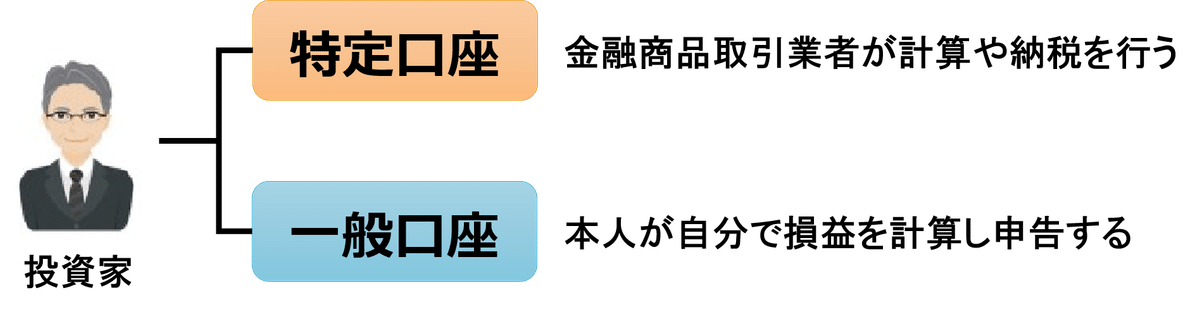

・特定口座

上場株式等の取引を行う際には、証券会社に口座を開設しますが、投資家が口座を開く際には、「特定口座」か「一般口座」かを選択することができます。

通常、株式の売買を行った場合、その損益を計算して、確定申告しなければなりません。

特定口座とは簡単にいうと、その計算と「特定口座年間取引報告書」を金融商品取引業者が行ってくれる口座ということです。

・特定口座内での選択

特定口座を選択した場合は、さらに「源泉徴収あり」か「源泉徴収なし」かのどちらかを選択します。

・特定口座の対象

上場株式、店頭登録株式、外国の取引所で売買されている株式

公募株式等証券投資信託の受益権など

・設定と保管

特定口座開設届出書を提出

個人1名につき1業者ごとに1口座

・特定口座年間取引報告書

譲渡対価、取得費、費用、所得金額を計算した書類

金融商品取引業者が2通作成し、税務署と特定口座開設者にそれぞれ交付する

・特定口座に組み入れることができる上場株式等

上場株式、上場新株予約権付社債、J-REIT、ETF

店頭売買登録銘柄株式

店頭転換社債型新株予約権付社債

日本銀行出資証券

外国金融商品市場において売買されている株式等

公募株式等投資信託の受益権

特定公社債(国債、地方債、外国国債、公募公社債、上場公社債) など

・特定口座の特徴

金融商品取引業者から特定口座年間取引報告書が交付され、計算が簡単になる

特定口座源泉徴収選択届出書を提出すれば、上場株式等の譲渡に際し源泉徴収の適用を受けられる

源泉徴収適用対象特定口座内の譲渡による所得金額は、確定申告に含めないで申告ができる

・上場株式等の配当等に関する特例

特定口座のうち源泉徴収選択口座では、契約を結ぶことで、特定口座内で上場株式等の配当等を受け入れることができるようになります。

ここで受け入れた配当等は、上場株式等の譲渡損失が発生した場合に、その損失と損益通算することができます。

さらに、この特例を受けた源泉徴収選択口座内配当等についても確定申告不要の特例を適用することができます。

(通常、配当と譲渡損失の損益通算は確定申告が必要ですが、この特例では特定口座内で手続きを完了させることができるということです)

・NISA(少額投資非課税制度)

NISAとは、金融機関でNISA口座を開設して、その口座で取引した一定の範囲内の株式の配当や譲渡益が非課税になる制度です。

2023年12月までのNISAは、一般NISA、つみたてNISA、ジュニアNISAの3つの種類がありましたが、2024年から一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」とそれぞれ名称が変更され、併用が可能となります。

なお、「ジュニアNISA」は2023年をもって終了となります。

・新NISA(2024年1月から)

新NISAの概要は以下のとおりです。

つみたて投資枠の対象商品は、積立て投資に適した投資信託になっており、成長投資枠の対象商品は、上場株式、投資信託、REIT等など非常に幅広い商品に投資することが可能です。

しかし、成長投資枠でも購入できない商品としては、以下のものがあります。

・整理銘柄や監理銘柄

・信託期間20年未満の投資信託等

・毎月分配型の投資信託等

・デリバティブ取引を用いた一定の投資信託等

また、新NISAの年間投資枠は、つみたて投資枠で120万円、成長投資枠で240万円とされていますが、売却すれば翌年以降、非課税枠が復活し、再利用することができます。

なお、通常の証券口座(特定口座・一般口座)では、保有する商品で損失が発生したとき、他の課税口座の商品から生じる利益と相殺できます。

これを「損益通算」といいますが、NISAでは損益通算をすることはできないことに注意してください。

・その他の課税関係

・割引債の償還差益

平成28年以降、公社債の譲渡所得として、20.315%(所得税15.315%、住民税5%)の申告分離課税

・先物取引の特例

差金決済した場合=申告分離課税

損失は3年間繰越控除が可能

・ストック・オプションの特例

総合課税か分離課税

分離課税扱いの要件

・付与決議の日から2年から10年で権利行使

・年間の権利行使価額が1,200万円以下の場合

・行使価格が付与契約締結時の価格以上である

本日はここまでとします。

次回も「税金」について記載していきます。

よかったら参考にしてください。

ここまで読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?