先物取引について

おはようございます!

キツネの目と申します。

本日は「先物取引」について記載していきます。

よかったら参考にしてください。

先物取引制度の概要

先物取引とは、

将来の予め定めた期日(期限日)に

特定の商品(原資産)を

契約時点で定めた価格(約定価格)で

売買することを約束する取引です。

先物取引は、買い方と売り方の両方とも売買する義務を負います。

・先物取引の種類

【国内の主な金融先物取引】

・株式

日経平均株価先物(日経225先物)、日経225mini

TOPIX先物、ミニTOPIX先物

JPX日経400先物、日経平均VI先物、NYダウ先物、東証REIT指数先物

・債券

中期国債先物、長期国債先物

ミニ長期国債先物、超長期国債先物

・金利

ユーロ円3ヵ月金利先物

無担保コールオーバーナイト金利先物等

株式と債券は「大阪取引所」

金利については「東京金融取引所」

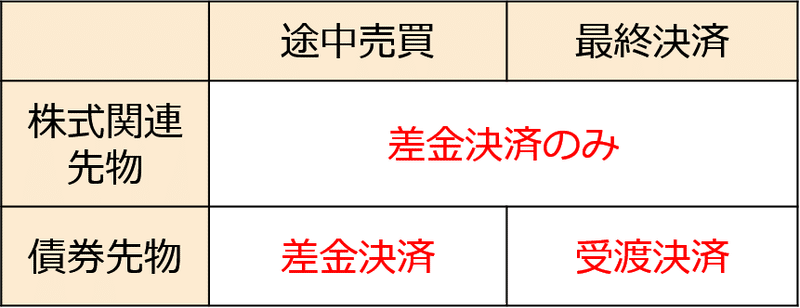

・先物取引の決済方法

先物取引の決済方法には次の2つの方法があります。

・反対売買

取引最終日までに、反対売買を行う。(差金決済)

→買建てなら転売

→売建てなら買戻し

相場が予想に反して損失が出そうな場合は、反対売買によって先物契約を解消することができます。

・最終決済

現物受渡が可能な商品(受渡決済)

買方は現金 ⇔ 売方は現物

現物受渡ができない商品(差金決済)

約定代金と最終決済価格の差額を受け渡します。

取引終了日までは自由に反対売買ができます。

・株式関連先物と債券先物の決済の違い

株式関連先物と債券先物では、最終決済の方法が異なるので注意してください。

・先物取引と信用取引の違い

先物取引と信用取引は一見似ていますが、以下の通り異なります。

・信用取引

金融商品取引業者と顧客の間に、株式購入代金や株券の貸借関係がある。

資金を借りたり、有価証券を借りる。

取引は現物市場で現物取引と同様に行われる。

・先物取引

貸し借りの契約ではない。

先物取引と現物取引は別の価格がついていて、異なった市場(先物市場)・価格で取引がされる。

・先物取引の取引手法

先物取引には大きく3つの取引手法があります。

・ヘッジ取引

価格変動リスクの移転

・スペキュレーション取引

投機利益の獲得

・裁定取引(アービトラージ取引)

裁定利益の獲得(現物と先物の価格差から発生する利益)

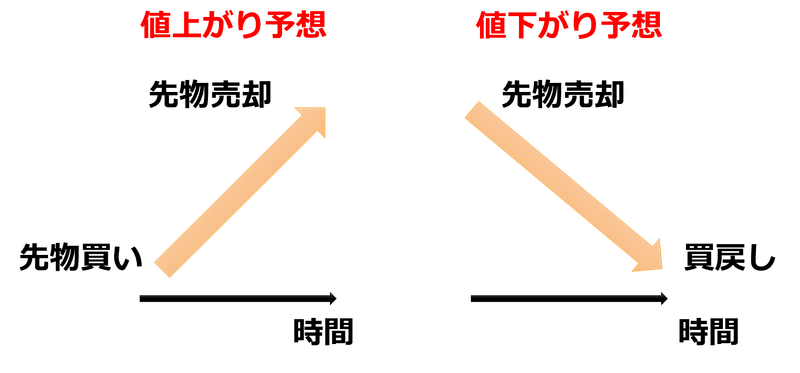

・ヘッジ取引

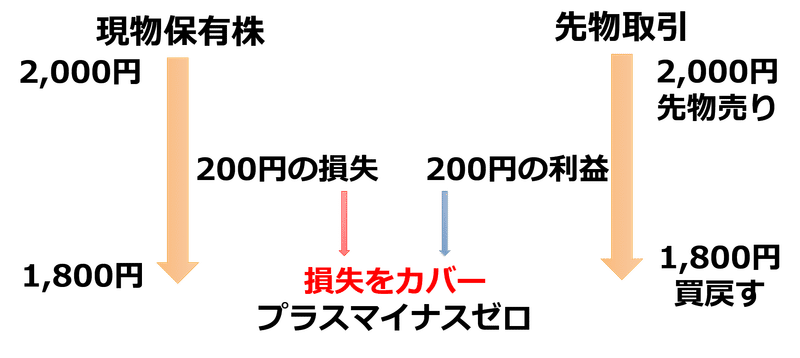

ヘッジ取引とは、先物市場において現物のポジションと反対のポジションを設定することによって、現物における価格変動リスクを回避しようとする取引方法です。

下落予想の株をすぐに売却できないとき

→ 先物を売付け、相場が下落したら買い戻し、その利益で現物の下落をカバーする

【買いヘッジ】

上昇予想の株を買う資金が手元にないとき

→ 先物を買い、相場が上昇したら転売して利益を得ることで、資金調達までの値上りをカバーする

【売りヘッジのイメージ】

・スペキュレーション取引(投機取引)

スペキュレーション取引とは、先物の価格変動をとらえて利益を得ることのみに着目する投機的な取引方法です。

先物が値上りすると思えば買い、値下りすると思えば売ります。

現物取引と似た取引ですが、先物取引の場合、実際の手持ち資金にレバレッジをかけて多額の取引ができるという特徴があります。

その分ハイリスク・ハイリターンになります。

【順張り】

先物が上昇局面→(上昇継続)→先物を買う

下落局面→(下落継続)→先物を売る

【逆張り】

先物が上昇局面→(下落予想)→先物を売る

下落局面→(上昇予想)→先物を買う

【スペキュレーション取引のイメージ】

・アービトラージ取引(裁定取引)

アービトラージ取引とは、2つの商品の価格関係において、一時的に乖離が生じた場合に、割高なものを売ると同時に割安なものを買い、その後、両者の価格が適正価格に戻ったときに決済し、利益を獲得する取引方法です。

例えば、同一のA社株式について、先物価格と現物価格に一時的な歪みが生じることがあります。

このとき、割高な方を売り、割安な方を買い、その後価格の歪みが縮小したところで、それぞれの反対売買を行い利益を獲得します。

【買い裁定】

先物が割高な場合

→ 先物売り+現物買い

【売り裁定】

先物が割安な場合

→ 先物買い+現物売り

なお、裁定取引の代表的な手法にスプレッド取引というものがあります。

・ベーシス取引

先物と現物との価格差で利益を得る。

・スプレッド取引

1、カレンダー・スプレッド取引

同一商品で限月の異なる先物の価格差を利用する。

2、インターマーケット・スプレッド取引

異なる商品間の先物価格差を利用する。

・各取引方法の関係性

先物取引は、市場での取引を通じて、相互に逆方向のリスクをもつヘッジャーの間でリスクが回避されます。

・ヘッジャーからスペキュレーターにリスクが転嫁されることにより価格変動リスクの目的が達せられます。

・先物市場はヘッジャーに対してはリスク回避の手段を与え、スペキュレーターに対しては投機利益の獲得機会を与え、アービトラージャーに対しては裁定利益の獲得機会を提供します。

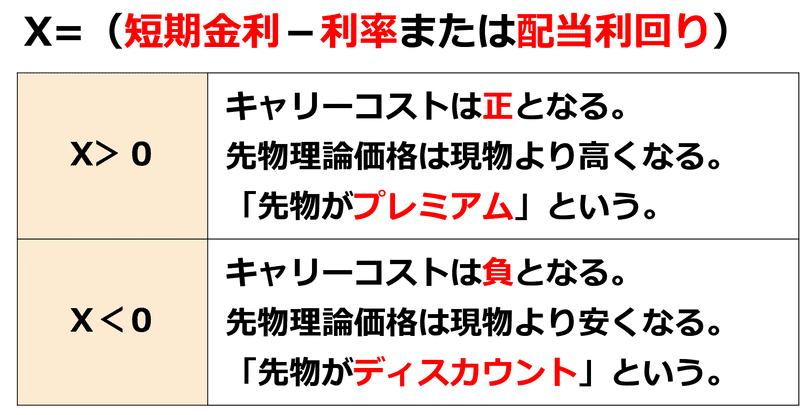

・先物の理論価格

先物の理論価格とは、現物価格を基準にして計算上求められる価格のことです。

先物取引は、将来に清算する取引なので、現物価格(現時点)に、将来の清算時点までの金利分を考慮しなければなりません。

現物価格と先物価格の差をキャリーコストといいます。

キャリーコストは、「現物を取得するために必要なコスト」から「現物を取得することにより得られる収入」を差し引くことで求められます。

キャリーコストは、正の値になるときと負の値になる時があります。

日経平均株価が19,000円で、短期金利が1.5%、配当利回りが1.0%のとき、73日後に満期になる日経平均株価先物の理論価格はいくらか?

ここでは、一旦キャリーコストを求めてから先物理論価格を求めてみます。

キャリーコスト=現物価格×(短期金利-配当利回り)×満期までの日数÷365日

=19,000円×(1.5%-1.0%)×73日÷365日

=19円

先物理論価格=現物価格+キャリーコスト

=19,000円+19円

=19,019円

・債券先物取引の概要

国債の先物取引には、現物を使わずに、標準物と呼ばれる架空の債券を原資産とする特徴があります。

標準物とは、利率と償還期限を常に一定とする架空の債券です。

この標準物を使用することにより、以下のメリットがあります。

対象銘柄を変更する必要がない。

個別銘柄の属性に影響されない。

価格の継続性が維持される。

・債券先物の種類

・中期国債先物

償還期限5年

利率3%

取引単位 額面1億円

・長期国債先物

償還期限10年

利率6%

取引単位 額面1億円

・ミニ長期国債先物

長期国債先物の10分の1の取引

・超長期国債先物

償還期限20年

利率3%

取引単位 額面1億円

※中期国債先物、長期国債着物および超長期国債先物の限月は、3月、6月、9月、12月で、直近3限月取引。

・国債先物取引の決済

・反対売買(期間中)

転売・買戻し

期限日前日まではいつでも可能

反対売買の約定日の翌営業日に差金を授受する

・受渡決済

売り方 現渡し

現物の債券を渡し、代金を受け取る

買い方 現引き

現物の債券を受け取り、代金を支払う

受渡期限は各限月の20日(20日が休業日の場合は翌営業日)

ただし、ミニ取引は差金決済のみです。

受渡決済では、標準物は受渡しができないので、取引所が定める受渡適格銘柄を利用します。

売り方が、受渡適格銘柄の中から銘柄を選んで決済します。

・取引のルール

・呼値

額面100円につき1銭

(ミニは0.5銭)

・注文方法

指値注文と成行注文

・値幅制限

通常値幅:上下2円

最大値幅:上下3円

・その他

契約締結時には確認書を徴求

委託手数料は自由

・取引最終日と新限月の取引開始日

・受渡決済期日

各限月の20日(20日が休業日のときはその翌営業日)

・取引最終日

受渡決済期日の5営業日前

・取引開始日

期近限月の取引最終日の翌営業日

※指数先物とは異なるので注意してください。

・指数先物取引

・指数先物取引の概要

指数先物取引とは、株価指数などを対象とする取引で、主に以下のようなものがあります。

商品 取引単位

日経225先物 日経225×1,000倍

日経225mini 日経225×100倍

TOPIX先物 TOPIX×10,000倍

ミニTOPIX先物 TOPIX×1,000倍

JPX日経インデックス400先物 JPX日経インデックス400×100倍

東証REIT指数先物 東証REIT指数×1,000倍

NYダウ先物 NYダウ×100倍

日経平均VI先物 日経平均VI×10,000倍

・指数先物取引の決済方法

指数先物取引の決済方法は、取引最終日前の反対売買と最終決済の2種類です。

・反対売買(期間中)

転売・買戻し

反対売買により差金決済が可能

期限日前日まではいつでも可能

反対売買の約定日の翌営業日に差金を授受

(非居住者は3営業日目)

・最終決済

期限日までに決済を行わなかった場合

特別清算数値(SQ)との差金決済となる

買建 (SQ-買建価格)×乗数×数量

売建 (売建価格-SQ)×乗数×数量

取引最終日から起算して3営業日目に差金を授受

(非居住者は4営業日目)

※特別清算数値(SQ)

SQ(特別清算指数)とはSpecial Quotationの略で、株価指数先物取引、または株価指数のオプション取引などを、最終的な決済期日で決済するための清算価格(指数)です。

・限月

先物取引の限月とは、先物の期限が満了する月のことを指します。

例えば、2018年3月に期限満了を迎えるものは、

「2018年3月限(ぎり)」といいます。

取引可能な限月は、取引所があらかじめ定めた商品ごとのルールによって決まっています。

なお、現時点で最初に到来する限月を期近限月(直近限月)といい、それ以降を期先限月と呼びます。

【主な先物取引の限月】

・先物

日経225先物

・限月

3、6、9、12月(19限月取引制)

6、12月は取引期間:直近の16限月(最長8年)

3、9月は取引期間:直近の3限月(最長1年6ヵ月)

・先物

TOPIX先物

・限月

3、6、9、12月(5限月取引制)

直近の5限月(最長1年3ヵ月)

・取引最終日と新限月の取引開始日

・取引最終日

各限月の第2金曜日の前営業日

(3月限なら、3月の第2金曜日の前日)

・取引開始日

期近限月の取引最終日の翌営業日

※国債先物取引と異なるので注意してください。

・指数先物取引の制度概要

・建玉

先物取引等において、未決済になっている契約総数のこと。

・取引契約締結

売買方法は個別競争取引。

最も低い値段の売呼値と最も高い値段の買呼値とが合致するとき、その値段を約定数値として取引を成立させる方法であり、価格優先・時間優先の原則が厳格に守られています。

・立会方法

立会方法は売買システムによる取引。

・制限値幅

1日の価格変動の上下幅の制限。

過度な価格の上下を防ぐのが目的。

・サーキットブレーカー

相場の乱高下を防止するために、取引の一時中断が発動される。

各先物の中心限月の価格が一定の変動幅に達すると、他の限月も含めてすべての限月取引が一時中断される。

・即時約定可能値幅制度

誤発注等による価格急変の防止の観点から、約定させた場合に直前の約定値段から所定の値幅を超える約定が発生する注文を受け付けた場合には、取引の一時中断を行います。

取引の一時中断後は、板寄せ方式で取引を再開します。

・証拠金制度

決済の履行を保証し、取引の安全性を確保するため、証拠金制度が採用されています。

顧客が取引を行ったときは、取引の翌営業日までに証拠金を差し入れる必要があります。

証拠金を差し入れた後に、取引対象に評価損が出た場合は、その評価損の額が証拠金から差し引かれます。(値洗い制度)

値洗いによって証拠金の額が不足した場合は、顧客はその不足額を新たに差し入れなければなりません。

・有価証券による代用

証拠金は有価証券で代用することができます。

証拠金として差し入れる有価証券を代用有価証券といいます。

主な代用有価証券は以下の通りです。

国債証券

地方債証券

政府保証債券

国内の取引所に上場している株券(外国株券を含む)

外国投資証券 など

・証拠金の計算

証拠金の所要額

証拠金の所要額は、以下の計算式で求めます。

証拠金所要額=VaR方式で計算した額-ネット・オプション価値の総額

※VaR(Value at Risk)方式

証拠金所要額は、従来SPAN(スパン:Standard Portfolio Analysis of Risk)方式で計算していましたが、2023年11月6日以降、VaR(Value at Risk)方式に変更されました。

VaR方式とは、特定のポジションを一定期間保有すると仮定した場合において、将来の価格変動により一定の確率の範囲内で予想される損失をカバーする額を計算する方法です。

VaR方式は、SPAN方式よりも厳密なリスク計算が行われるため、SPAN方式の場合では、売りと買いの証拠金所要額は同じ金額でしたが、VaR方式の場合には、売りと買いの金額が異なります。

また、SPAN方式の場合では、限月ごとの証拠金所要額はすべて同じ金額でしたが、VaR方式の場合には、限月により異なる金額となります。

・証拠金の計算問題で必要な計算式

【受入保証金の定義】

受入証拠金=値洗後の差入証拠金+計算上の損益額+先物決済損益等

【証拠金不足額を求める式】

証拠金(過)不足額=受入証拠金-証拠金所要額

【現金で受け払いする額を求める式】

現金(過)不足額=差入証拠金の現金額+計算上の損益額+先物決済損益

【証拠金額計算】

未決済建玉に評価損が出たときに、証拠金を新たに計算する場合の計算手順です。

① 値洗後の差入証拠金 = 現金 + 代用有価証券

② 計算上の損益額 = 未決済建玉の評価損益額

③ 受入証拠金 = ①+②

④ 証拠金所要額 = あらかじめ設問の中で与えられます

⑤ 証拠金余剰・不足額 = ③-④

⑥ 現金余剰・不足額 = 差入証拠金の現金 + ②

証拠金不足額 ⑤のうちの現金不足額 ⑥ は現金で差し入れます

本日は以上です。

今まで何となくでしか知らなかった証拠金制度や先物取引について少し知ることができたのではないでしょうか?

次回は「経済」についてより深く一緒に勉強していければと思います。

ここまで読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?