貸金業務取扱主任者 試験対策(貸金業法)

2020年度貸金業務取扱主任者を受験、無事一発合格(43/50点)

参考書だけでは理解が難しかった/覚えにくかったところについて

覚え方を書き溜めた試験対策メモです

■Twiiterで記事内容確認できます

本記事は、Twitterでつぶやいたものを内容確認しまとめなおしたものです

Twitterで「KentFF #貸金業務取扱主任者 」と検索すれば

どのような内容かご確認いただけます。

■メモの内容

本記事は「貸金業法」です

他に「民法・その他」があります

■メモの使い方

一度、網羅的に勉強した後に

違った角度からの確認で知識の定着を目指すのに最適です

以下のような切り口でのメモが多いです

・平易に解説

・そうなっている理屈を説明

・関連事項を整理/図解

・混同しやすいものを比較(似た用語など)

・意外なルール

・わかってなくても正解できる裏技

※このメモだけでは試験対策には不十分です

(重要だけど簡単に覚えられる内容は含まれていません)

____________________________________________________

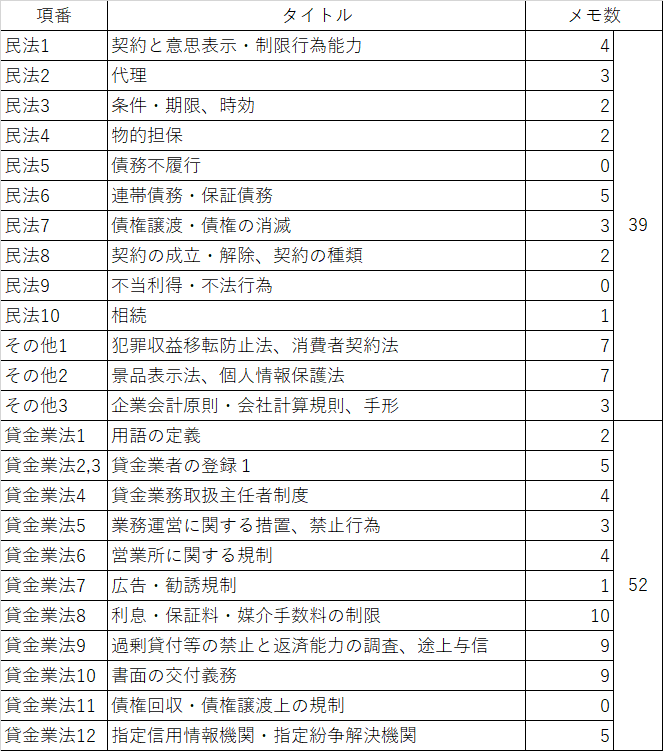

■貸金業法1 用語の定義

貸金業法1-1 資金需要者等

資金需要者等

└ 顧客等

└ 顧客になろうとする者(=資金需要者?)

└ 保証人になろうとする者

└ 債務者等

└ 債務者又は保証人

貸金業法1-2 極度方式○○○契約

・極度方式基本契約なのか

・極度方式貸付に係る契約なのか

極度方式基本契約にもとづく極度方式貸付に係る契約について…

とかいう問題文もあるから。

結局どっちの話なのかよく読んで!

____________________________________________________

■貸金業法2,3 貸金業者の登録

貸金業法2-1 貸金業者登録の有効期間

「貸金業者」の登録も

「貸金業務取扱主任者」の登録も

どっちも3年!!

貸金業法2-2 変更届出・廃業届出

変更届出は2週間

廃業届出は30日

貸金業法2-3 貸金業者登録拒否事由

貸金業者 →30日以内

取消日前30日以内に役員だった

&取消日から5年を経過しない

貸金業務取扱主任者 →60日以内

取消しに係る聴聞の期日及び場所の公示の日前60日以内に役員だった

&取消日から5年を経過しない

貸金業法2-4 貸金業者の住所変更

登録行政庁への届出 →要(あらかじめ届出)

似てるものとして、

契約書面の再交付 → 不要

└「貸金業者の住所」は不要なので注意

└「返済を受ける場所」の場合は必要

貸金業法2-5 経験を有する者の配置

※貸金業を的確に遂行するために必要な以下の体制

常務に従事する役員

→ 貸付けの業務に3年以上従事した経験を有する者1人以上

貸金業者での経験じゃなくてもOK!銀行とか

営業所等

→ 経験1年以上の人が1人以上在籍

こっちは3年じゃない。少しハードル低め。

____________________________________________________

■貸金業法4 貸金業務取扱主任者制度

貸金業法4-1 死亡時関連

貸金業者(個人)の死亡

└ 知った日から30日以内に届出

└ 死後60日間営業継続可能

貸金業務取扱主任者の急死

└ 2週間以内に充足(50人に1人以上)

貸金業法4-2 貸金業務取扱主任者設置義務

貸金業務取扱主任者の設置 → 営業所ごと50人に1人

政令で定める使用人の登録 → 50人を超える営業所

※使用人の数が「50人以上」の従たる営業所等では、業務統括を代行できる者を登録

全然違う話だけど

ちょうど50人の時の扱いが違うので、一応区別して理解を

50人が入るか入らないか。

ちなみに対象は「貸金業務に従事する人」

(システムエンジニアとかは含まない)

貸金業法4-3 住所の登録

いるやつといらんやつがある

貸金業者登録 → 不要

貸金業務取扱主任者登録簿 → 要

従業員名簿 → 要

貸付条件等の掲示 → 不要

____________________________________________________

■貸金業法5 業務運営に関する措置、禁止行為

貸金業法5-1 自己検証の頻度

他に貸金業の業務に従事する者がいない個人の貸金業者個人の貸金業者

自己検証を実施する頻度 → 少なくとも月1回以上

月1!?めちゃ頻繁!

貸金業法5-2 業務上の禁止行為

刑事罰

虚偽のことを告げる

貸付けの契約の内容のうち重要な事項を告げない

行政処分

不確実な事項について断定的判断を提供し、又は確実であると誤認させるおそれのあることを告げる行為

貸金業者は嘘ついたら刑事罰!きびしい!!

貸金業法5-3 禁止行為の問題の傾向

《まゆつば説》

「貸金業者の禁止行為」の個数を答えさせる問題は、「全部禁止行為」のことが多い!?

____________________________________________________

■貸金業法6 営業所に関する規制

貸金業法6-1 帳簿の保存期限

帳”簿”と名”簿”の

保存期間は10年

勢い。

貸金業法6-2 保存期限

10年

貸付帳簿、従業員名簿

7年

取引時の確認記録(本人確認書類)

特定取引の取引記録

貸金業法6-3 業務の帳簿備付

「現金自動設備」は除く

「自動契約機」は対象

____________________________________________________

■貸金業法7 広告・勧誘規制

貸金業法7-1 勧誘を拒否された時の再勧誘ルール

一切拒否する → 1年ストップ

当該期間経過後も

架電、ファックス、電子メール若しくはダイレクトメール等の送信

又は訪問等、当該資金需要者等の私生活や業務に与える影響が

大きい方法による勧誘は行わない

希望しない → 6か月ストップ

契約しない → 3か月ストップ

____________________________________________________

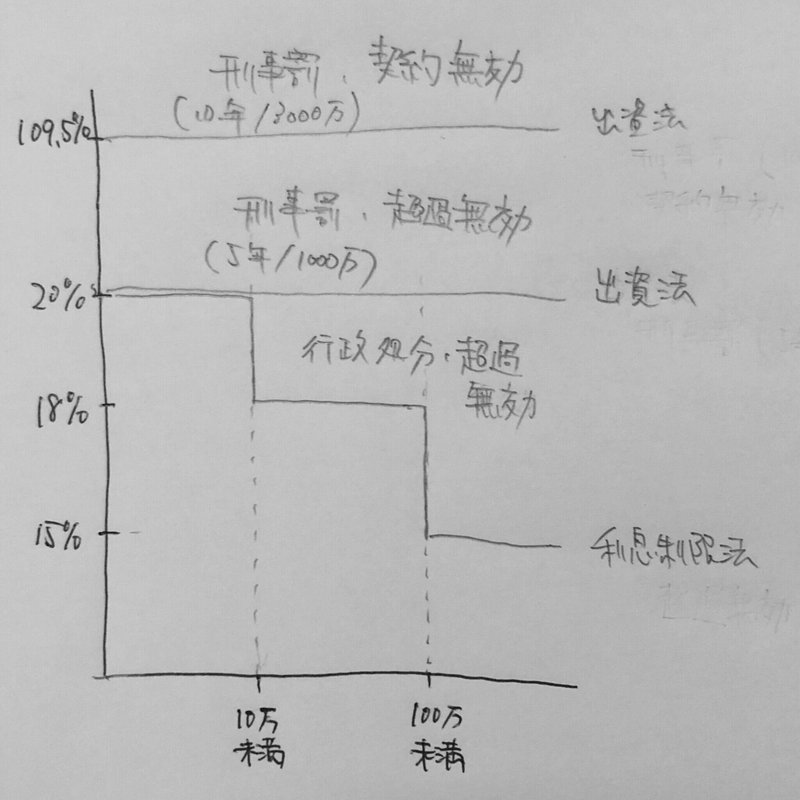

■貸金業法8 利息・保証料・媒介手数料の制限

貸金業法8-1 利息制限の関係

10万未満 20%

10-100万未満 18%

100万以上 15%

刑事罰があるのは「出資法」

「利息制限法」は行政処分のみ

貸金業法8-2 媒介の手数料制限

100分の5を超えると一発アウトの刑事罰!

きびしめ!

とはいえ、貸付利率も20%超えたら刑事罰だから、一緒っちゃ一緒

貸金業法8-3 お金返すの遅れたときの損害賠償金上限

・20%上限

・定めがない場合は3%

ただし非営業的の場合は(個人間とか)

制限利率(20%,18%,15%)の1.46倍上限

貸金業法8-4 1.46倍

時々過去問にでてくる「1.46倍」という選択肢って?

”非”営業的金銭消費貸借での、

債務の不履行による賠償額は制限利率の1.46倍が上限(超過分は無効)

なので、貸金業務取扱主任者試験では

1.46という選択肢は間違いと思ってOK

貸金業者は「営業的」なので。

非営業的のルールを問われることは無い

貸金業法8-5 変動金利債務に対する保証契約の金利上限

変動金利の上限を決めてなければ、

保証料の上限は法定金利の1/2

これって、変動金利+保証料は、最大で法定金利の1.5倍払う可能性があるということ?

珍しく「法定金利を超えられる抜け道」で違和感。。。

貸金業法8-5 保証契約時の「あらかじめ」

保証契約時は、あらかじめ、以下を確認

・相手方と保証業者間の、保証料に係る契約の締結の有無

・当該保証料の額

既にそういう契約があると、利息上限が左右されちゃうからかな?

貸付契約と補償契約の金利合算で法定上限以内!

貸金業法8-5 根保証の保証料の法定上限額

「元本に対する割合をもって定められている場合を除き、

保証契約の時に現に存する主たる債務の元本に係る法定上限額」

という説明よりも、

「元本に対する割合をもって定められていない場合は~、

保証契約の時に現に存する主たる債務の元本に係る法定上限額」

といったほうが理解しやすい。

貸金業法8-5 ○○が無効

・超える部分が無効

・条項が無効

・契約が無効 ←強烈!

正誤問題で変えてくるよ!

____________________________________________________

■貸金業法9 過剰貸付等の禁止と返済能力の調査、途上与信

貸金業法9-1 途上与信

途中で返済能力を再確認するルール(途上与信)

1カ月に5万超を新たに借入かつ残高10万超なら随時、

残高10万超なら3カ月に1回の定期調査必須

どれも”超”!

貸金業法9-2 随時調査・定期調査

随時調査・定期調査する時、

3週間以内に指定信用情報機関から情報提供をうける

それにより合算額が100万円超と判明したら、

1ヵ月以内に資力を明らかにする書面を徴求

貸金業法9-3 指定信用情報機関への登録

極度方式基本契約だけでは必要ない

実際に貸し付ける時は必要

すなわちクレカ作ってキャッシング枠付与しても登録は必要ない

実際貸した時に登録必須。

「必要がない」なので、登録してもいい。

貸金業法9-3 指定信用情報機関の利用義務①

指定信用情報機関を利用しない場合は「刑事罰」!

「行政処分」じゃないよ、厳しめ!

ただしそれは個人の場合

法人の時は他にも調べ方があるので、

指定信用情報機関の利用は「努める」

貸金業法9-4 指定信用情報機関の利用義務②

極度方式基本契約

→ 調査は必要、個人信用情報は提供不要

※まだ貸し付けてないので提供不可

極度方式貸付

→ 調査は不要、個人信用情報は提供要(貸付額とか)

※ATMとかでサクッと貸せないので調査不可

貸金業法9-4 指定信用情報機関の利用義務③

貸金業者Aは貸付けに係る契約を締結しようとする場合

返済能力の調査を行わなければならない。

調査するかどうかは、そんなもん貸し手が

ビジネスにおいてどんなリスクとるかの問題やろ!

と思っちゃいますが、

過剰貸し付けをしないために、義務化。

貸金業法9-4 基準額超過極度方式基本契約

選択肢が似てるので混同しないように

「定期調査が不要」

└ 新たな極度方式貸付けを停止

「基準額超過極度方式基本契約に該当する場合の措置」

└ 新たな極度方式貸付けを停止

└ 極度額を減額

貸金業法9-4 貸金業法9-4 基準額超過極度方式基本契約

ようするに「総量規制無視して借りれるやつ」

特定費用は10万以下&3か月以下 ←枠小さ!

つなぎ融資は1か月以下 ←短か!

貸金業法9-4 保証人は対象外になっているものサマリ

・総量規制

・書面による信用調査

・「債務者の信用情報」には保証人情報は含まれない

____________________________________________________

■貸金業法10 書面の交付義務

貸金業法10-1 契約書面の再交付①

契約書面を再発行しなきゃいけない重要事項変更

・貸金業者の住所 →不要

・返済を受ける場所 →要

・保証人の住所 →要

貸金業者の住所は不要なので注意。

「返済を受ける場所が変更なければOK」ということだと理解

貸金業法10-2 契約書面の再交付②

「返済期日及び返済金額」を変更した場合、有利不利にかかわらず再交付が必要。

期日が遅くなった場合も「もっと遅く返せたのに!」とかなると損させちゃうからね。

貸金業法10-3 契約書面の再交付③

「返済期日及び返済金額」要

「返済期日前の返済可否」不要

似てるね!

貸金業法10-4 契約書面の再交付④

各回の返済期日及び返済金額 →要

利息の計算の方法 →不利益の時のみ要

利息の計算方法変えたら各回の返済金額変わらんか???変なの。。

貸金業法10-5 契約書面の再交付⑤

「保証人の追加」の時も再交付が必要。

保証は債権者-保証人間の契約であるから通知いらなさそうだけど。

「委託を受けた保証でないと求償権の効果が限定されるから」とか、関係あるのか?民法で出てきた話。

貸金業法10-5 極度額の引き上げ

極度額を引き下げた後、元の額を上回らない額まで引き上げた場合

基本契約書面の再交付 →不要

返済能力調査 → 要

ただし合理的な理由で一時的に引き下げていただけの場合は不要

貸金業法10-5 契約前/時書面の差分(貸付&極度)

■契約前書面にしかないものは無い

■契約時書面に追加はなんとなく以下2パターン

①契約時に初めて決まる系

借りる人の名前、契約年月日

②なんでもいい/どっちでもいい系

業者が受取る書面、物的担保有無、保証契約有無等

貸金業法10-5 契約前/時書面の差分(貸付&極度)

■締結前書面

貸付にかかる契約 要

極度方式基本契約 要

極度方式貸付契約 不要

基本契約が締結前書面みたいなもんやからね

■締結時書面

保証人に対しては

「保証契約書面+主たる契約の内容を明らかにする書面」

を交付(上に同じく極度方式貸付契約は除く)

貸金業法10-5 契約番号等で代替できるもの

・極度方式貸付けの場合で

・契約の相手方の商号、名称又は氏名及び住所

自社の商号や住所ではないです。相手方。

____________________________________________________

■貸金業法11 債権回収・債権譲渡上の規制

____________________________________________________

■貸金業法12 指定信用情報機関・指定紛争解決機関

貸金業法12-1 紛争解決等業務

紛争解決”等”業務 とは

└ 苦情処理手続

└ 紛争解決手続(”等”が無い)

貸金業法12-2 処理手続期間

苦情処理手続 3か月

紛争処理手続 6か月

貸金業法12-2 事業報告書

貸金業者は事業報告書を作成し、

毎事業年度経過後3ヵ月以内に提出

過去問では1か月とかに変えられてたけど、

決算なんてそうすぐにできないからね。

たっぷり3か月。

貸金業法12-2 行政処分(取消)

貸金業者登録を「取り消さなければならない」のは

無登録営業とか名義貸しの時

6か月以内に営業開始しない場合や所在不明の時は「取り消すことができる」

この記事が気に入ったらサポートをしてみませんか?