事業承継承継税制の確認しておきたいポイントについて

事業承継税制の特例措置…法人版個人版ともにFP1級実技では避けられない分野になります。

この事業承継税制について私が考えていたこと共有したいです。

そしてこの事業承継税制についておすすめの資料は、本家本元、国税庁のパンフレットです。

プリントアウトして手元に置いていました。わかりやすいということまで担保されてはいませんが笑、ここが間違えていることはないからです!

法人版

https://www.nta.go.jp/publication/pamph/pdf/0021005-083_01.pdf

個人版

https://www.nta.go.jp/publication/pamph/pdf/0021005-083_03.pdf

あとはツイートしましたが橘先生のYouTubeです!

事業承継だけではなく家族信託、会社の評価の動画どれも秀逸です!何度も繰り返し見ていました。橘先生ありがとうございます!

さて、こちらも結論から申し上げます。

事業承継税制は入口だけではなくて、運用中、そして出口にも注意を向けよう、ということです。

事業承継税制の特例措置ですが、ご存知の通り2018年からスタートした特例措置です。

意外と盲点ですが、今の問題集第8版に載っている過去問はこの特例がスタートしたばかりの時期なんです。(2020年の問題って4回しかないですよね)なのでどちらかというと、この「特例を活用できるか知りたい」といった内容の問題が多いです。つまり入口部分。

当然といえば当然で、この特例が開始されたばかりなので、FP1級が大好きな法改正の問題に近かったのではないかと思います。

最近でいえば、「自筆証書遺言」とかのイメージに近いのかな、と感じます。

法改正系の問題って、その概要部分の回答が重要ですよね。つまり「その制度を知っているかどうか」が割と重要。

しかし2021年となった段階ではその状況は終わり、そろそろ事業承税制を活用をしている、という問題が出てきてもおかしくないのかな、とも思うんです。設例ではなくても、質問を受ける可能性が出てきていると思います。

具体例は以下の2点です。

① すでに制度活用をしているけれど跡継ぎ候補がいない。将来はM&Aも検討していているけれど株式売ったらどうなる?タイミングは?

② すでに制度活用をしているけれど、業績が厳しくなってきてリストラも検討しなくてはいけない状況になりそう、雇用の8割切ったらどうなるの?

(回答はさきほどの法人版パンフレット4Pに載っています。)

実際私は前回の面接で「この特例を活用している場合、どういった場合に免除になりますか?」という質問を受けています。つまり出口の質問ですね。

ここはなんとか回答できました。

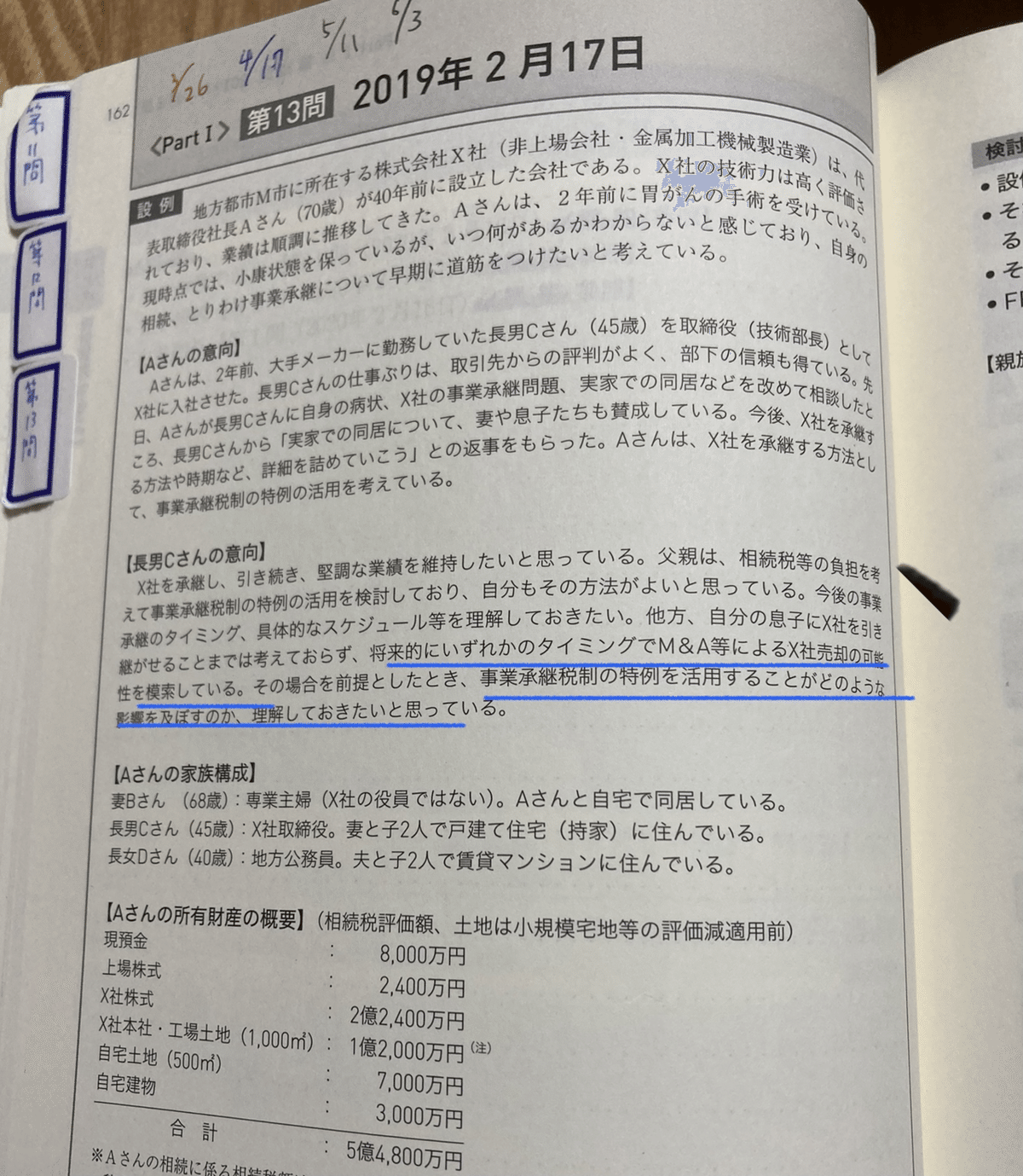

じゃあ過去問にその設例全くないかといえばそうではなくて、第8版の2019年2月17日のパート1では、制度を使った上で将来のM&Aをしたらどうなるのか知りたいという設問もあります。

ここからどんな問題が出るかイメージ膨らませるのもありかもしれないですね。

念のためご注意ですが、マニアックになってください!というわけではありません。

過去問だと設例が入口部分を問うものが多いので勉強もそこに目線がいきがちです。

ただその入口部分をカバーしていればOKではなくなっているかも…ということが趣旨です。

年数も経過したことから制度運用中、もしくは出口についても聞かれる可能性があることを認識しておくと本番でも動揺せずにいられるかもしれません。

以上、

事業承継税制は入り口だけではなく、「運用中・出口」についても話せるようにしておこう!でした。

最期まで読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?