野村證券ファンドラップはぼったくり。数字で見る手数料ビジネス【比較検証】

ファンドラップとは資産運用をすべて証券会社にお任せするサービスです。

資産運用の知識がない人も銀行や証券会社のサポートを受けながら始められるため、契約をする方が後を絶ちません。

証券マンや銀行員がおすすめしてくるファンドラップは一言で言うと、投資経験の浅い方向けのボッタクリビジネスであるため絶対に手を出していません。

特にターゲットとされているのは定年近くの方達です。退職金目当ての勧誘が多いので、老後の資金を守るためにも退職したあとにすり寄ってくる証券マンや銀行員には特に注意してください。

私は身近な人がファンドラップによって大損をさせられてしまい老後の計画に影響が出てしまったことを目の当たりにして、同じような不幸に会う人を少しでも減らせればと思い、このお話をしています。

どれだけ不利なサービスであるかを過去の実績に基づいた数字で理解していただき、これからファンドラップに入ろうとしている方は絶対に止めてください。

また、今すでにファンドラップを契約されている方は即時解約してください。

ご自身やご家族・ご友人がファンドラップに入っている方は是非この話を聞かせていただきたいというのが私の願いです。

ファンドラップの契約や残高はどんどん増え続けていますので、一人でも多くの方の資産を守れればと考えております。

ファンドラップとラップ口座という呼び方の違いはございますが、同じ商品だと考えていただいて問題ありません。

(ここから先はいずれも「ファンドラップ」呼ばせていただきます。)

ファンドラップの契約相手は?

ファンドラップは資産運用をすべて証券会社にお任せすることになります。

みずほ証券のホームページから引用

もし証券会社ではなく銀行でファンドラップを購入した場合も、最終的には(投資一任)契約を結ぶのは証券会社となります。銀行は仲介(代理業務)のみを行い実際は証券会社が運用するためです。

例えば、みずほ銀行でファンドラップを契約した場合、実際の運用はみずほ証券が担当します。

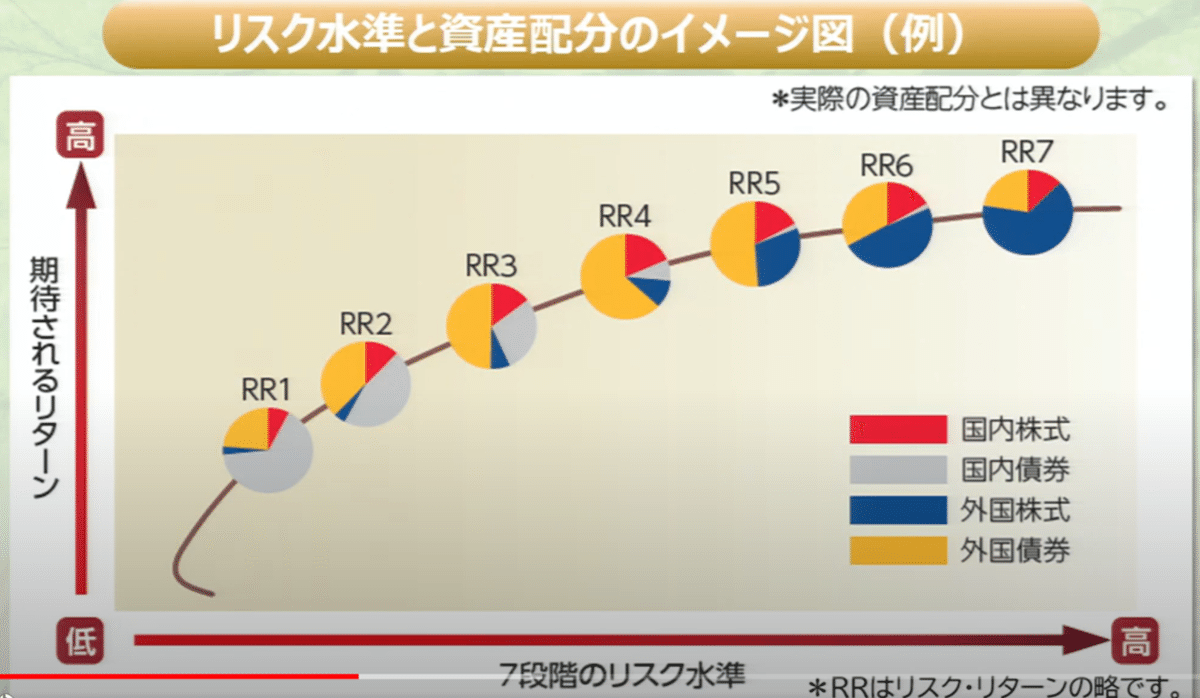

リスクに応じた資産配分

ファンドラップを申し込むときにどれだけ安定した運用にするかを決め、運用は、証券会社に一任することになります。

証券会社はどれだけ安定した運用にしたいかの度合いに基づいて運用しますが、一人ひとりの個人の顧客に合わせて運用するのは大変なため、まとめて投資信託等を通じて運用します。

野村ファンドラップでは、どれだけ安定した運用にするかを7段階に分けて運用しています。

RR1~RR7まである中の数字の小さい方が安定しているという意味になります。(RRというのはリスク・リターンの略です。)

主に退職金でファンドラップを組まれる方が多いので、最も安定しているRR1が人気です。

資産配分は国内株式10%、国内債券70%、外国株式5%、外国債券15%程度となります。

ファンドラップの手数料

手数料体系はRR1の方が安く、RR7へ数字が大きくなるにつれて高くなります。

以下、野村證券のHPより抜粋

野村ファンドラップの料金は、投資一任受任料とファンドラップ手数料の合計額となります。投資一任受任料は固定報酬制と実績報酬併用制があり、固定報酬制では最大で運用資産の0.418%(税込み・年率)、実績報酬併用制では最大で運用資産の0.209%(税込み・年率)+運用益の積み上げ額の11.0%(税込み)となります。ファンドラップ手数料は最大で運用資産の1.320%(税込み・年率)となります。このほかに投資信託では運用管理費用(信託報酬)(最大で信託財産の1.35%±0.70%(概算)(税込み・年率))、信託財産留保額(最大で信託財産の0.5%)、その他費用をご負担いただきます。

野村證券のホームページには手数料についてすごく細かい記載がありましたが、とても分かりづらいですね。

金融商品ではありがちな話ですが、このように手数料の項目がいくつもあるような商品は気づかないうちに手数料がたくさんとられてしまう悪質なものが多いです。シンプルであればあるほど透明性が高く良い商品であることが多いので、よく覚えておいてください。

それでは、前提をおいてファンドラップの年間手数料を試算してみます。

【前提条件】

・固定報酬制

・投資金額1000万円

・運用管理手数料1.35%

・信託財産留保額0.1%

・野村ファンドラップの料金は表中の金額とする。

・リスクの最も少ないRR1

【年間手数料】

金利:0.583%(野村ファンドラップの料金)+1.35%(運用管理手数料)+0.1%(信託財産留保額) =1.933%

年間の手数料:1000万円×1.933%=19万3300円

ここで注意していただきたいのは、計算したのはあくまでファンドラップに対する手数料であり、投資信託を運用してもらう手数料は別に発生するという点です。

ファンドラップの手数料とは証券会社に支払う手数料です。野村證券にどの投資信託をどれくらい買うかというのを選んでもらうために支払うものです。

投資信託の手数料とは投資信託を運用している資産運用会社(野村アセットマネジメント)に支払う手数料です。それでは投資信託の手数料を見ていきましょう。

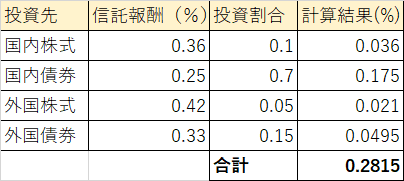

投資信託の手数料

信託報酬の手数料はそれぞれ以下のとおり。

国内株式(野村日本株インデックス)0.36%、

国内債券(野村日本債券インデックス)0.25%、

外国株式(野村外国株インデックスBコース)0.42%、

外国債券(野村外国債券インデックスBコース)0.33%

最も安定しているRR1の手数料全体では0.31%程度になります。

もし1000万円を投資していた場合、年間の手数料は1000万円×0.28%=2万8,000円程度となります。

野村ファンドラップが選ぶ投資信託のパフォーマンス

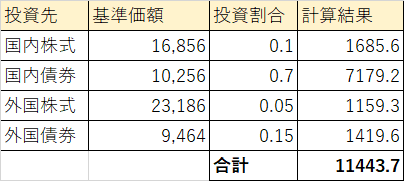

投資信託が販売された2008年から2021年まで投資した前提で、13年間で約1,143円の値上がり。

年間で88円値上がりするので、年間の値上がり率は0.88%となります。

野村ファンドラップRR1は収益が出るかを検証

【年間損益】

値上がり率ーファンドラップの手数料率-信託報酬の手数料率

=0.88%ー1.933%ー0.31%

=-1.363%

もし1000万円の投資をしていた場合、年間損失は13万6300円。

13年間損失が継続すると117万1,900円の損失となります。

計算は運用管理手数料の増減なしという試算をしたので、

実際にはもっと手数料がとられることも十分あり得ます。

本質的に値上がりを見込んでいない債権への投資が手数料でマイナスとなっていますので、改善は見込めません。

よって赤字とならないよう、銀行への預金や日本国債を買っていたほうがよっぽどマシです。絶対に契約しないようにしましょう。

ファンドラップはそもそも何に投資すれば良いか分からない方が契約をしてしまいます。もし何に投資すれば良いか決められない方はケンドラが投資している投資先を掲載していますので、ケンドラの投資戦略ポートフォリオをご参照ください。

まとめ

ファンドラップの大半は債権への投資が中心となる安定運用であるが、運用益よりも手数料が大きいため長く運用するだけ損が拡大する恐れがある。

銀行への預金や日本国債を買っていたほうがよっぽどマシ

ブログはコチラに引っ越しました!

この記事が気に入ったらサポートをしてみませんか?