モンテカルロシミュレーションで見る取引コストと自動売買で必要な勝率

前回取引コストが結構、FXの取引で重要ですといったことを書きましたが、今回は取引コストを踏まえると自動売買の勝率って何%ぐらいあったら安定して勝つことができるかを検証してみました。

前回の記事、

有料記事ですが、基本内容の部分は無料となっていますので、ぜひ読んでみてください。Pythonコードの部分が有料となっています。コードに興味がないかたも、いいなとおもわれましたら記事購入いただけると励みになります。

本記事の目的

今回は、モンテカルロシミュレーションを使用して、取引コストがある中で利益を上げるために必要な勝率を明らかにします。このシミュレーションを通じて、トレード戦略を作成する上でどれぐらいの勝率を目安に取引戦略を考えたらいいかを考えてみたいと思います。

前回の記事でもありますが、取引コストを考えると勝率100%でも継続して利益を上げるのはむつかしいです。

モンテカルロシミュレーションとは

基本概念

モンテカルロシミュレーションは、ランダムなサンプルを用いて将来の結果を予測する手法です。大量の試行を通じて統計的な結果を導き出し、不確実性のある問題に対して有用な解決策を提供します。

金融での応用

金融市場では、トレーディング戦略の評価やリスク管理に広く使用されています。具体的な例としては、オプション価格の評価、ポートフォリオのリスク管理、トレード戦略のバックテストなどがあります。

前置きが長くなってしまいましたが、、、、、下記結果です。

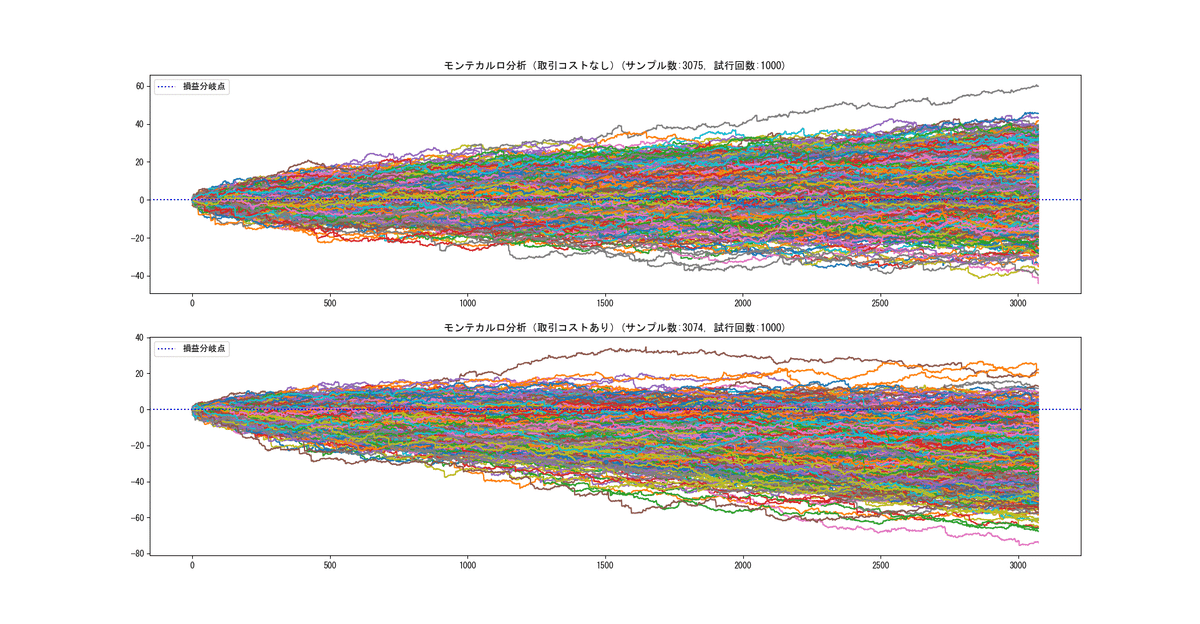

シミュレーションに使ったベースの結果

このグラフは、USDJPYの直近の3か月、常に買いエントリーし、1時間後にクローズするシンプルな戦略の結果を示しています。

上部のグラフ: 取引コストを考慮しない場合の累積損益グラフです。エントリーからエグジットまでの時間は1時間で固定されており、安定した利益を示しています。

下部のグラフ: 取引コストを考慮した場合の累積損益グラフです。取引コストの影響で一部のトレードがマイナスになりますが、全体としてはプラスの領域に留まっています。

この基本戦略の結果から、コストの影響を考慮する必要があることが分かります。

次に本題の、

勝率がいくつあれば、取引コストを踏まえても利益がでるか

勝率52%の場合

このグラフは、勝率52%のトレードシナリオに基づくモンテカルロシミュレーションの結果を示しています。

上部のグラフ: 取引コストを考慮しない場合のシミュレーション結果です。累積損益の多くがプラスの領域にありますが、収益の変動が大きいことが分かります。

下部のグラフ: 取引コストを考慮した場合のシミュレーション結果です。取引コストの影響で多くのシミュレーション結果がマイナスの領域に入り、利益を上げるのが非常に厳しい状況です。

この結果から、勝率52%では取引コストを考慮すると利益を上げるのは非常に難しいことが分かります。

勝率55%の場合

このグラフは、勝率55%のトレードシナリオに基づくモンテカルロシミュレーションの結果を示しています。

上部のグラフ: 取引コストを考慮しない場合のシミュレーション結果です。累積損益の多くはプラスの領域にありますが、一部はマイナスになっています。

下部のグラフ: 取引コストを考慮した場合のシミュレーション結果です。取引コストがあるため、多くのシミュレーション結果がマイナスの領域に入り、利益を上げるのが難しくなっています。

この結果から、勝率55%では取引コストを考慮すると利益を上げるのは困難であることが分かります。

勝率60%の場合

このグラフは、勝率60%のトレードシナリオに基づくモンテカルロシミュレーションの結果を示しています。

上部のグラフ: 取引コストを考慮しない場合のシミュレーション結果です。累積損益の多くがプラスの領域にあり、安定して利益を上げていることが分かります。

下部のグラフ: 取引コストを考慮した場合のシミュレーション結果です。取引コストを考慮しても多くのシミュレーション結果がプラスの領域に留まり、利益を上げることが可能であることが示されています。

この結果から、勝率60%では取引コストを考慮しても利益を上げることが可能であることが分かります。

結論

取引コストを考えると勝率55%以上はほしいところです。勝率60%以上であれば安心して運用できるレベルになります。ただし、1回の売買の獲得利益の値も影響しますので、この辺りは別途noteの書きたいとおもいます。

有料部分(詳細なデータと方法)

この記事が気に入ったらサポートをしてみませんか?