Driven Brands (DRVN)決算解説 FY20Q4

3/11 18:23

Earning Callを踏まえて、一部内容アップデート

今回は3月10日に発表されたDriven Brands (DRVN) のFY20Q4の決算解説をしていきたいと思います。

DRVNについては以前にS-1をまとめた記事も執筆していますので、よろしければそちらも参考にしてみて下さい。

ということで、前半で決算の事実関係の確認、後半ではより深く決算のポイントや今回の決算に対してどう解釈すべきか私なりの所感も書いていきたいと思います。

FY2020Q4決算概要

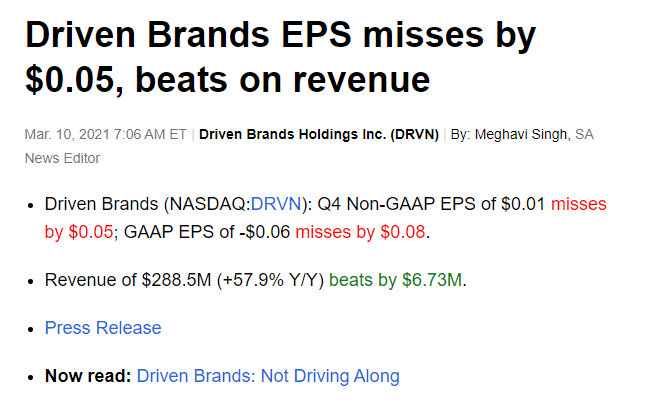

下記の通り、売上高は〇、EPSは✖でした。

Source: Seeking Alpha

FY20Q4ハイライト

✔ 当四半期の店舗数は、メンテナンス事業が23店舗、洗車事業が13店舗、塗装・衝突・ガラス事業が6店舗となり、42店舗の純増となった

✔ 当四半期の既存店売上高は3.4%減少。メンテナンス事業及びプラットフォームサービス事業の既存店売上高は増加したが、塗装・衝突・ガラス事業の既存店売上高は、COVID-19の流行によ る道路交通渋滞の影響で事故が減少したことにより、衝突事故の修理件数が減少したことにより減少(これは、2019年第4四半期の連結既存店売上高の成長率5.4%と比較)

✔ 売上高は前年同期比58%増加したが、これは主に2020年第3四半期にインターナショナル・カーウォッシュ・グループ(「ICWG」)を買収し、939店舗をポートフォリオに追加したことが牽引

✔ 第4四半期は750万ドルの純損失を計上

✔ 調整後純利益は、前年同期比3%増の160万ドルを計上

✔ 調整後EBITDAは6,590万ドルで、前年の2倍以上になった

ガイダンス

長期ターゲット

✔ 既存店売上高:1ケタ台前半の成長

✔ 収入:2ケタ台前半の成長

✔ 調整後EBITDA:2ケタ台前半の成長

✔ 調整後当期純利益: 2ケタ台中盤から後半の成長

FY2021

✔ 店舗数:80~90店舗、フランチャイズ店と直営店がほぼ同程度の成長率で推移

✔ 洗車事業:20~30店舗。洗車:20~30店舗、主に直営店の成長が牽引

✔ 塗装、衝突、ガラス:60~70店舗、FC店の成長が牽引

✔ 既存店売上高はプラス成長

✔ 売上高に占める調整後EBITDAの割合は約23%で、2020年度と一致

決算解釈

以下は、上の事実関係を踏まえて、より深く決算を精査し、どの様に今回の決算を理解し、解釈していくべきかを私なりの視点で分析したコメントになります。決算のどの様な点を見れば良いのかわからないといった初心者の方にも、どの様にして決算を確認し、メンテナンスをしていけば良いのか分かるように出来る限り平易な言葉で書いていますので、最後まで読んで頂けますと幸いです。

今回分析するにあたって、特に重点的に確認した点は以下の点です。

・事業の状況の確認

・EPSの予想未達理由の分析

・今後の見通しについて

・上記分析を踏まえた雑感

ここから先は

7,106字

/

22画像

¥ 250

この記事が気に入ったらサポートをしてみませんか?