従業員の食費の所得税・法人税の取り扱いについて

こんにちは 税理士の高木です。

先日、従業員の食事代についての質問が関与先からありましたので、ここでまとめておきたいと思います。

よくある勘違いとして、一定の金額を超えたら会社の経費にならないのではないと思い込んでいる方が結構多いです。

会計事務所の解説記事でも、そんなふうに取られてもしかたないような書き方をしている方が結構います。

金額を超えても、従業員の給与として課税されるだけ。会社の経費であることには変わりはありません。

さて、ご説明をはじめます。

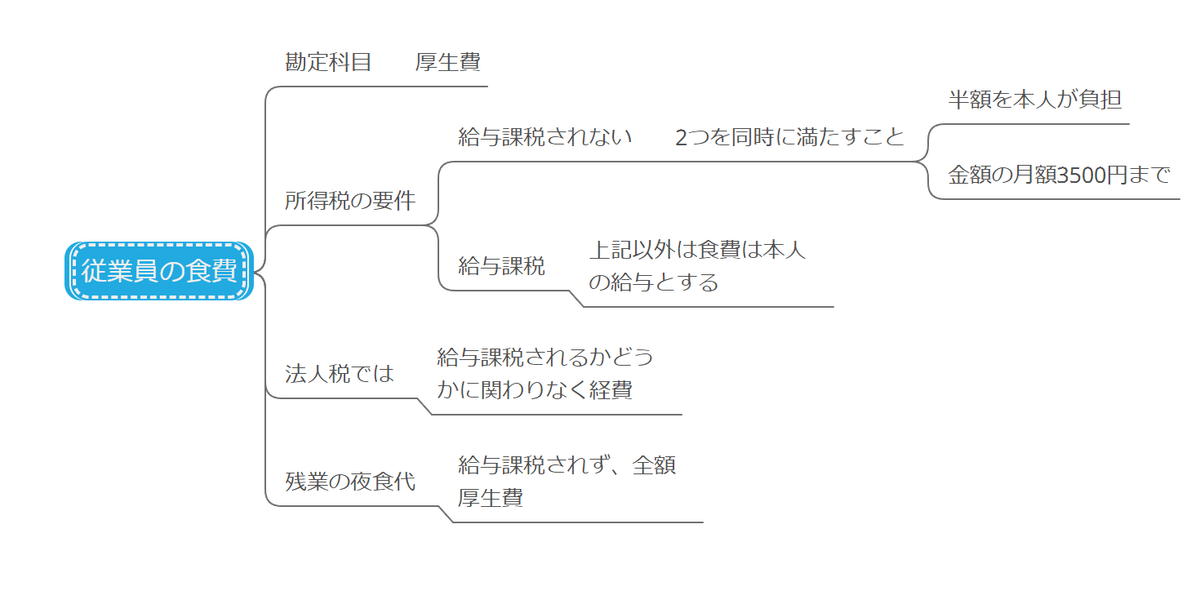

従業員の食費は、会計上の取り扱いが複雑であり、特に所得税と法人税の関連で注意が必要です。この記事では、従業員の食費についての所得税および法人税の取り扱いについて詳しく解説します。

従業員の食費の所得税

従業員の食費が給与課税されるかどうかは、以下の2つの要件を満たすかどうかによって判断されます。

本人が半額を負担していること

金額の月額が3500円以下であること

これらの要件を満たす場合、従業員の食費は給与課税されません。例えば、社員食堂で提供される食事で、本人が半額を負担していおり、かつ、昼食代補助で支給される金額が月額3500円以下の場合は、給与課税されません。

一方、これらの要件を満たさない場合、従業員の食費は給与課税されます。例えば、本人が負担していない社員食堂での食事や、昼食代補助が月額3500円を超える場合は、給与課税されます。

法人税

法人税の観点からは、従業員の食費が給与課税されるかどうかに関わらず、経費として認められます。

これは、従業員の食費が企業の業務遂行に必要な費用であると見なされるためです。

残業の夜食代

残業の際に支給される夜食代は、給与課税されず、全額厚生費として処理できます。これは、残業による食事代が従業員の健康や労働条件の向上に関連するためです。

従業員の食費の所得税・法人税の取り扱いは複雑ですが、本記事を参考にすることで、適切な税務処理が行えます。従業員の食費が給与課税されるかどうかを判断する際には、前述の要件をしっかりと確認し、適切な措置を取ることが重要です。

この記事が気に入ったらサポートをしてみませんか?