【のれん償却・減損損失】 会計基準差を無視して投資しているの?あなたがPERで失敗する理由

日本の会計基準は世界で適用される国際会計基準とルールが異なります。

日本には日本の会計基準があります。(日本会計基準)

一方アメリカでもUSの会計基準があります(米国会計基準)

さらにはIFRSと呼ばれる、国際会計基準と呼ばれる基準が存在し、EU域内においては2005年にIERSによる会計処理が義務化されています。2010年には日本電波工業が国内初のIFRSを適用した決算発表を行い、その後、IFRS適用済の日本国内の企業数は2020年4月時点で208社まで増加し、今後も上場企業を中心に増加していく傾向にあります。

株価を評価する際、PER(株価収益率)やPBR(株価純資産倍率)といった指標を用いることで株が割安か割高かを判断することができますが、計算根拠に用いる純資産や純利益を正確に認識するためにはのれんや減損といった考え方を認識していないと本当に割安なのかを判断することが難しくなります。今回は、のれんや減損といった考え方を学ぶとともに、各会計基準においてどのように処理が異なっているのかを説明していきたいと思います。

のれんとは

会計の世界にはのれんという考え方が存在します。

企業を買収した際に発生する勘定科目です。

「買収金額―被買収企業の純資産額」にて算出することができます。

例えば買収金額が100億で、その買収される企業の純資産額が60億だった場合、40億がのれんとして買収側の企業の資産に上乗せされます。

普通に考えると40億割高に購入しているようにも思えますが、その40億円には目に見えない企業のブランド価値などが含まれているという考え方です。そもそも「のれん」の語源はラーメン屋に掛かっている「のれん」からきています。「のれん分け」などといって有名なラーメン屋の店名を引き継いでお店をだすのも、ブランド価値のようなものがそこには存在しているからです。

のれんは買収先の企業の純資産として計上されますが、ずっと資産として残り続けるわけではありません。日本の会計基準においては減価償却が行われます。

また、のれんは買収によって生まれるシナジーという考え方もできますが、そのシナジーが生まれないと判断された場合は、「減損」という処理が行われます。

具体的にのれんが発生したケース

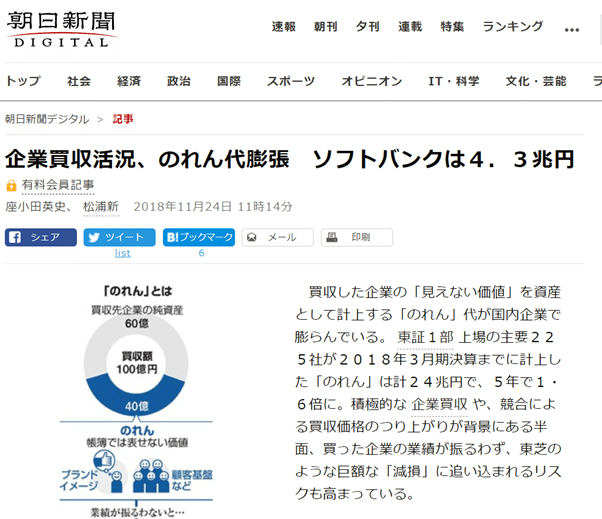

近年、日本企業ののれん代は膨張しています。2018年にはソフトバンクののれん代は日本円で約4.3兆円を計上し、全体24兆円の6分の1以上を占めています。

背景にはM&Aが活発に行われてきた経緯があり、買収額と純資産額の差額がのれんとして計上されてきているという理由があります。

またかつて、東芝は米国の原子力発電子会社ウェスティングハウス子会社を買収し、約3300億円の資産を計上していました。買収額は約5,400億円で、純資産との差額である約3,300億円を資産として計上したということです。

しかしその後原発関連の事故などもあり、実際はそれほどの価値がない状況が続きました。東芝は減損テストを行ったものの、簿価を上回る価値があったとして損失を計上せずにいた実態があります。

いくら適切なテストをせず損失を計上せずとも、実態に価値がない状態であればいずれ表にたって結果が返ってくるということは肝に銘じておきたいところです。

のれんの会計処理について

各会計基準にておける処理の違い

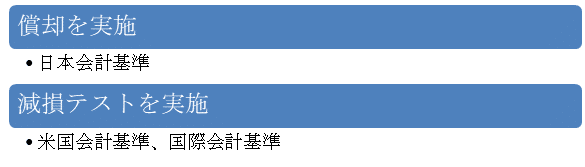

現状、のれんを資産として計上した際、日本の会計基準とそれ以外とでは処理の方法が異なります。日本の会計基準では20年以内の期間で償却をしていくことが可能です。

一方でIFRSや米国会計基準ですと、のれんを償却することができません。しかしそれですとのれんが貸借対照表上にずっと残ったままになってしまいます。そこで、のれんの価値が著しく低下した場合に減損処理を行うよう定められています。

実際に減損処理を行う際には、減損テストといってのれんの価値を評価するような手続きを実施していく必要があります。不適切会計などの不正行為でブランド価値が大きく毀損した場合や、投資をしたけれどもそれに見合った収益を生み出していないと判断された場合などに減損処理が行われます。

減損損失の処理について

前述したとおり、貸借対照表上の資産の額を計算し、将来獲得できるであろう金額を下回っている場合、それは将来回収できない金額となるため会計上減損の処理をする必要があります。

実際に減損処理を行う場合、回収可能な金額まで資産の帳簿価格を切り下げなければなりません。そしてその金額を損失として計上する必要があります。

各会計基準で異なる減損テスト

減損とは、主に固定資産においてその収益性が低下した際、その固定資産に対して投資した金額を回収できる見込みがなくなった場合にルールに則り資産価値を減らす会計上の手続きのことをいいます。

日本の会計基準とIFRS、米国会計基準では減損に対する考え方が異なります。

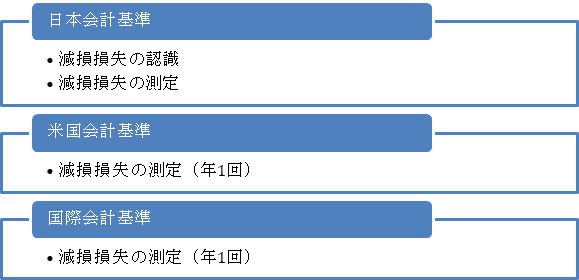

日本会計基準では、まず減損すべき対象かどうかという部分の判断から始まります。

一方でIFRSや米国会計基準ですと、減損テストを必ず行うものとしています。

会計基準差を理解してPERを使いこなそう

のれんとPERの関係性

前項ではのれんについて説明してきましたが、実際にのれんが資産科目に存在することでどのような影響が起こるのでしょうか。

株価を評価するための指標は数多く存在しますが、代表的な例はPER(株価収益率)などが挙げられます。

PER=時価総額/純利益

にて算出するすことができ、PERが低ければ低いほど利益を出している割に株価が低いので割安であると考えることができます。

しかし、純利益が出ていても、前述した東芝のように本来減損すべきものを計上していない可能性があります。

よってPERなどの指標の実数値のみならず、その中身をしっかりと分析することが必要です。

実態に合わせて調整をする必要がある

例えばPERの場合、算出根拠となる純利益について既に説明したとおりのれんの償却が含まれている可能性があります。

のれんは実際にキャッシュが出ていくものではなく一過性のものであるとも考えられますので、競合他社とPERを用いて比較したい場合は「純利益+のれん償却」とするなど実態に合わせた数値に置き換えて確認をしていく必要があります。

まとめ

のれんの償却を中心に解説をしてきましたが、会計基準が異なると、利益や資産の金額が異なってくるため正確な財務指標を用いた分析ができなくなるという問題点が理解できたかと思います。

今後、PERなどを用いて企業の分析を行う際は、会計基準の違いやのれんの有無を確認し、競合他社と比較することを意識していただければと思います!

この記事が気に入ったらサポートをしてみませんか?