ついに日本上陸!P2P保険!!(わりかん保険)

家計のミライFP事務所

代表の谷口です。

ついに!

ついに!

ついに!

日本で販売されます!

P2P保険!!

いや〜これはなかなかテンションが上がりました。

中国ではアリババの金融子会社が「相互宝」というP2P保険を2018年10月に発売を開始し、1年でなんと加入者が1億人を突破致しました!

一体どんな保険なのか??

気になる内容を見てみましょう!

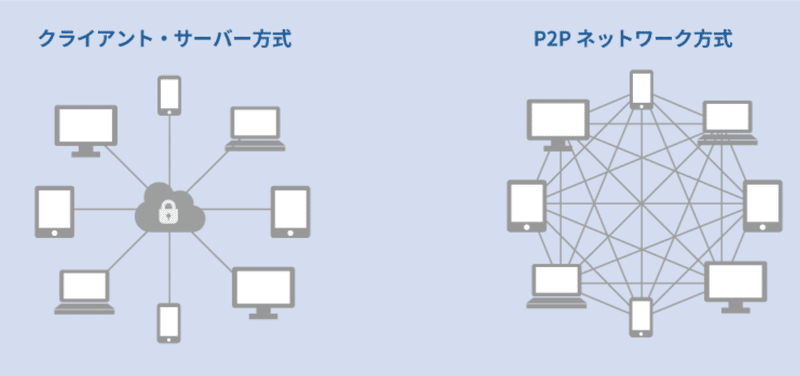

まずは「P2Pって???」という所から。

以下をご覧ください。

P2Pとは?

P2Pというのは、「Peer to Peer」の略で、中央で管理する存在がなく、みんなが対等の立場でいることです。

これまでの保険は上図の左側で、保険会社が中央で管理をしていました。

そのため、お金の流れは不透明で保険会社が牛耳っているという構図です。

ところがP2Pだと以下のようになります。

保険会社が契約者同士の関係を、外から管理する役割となるのです。

そのことにより、保険金を契約者同士が直接負担し合うという、まさに保険の原点と言える形を作ることができます。

これまでの保険では契約者が先に保険会社に保険料を払い、何かがあれば保険会社が保険金を払っていましたよね。

ところがその必要がなくなるのです。

つまり、

「後払い」ができる保険になるのです!

P2P保険はなんと「月額保険料0円」になります。

誰かに何かがあったら、翌月みんなで割り勘をするんです。

なんとも革新的!!

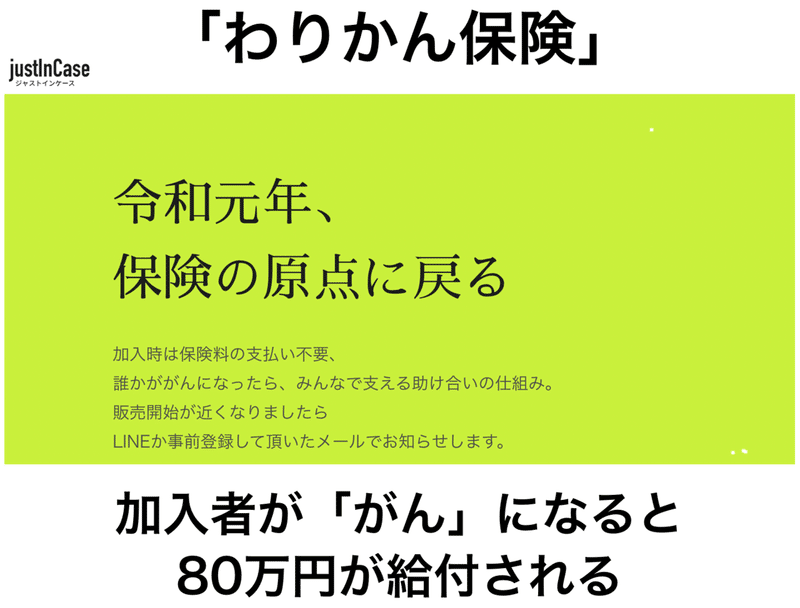

そしてそんな保険をやりだす会社がこちら

ジャストインケース

スマホで手軽に入れちゃう・・・

素晴らしい・・・

今月発売予定のP2P保険はこちら

日本人が大好きながん保険です!

これはアリだと思います。

もちろん80万円をそのまま契約者数で“わりかん”したらジャイストインケースが運営できないので、都度30%の運営費を上乗せした金額を契約者で“わりかん”します。

例えば、契約者が1万人いて、1月中にそのうちの一人が「がん」になったとします。

すると、

80万円+運営上乗せ分30%=104万円

104万円÷1万人=104円/月

ということでなんと2月に104円を後払いしたら良いだけなのです。

「えっ?てことは大人数ががんになったら支払い金額跳ね上がるんじゃない?」と思った方!大丈夫です!

なんとこの保険、月額上限があるのです!

不足分はジャストインケースが支払います。それも込みで30%です。

いや〜素晴らしい。

ちなみに月額上限は

・39歳以下=月額500円

・40〜54歳=月額1,000円

この保険なら契約しても全く問題ありませんね。

特徴をざっと書くと

・がん(上皮内がんを含む)になると80万円を支給

・月額保険料0円で保険料は後払い

・保険料には月額上限がある

これを知ってしまうと、おそらくほとんどの方が今加入しているがん保険がとても勿体無いを通り越し、無意味に思えてきてしまいますよね。

既存の保険業界にとっては大きな衝撃でしょう。

今回の件で競争原理が働き、保険業界がよりクリーンな業界になってくれると良いなと思います。

P2P保険を成功させるには、立ち上げの契約者数が必要になりますので、ぜひ皆さんも販売開始したら加入しましょう!がんから更に範囲が広がれば、もっといろんな保障が安くなりますからね。

それでは今日もありがとうございました。

今日も最後までお読み頂きありがとうございました!また皆さんのお役に立つ記事を書き続けられるよう心掛けます!