SMBC日興証券 一般信用優待クロスのコストと譲渡損益額が一致しない理由

税法上の譲渡損益額計算ルール

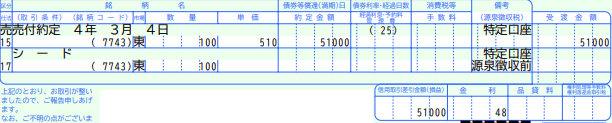

3月権利付銘柄シード(7743)のケース

コスト(貸株料と金利)計算

コストは一般信用売りの貸株料48円と制度信用買いの金利3円

合計51円です。

信用クロスで実質かかる費用はこの金額です。

譲渡益の税計算

平均取得単価

(現引)株価510円で100株の制度信用買いした株式を現引き。

一日分の金利3円と合わせて51003円

一株当たり510.03円

↓

円未満切り上げた金額

↓

511円

平均取得単価は511円、100株で51100円

(現渡)株価510円で100株の一般信用売りした株式を現渡。

25日分の貸株料48円を差し引きして50952円

譲渡金額は50952円

50952円(譲渡金額)ー51100円(取得額)=148円

実際のコストが51円

特定口座上の譲渡損額が148円

51円損しているのに148円の税の損失を計上できます。投資家有利な制度ですね。

記事が面白かった、役立ったということであれば、noteフォロー&「スキ」をいただけると記事執筆の励みになります。

どうぞよろしくお願いいたします。

また、twitterもやっているのでフォローいただけると嬉しいです。

この記事が気に入ったらサポートをしてみませんか?