【企業分析】ANAホールディングス

9202 (東証プライム)

時価総額:1.36兆円

株価:2,520円

売上高:7,286億円

営業利益:▲4,647億円

(2021年)

事業内容: 航空輸送

設立年:1952年

本社:日本🇯🇵東京都港区東新橋

代表者: 片野坂真哉(代表取締役会長兼取締役会議長)、芝田浩二(代表取締役社長)

従業員数:42,196人

キャッシュバックキャンペーンの紹介

会員登録など簡単な作業でお金がもらえるお得なキャッシュバックキャンペーンを紹介しています!以下の記事をご覧ください!

概要

ANAホールディングスは、全日本空輸(ANA)を中心とする企業グループ、ANAグループの持株会社である。

航空輸送事業、旅行事業、商社事業を行う企業の株式を保有し、ANAグループの経営戦略の立案や経営管理を行う。

プロダクト・ビジネスモデル

グループ全体では航空運送・貨物・商社・不動産・人材・ITなど様々な分野のサービス提供をしています。 事業構成としては「航空事業」「航空関連事業」「旅行事業」、「商社事業」「その他事業」 と別れています。

航空事業

航空事業は、ホールディングスの中心である航空運送事業です。ANAグループの航空事業は、国内線輸送旅客数で世界第8位、国際線を含めた総輸送旅客数で世界第14位の規模となります。航空事業の売上高はグループ全体の7割を占めています。格安航空LCCのピーチもこちらの事業です。中心である航空運送のANAでは運用航空機307、就航空港数101空港もあり年間の総旅客数は約6000万人程あります。

2020年時点では国際線第1位・国内線第2位とされています。

航空関連事業

航空事業をサポートするために 顧客に対する空港での各種サービス提供、、航空機整備、車両整備、貨物・物流、フライトケータリング、コンタクトセンターなどの事業を展開しています。子会社48社及び関連会社5社が含まれている。

旅行事業

旅行事業ではANAセールス株式会社が、航空セールス事業と旅行商品事業を担っており、 全日本空輸の航空券等を組み込んだ『ANAハローツアー』『ANAスカイホリデー』ブランドのパッケージ旅行商品等の企画・販売を行っています。子会社5社及び関連会社3社が含まれている。

商社事業

全日空商事株式会社を中心とする子会社が、主に航空機部品の調達、航空機の輸出入・リース・売却、機内サービス・販売用物品の企画・調達、および全国空港売店の運営などの航空附帯事業のほか、紙・パルプや食品の輸入販売、半導体・電子部品の輸出入、広告代理業、 通信販売等を行っており、子会社61社及び関連会社3社が含まれている。

その他事業

その他事業では、ビル管理、人材派遣等の事業を行っており、子会社8社及び関連会社30社が含まれている。

グループ全体としては依存が強い航空から脱却しようとマイル・カード決済手数料など非航空収入拡大、数年内に4000億円へ倍増図る動きもあります。

市場動向

航空業界の動向と現状(2021-2022年)

2021年の旅客数は前年から増加 国内線はコロナ前5割の水準に

国土交通省の航空輸送統計調査によると、2021年度の国内線の旅客数は、前年比47.1%増の4,969万人、国際線は117.3%増の176万人でした。

コロナ前の2019年と比較しますと、国内線は51%減、国際線は91%減の水準となっています。2021年度は大幅に減少した昨年から増加に転じましたが、コロナ前と比較しますと、依然として低い水準にあることが分かります。

2021-2022年の航空業界は、旅客数、業績ともに前年から回復しました。大手航空会社は6社とも最終赤字となりましたが、前年と比較して赤字幅は大幅に縮小しています。2021年は新型コロナの感染が依然として続くものの、年後半の経済再開の動きに伴い、国内線の旅客数が回復傾向にあります。

2022年も1-3月は新型コロナの影響で減少となったものの、GWや夏場の経済再開の動きから再び回復基調にあります。各社とも、コロナ収束時には積極的に臨時便を出すなど回復する需要の取り込みを進めています。

航空業界 売上トップ5(2021-2022年)

2021-2022年の航空業界の売上高ランキングを見ますと、ANAとJALの売上高の規模が大きいことが分かります。国内の航空業界ではANAとJALの2強と言えるでしょう。

2021-2022年は、大手航空会社5社中5社が増益となりました。前年に比べて業績を大きく回復させています。

2022年の航空業界の動向 国内・国際線の月次推移

続いて、2022年の航空業界の動向と現状を詳しく見ていきます。以下は2022年までの旅客数の月次推移となります。

国土交通省の航空輸送統計調査によると、2022年11月の国内線の旅客数は847.8万人、国際線の旅客数は84.5万人でした。

グラフを見ますと、2022年の旅客数は1月から11月まで増加傾向にあることが分かります。国際線も2021年までは低空飛行を続けていましたが、2022年以降は徐々に回復しています

2022年の10月から1日5万人としていた訪日外国人の入国上限撤廃、ビザなし個人旅行が再開されました。今までは外国人に手間のかかるビザ取得を求めており、これが外国人の訪日を妨げる要因となっていました。ビザが免除されたことで多くの外国人が訪日する可能性が高く、国際線の旅客数も回復傾向にあります。

ANAの国際貨物、JALはLCCを強化 ポストコロナを見据えた動きも

新型コロナウイルスの感染拡大の影響により、未曽有の危機にある航空業界ですが、こうした危機をどのように乗り越えようとしているのでしょうか。コロナ禍での航空各社の取り組みをご紹介します。

航空大手各社は、手元資金の確保に加え、採算の悪い国内線の減便、保有機材数の削減、社員の外部出向など徹底したコスト削減策に取り組んでいます。そんな中、大幅に落ち込んだ旅客需要を補うため航空各社が注力しているのが国際貨物事業です。コロナ禍で需要が高まる電子部品や半導体、自動車、医薬品や医療機器などの国際輸送の需要が高まっています。

上のグラフは航空首位のANAの国際貨物重量の月次推移を示したものです。2020年半ばから2021年にかけて順調に増加しており、2021年はコロナ前の2019年の貨物量を上回る水準で推移しています。ANAは戦略的に貨物量を増やしており、減少した旅客分を貨物輸送で補う戦略を取っています。

JALは成田をハブとしたLCC戦略を本格的に始動させました。日本初の中長距離国際線LCCである「ZIPAIR」は2021年7月にホノルル線を再開、9月にはシンガポール線を就航しました。2021年6月には春秋航空を子会社化し、JALは「Jetstar」、「ZIPAIR」、「春秋航空」の3社がグループLCCとなりました。ポストコロナを見据えたLCC体制の構築が着々と進んでいます。

2021年の航空業界は大幅に減少した昨年から一転して、増加となりました。、2021年以降はコロナ後の新常態のなかで、業績をいかに以前の水準まで戻すかのフェーズに入ります。回復傾向にある国内線を軸に、国際貨物輸送やLCCなど、様々な施策が実行されるでしょう。

業績

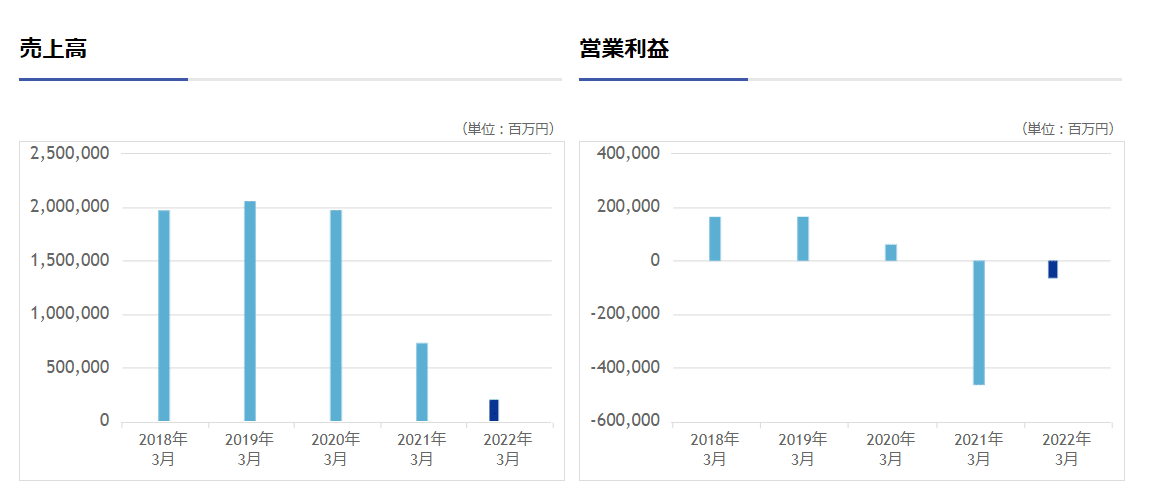

今回はANAホールディングス社を2022年3月決算資料から一部見ていきます。

売上げは2019年までは右肩上がりで上昇しておりましたが、2020年、2021年は新型コロナウィルスのダメージで売上げ、利益ともに大きく減少しています。

セグメント別にみると航空事業が全体売上の7割を占めていますが2020年では大きく減少をしています。ただ2021年にはやや回復を見込んでいます。営業利益も航空事業がほとんど占めているのがわかります。

航空事業で営業収益を細かく見ていくと、国際線が一番コアになっています。次にLCCで貨物となっています。国際線・国内線の次の収益の柱となる事業に注目されています。

今後の経営戦略

事業としては圧倒的に航空事業に依存しているために、近年の燃料価格高騰などで大きな影響を受けてしまいました。そのため、既存事業の強化・コスト削減に加え、ノンエア事業の拡大も含めて多様化を目指しています。

「2023~2025年度 中期経営戦略」において大きく以下3つを掲げています。

①エアライン事業の利益最大化

②航空非連動の収益ドメインの拡大

③持続的成長に向けたANA経済圏の拡大

航空事業

需要の見通しとしては、市場全体の需要は2025年度にはコロナ前の水準(2019年度1〜12月実績)に回復するとしています。

ANAグループの需要は市場シェア拡大により2023年度にはコロナ前の水準対比で95〜100%(国内)の回復を見込んでいます。国際線は2023年度で同70%、2025年度には同100%に回復する見通しです。

各ブランドにおいて以下の取り組みを実施する予定。

・ANA

1) 羽田・成田からの幹線を中心に運航を再開・増便

2) 接続機能も含めてグローバルでネットワークを回復

3) プロダクト・サービスを強化、イールド向上を追求

・peach

1) 関空・成田をベースとして近・中距離路線に特化

2) 機材・乗務員の稼働率向上で収益性を改善

・Air Japan (2023年度下期中 就航予定)

1) 成田から中距離路線に就航、新たな収益源を確立

これらの取り組みにより2025年度の売上高は20,530億円、営業利益は1,810億円を達成することを目指しています。

ノンエア

ノンエア事業においてはリソースの集中・最適化等を通じて2025年度の売上高を4,000億円(2018年度は3,600億円)、営業利益は240億円(同85億円)を目指しています。

ノンエア事業の営業利益をセグメント別に見ると、2025年度の目標は商社が80億円(2022年度30億円)、航空関連95億円(同65億円)、旅行が100億円(同▲10億円)であり、旅行セグメントが大きく回復する見込みであることがわかります。

経営者

これまで事業の歩み

ANAの歴史は、第2次世界対戦直後にまで遡ります。終戦後、GHQによって日本国籍の航空機の運行は停止されていましたが、1952年に解除されたことで、日本ヘリコプター輸送株式会社が設立されました。当初は役員12名、社員16名の非常に小さな企業でした。1953年には貨物航空事業、1954年には旅客航空事業も開始し、本格的にビジネスを始めていきます。1957年に、社名を全日本空輸に変更しました。

国内航空輸送を一本化するという運輸省による方針もあり、1958年極東航空株式会社と合併、1963年藤田航空株式会社の吸収合併が行われ、その規模を拡大していきました。

設立後初めての人身事故は、1958年の下田沖墜落事故。乗客乗員合わせて33名が全員死亡し、経営にも大打撃を受けますが、JALからの援助と業務提携を通じて再建を図っていきます。

初の国際線運行(東京-香港間)が始まったのは1971年。

1972年に東証一部上場、1978年にはフランクフルト証券取引所に上場、1991年ロンドン証券取引所上場、1999年航空連合スター アライアンスに加盟など、その勢いは世界へと拡大していきます。

しかし、2001年のアメリカ同時多発テロ事件や、2003~2004円のSARS蔓延などにより、世界規模で航空需要が落ち込み業績が低迷。リストラを行うことを条件に、日本政策投資銀行から2回の無利子融資を受けています。結果、2003年は黒字を達成しました。

2002年には民事再生法適用を申請し経営破綻した株式会社AIRDOを支援する形で、再建に協力、現在は実質的にANAの傘下としています。2011年には関西を拠点とするA&F・Aviation株式会社(現 Peach Aviation株式会社)を設立、2011年8月にはエアアジア・ジャパン株式会社(現 バニラ・エア株式会社)を設立するなど、LCCビジネスにも進出していきます。

2013年4月には、イギリスのスカイトラックス社が運営する「エアライン・スター・ランキング」で日本の航空会社として初めて、世界で7社目として5つ星を獲得しました。同年、アメリカでパイロット訓練事業を手掛けているパンナムホールディングスを137億円で買収します。

2014年には、これまで契約社員採用であった客室乗務員を正社員化。2015年超大型機の導入によって経営破綻が確定したLCCスカイマークへの出資を行うなど、近年は比較的ダイナミックに事業拡大を進めています。

代表取締役社長

井上 慎一(いのうえ しんいち)

1958年生まれ。1982年3月早稲田大学法学部卒業。三菱重工業株式会社勤務を経て、1990年9月、全日本空輸株式会社に入社。2004年北京支店総務ディレクター、2008年アジア戦略室長、2010年LCC共同事業準備室長を歴任する。

2011年2月、Peach Aviation株式会社の前身となるA&F Aviation株式会社に転じ2011年5月からPeachの代表取締役CEO。2020年04月より、ANAの会社 代表取締役専務執行役員

営業部門 統括、東京オリンピック・パラリンピック推進本部長、2022年4月にANAの代表取締役社長に昇格。

井上氏は中学時代に中国にはまり、大学時代に北京大学に留学。新卒で入社した三菱重工で北京と台湾、ANAで北京と香港に駐在。ANAを飛び出して日本初のLCCを立ち上げた経歴を持っています。

株価推移

コロナをきっかけに大暴落となり、2018年の高値と比べ、半値にまで下落してしまいました。21年3月期における当期利益は、▲4,000億円の赤字となっています。

しかし、直近では落ち込んでいた旅客需要が回復していることから株価は上昇し始めています。

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️