【企業分析】MUFG(三菱UFJフィナンシャルグループ)

MUFG (NYSE)、8306(東証プライム)

時価総額:12.3兆円

株価:980円

売上高:6兆円

経常利益:1.5兆円

事業内容: 総合金融グループ

設立年:2001年

本社:🇯🇵 東京都千代田区丸の内二丁目7番1号

代表者: 亀澤宏規(取締役兼代表執行役社長兼グループCEO)

従業員数:2.8万人(単体)

概要

三菱グループの三菱東京フィナンシャル・グループ(MTFG)とUFJグループのUFJホールディングス(UFJHD)が2005年10月1日に合併して誕生した。資産規模は約190兆円で、世界最大級の金融グループである。

現在、三菱UFJフィナンシャル・グループ(MUFG)は三菱UFJ銀行、三菱UFJ信託銀行、三菱UFJ証券ホールディングス、三菱HCキャピタル、三菱UFJニコスなど主要中核5社を中心とした「総合金融グループ」である。

三菱UFJ銀行の前身の旧三菱銀行・旧三和銀行・旧東海銀行はそれぞれ首都圏・京阪神・中京圏の三大都市圏を地盤としている。外国為替専門銀行であった旧東京銀行の流れを汲み、国際業務でも優位性をもつ。また、国外にタイのアユタヤ銀行を傘下に置いており、アメリカの投資銀行であるモルガン・スタンレーの筆頭株主でもあり、海外進出に積極的なのも特徴である。なお、かつてはアメリカの地方銀行であるユニオン・バンクも子会社としていたが、2022年12月に売却した。

2015年3月期決算では、国内銀行グループにおいて初の純利益が1兆円を超えた。また同6月25日付で委員会設置会社に移行した。

三菱UFJ銀行は、東京都千代田区丸の内に本店を置く、三菱UFJフィナンシャル・グループ(MUFG)傘下の都市銀行である。三井住友銀行(SMBCグループ)、みずほ銀行(みずほフィナンシャルグループ)とともに3大メガバンクの一角を占める。

2006年(平成18年)には「三菱銀行」「東京銀行」「三和銀行」「東海銀行」を源流に持つ「三菱東京UFJ銀行」が設立されました。 さらに、グループ一体運営を国内外に明示しブランドの統一を図るべく、2018年(平成30年)4月、名称を「三菱UFJ銀行」(英語名:「MUFG Bank」)へと変更しました。

店舗数

国内477店

海外103店

貸出金残高

88兆2,582億95百万円

預金残高

158兆2,485億64百万円

プロダクト・ビジネスモデル

三菱UFJフィナンシャルグループは、銀行業務、信託銀行業務、証券業務を中心に、クレジットカード・貸金業務、リース業務、資産運用業務、その他業務を行っています。

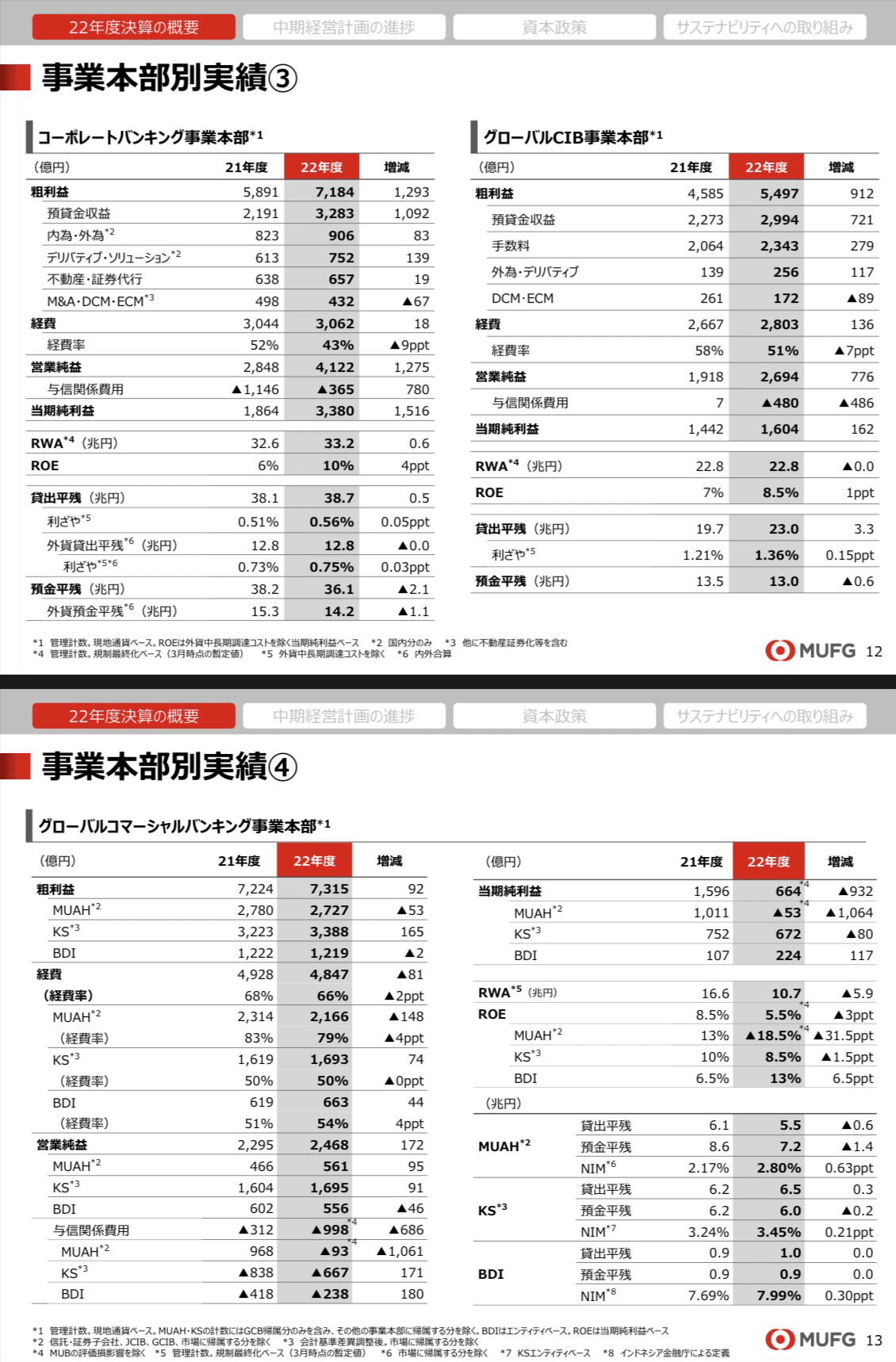

顧客・業務別のセグメントは「法人・リテール事業本部」「コーポレートバンキング事業本部」「グローバルCIB事業本部」「グローバルコマーシャルバンキング事業本部」「受託財産事業本部」「市場事業本部」「その他」の7つ。

馴染み深いのは、三菱UFJ銀行でしょう。

メガバンク3行の中では、トップの時価総額を誇ります。

事業内容

総合金融グループの強みを発揮するため、グループ各社が緊密な連携のもと、一元的に戦略を定め事業を推進する事業本部制を導入しています。各事業本部は、お客さまの幅広いニーズにお応えするため、グループ各社それぞれの強みを融合させた戦略の立案や施策の運営を行っています。

デジタルサービス事業本部

(DS) 国内の個人・法人の非対面取引を中心とするお客さまを対象に、デジタルでの取引接点の拡大や利便性向上を通じたデジタル金融サービスを提供するとともに、全社のデジタルトランスフォーメーションを推進し、ビジネス基盤を強靭化します。

法人・リテール事業本部

(R&C) 国内の個人や法人のお客さまを対象に、貸出、資金決済、資産運用や相続・不動産など幅広い金融サービスの提供、事業・資産承継といったソリューション提供などを通じて、多様なニーズにグループ一体でお応えしています。

グローバルCIB事業本部

(GCIB) グローバル大企業のお客さまを対象に、商業銀行機能と証券機能を中核にグループ一体で付加価値の高いソリューションを提供するコーポレート&インベストメント・バンキング(CIB)ビジネスを展開しています。

グローバルコマーシャルバンキング事業本部

(GCB) 出資先である米国のMUFGユニオンバンクやタイのクルンシィ(アユタヤ銀行)、インドネシアのバンクダナモンなどのパートナーバンク*1を通じて、米国と東南アジアにて、現地の中小企業や個人のお客さま向けに金融サービスを提供しています。

*1 当事業本部は、MUFGユニオンバンク、クルンシィ(アユタヤ銀行)、バンクダナモン、ヴィエティンバンク、セキュリティバンク等を所管

受託財産事業本部

(受財) 資産運用(AM*1)、資産管理(IS*2)、年金の各事業において、高度かつ専門的なノウハウを活用したコンサルティングや、運用力と商品開発力の向上に取り組み、国内外のお客さまの多様なニーズにお応えしています。

* 1 Asset Management *2 Investor Services

コーポレートバンキング事業本部

(JCIB) 日系大企業のお客さまを対象に、貸出や資金決済、外国為替などのサービスや、M&Aや不動産関連ビジネスなどグループ各社の専門性を活かした総合的なソリューション提供を通じて、お客さまの企業価値向上に貢献しています。

市場事業本部

(市場) 金利(債券)・為替・株式のセールス&トレーディング業務*1を中心とする顧客向けビジネスと、MUFGの資産・負債や各種リスクを総合的に運営管理するトレジャリー業務*2を主に担っています。

* 1 為替・デリバティブなどの金融商品・ソリューションをお客さまに提供するセールス業務と、銀行間取引や取引所などで市場性商品の売買を行うトレーディング業務の総称

* 2 貸出などの資産と預金などの負債に内在する資金流動性リスクや金利リスクなどを総合的に管理するALM運営やグローバル投資など

市場動向

銀行業界の過去の業界規模の推移を見ますと、2019年までは緩やかな増加傾向にありましたが、2020年には減少、2021年には再び増加に転じています。

銀行業界の動向と現状(2021-2022年)

2021年は貸倒引当金の戻し入れ益で増収 店舗縮小も進む

以下のグラフは、大手銀行の2021年までの経常収益と純利益の推移を示したものです。値は合算値で、経常収益は棒グラフ、純利益は折れ線グラフで表示しています。

グラフを見ますと、経常利益は2019年まで上昇傾向にありましたが、2020年には減少に、2021年は再び増加に転じています。純利益に関しては緩やかな減少傾向にありましたが、こちらも2021年に増加に転じています。

2020年の銀行業界は、新型コロナウイルス感染拡大による国内の消費低迷で、決済やコンシューマファイナンス(消費者金融)分野が厳しい状況となりました。また、コロナによる経営悪化に備えた、貸倒引当金などの積み増しが収益の重しとなりました。

2021年の銀行業界は、昨年計上した貸倒引当金の戻し入れ益などを背景に、業績は回復しました。メガバンク3行は増収増益を記録し、三菱UFJは過去最高益を更新しました。一方で、2021年は店舗の縮小が進んだ一年でした。銀行の店舗数は2019年をピークに、2年連続の減少を記録しています。

近年の銀行業界は長引く低金利で、本業である「融資」の収益性が低迷していました。こうした動向の中、新型コロナウイルスが直撃し、ファイナンスの低迷や企業の破綻リスクなど新たな問題も発生しています。2021年は貸倒リスクは低下しましたが、世界的なインフレやエネルギー価格の高騰など懸念材料が多く、予断を許さない状況が続いています。

2021-2022年の銀行業界の経常収益ランキングによると、三菱UFJ、三井住友FG、みずほFGの規模が大きいことが分かります。これら3行は総称して「3メガバンク」とも呼ばれます。

3メガバンクは増収増益に 世界情勢の先行き不透明感も

続いては、メガバンクの動向を詳しく見ていきます。

一般的に「三菱UFJ」、「三井住友」、「みずほ」は3メガバンクと呼ばれ、純資産や総資産額の規模で銀行内でも群を抜いています。これら3社の動向を詳しく見ることで、銀行業界全体の動きをざっくりと把握することができます。

上のグラフは三菱UFJ、三井住友、みずほの3メガバンクの純利益の推移を示したものです。2015年から2020年にかけて、3社とも緩やかな減少傾向にありましたが、2021年には増加に転じています。

ここ数年でランキングの変動も生じています。2019年には三菱UFJが傘下の東南アジアの銀行の株価減損により、三井住友FGが発足以来で初の首位を獲得しました。その後、2020年には再び三菱UFJが首位に返り咲き、2021年にはその差を拡大させています。

2021年は、昨年計上した貸倒引当金の戻し入れ益など特殊要因も重なり業績は改善されました。しかしながら、世界情勢はインフレやエネルギー価格の高騰など先行き不透明な状況が続いています。また、2021年はドル円が歴史的な円安を記録するなど、輸入企業にとっては大変厳しい環境にあります。貸倒引当金の増加が再燃する可能性もあり、いまだ楽観視できる状況ではありません。

世界の商業銀行市場

商業銀行の世界市場は、2021年に約2兆5,403億米ドルと評価され、予測期間2022-2029年には11.5%を超える健全な成長率で成長すると予測されています。

商業銀行とは、ローン、譲渡性預金、貯蓄・当座預金口座、銀行保証、当座貸越など、さまざまな銀行サービスを提供する金融機関のことを指します。銀行は個人や企業に融資を行い、顧客から利息を徴収しています。BFSIセクターの拡大、インターネットバンキングサービスの普及拡大だけでなく、大手企業の戦略的イニシアチブは、市場の成長を加速させる重要な要因です。

Statistaによると、2022年の世界の銀行・金融・保険業界の収益は3兆7,200億米ドルと推定され、2022年から2025年にかけて年平均成長率2.47%を記録し、2025年には4兆25億米ドルに達すると予測されています。また、ポスト共産主義時代における世界貿易の拡大や、金融包摂を促進するための政府の積極的な取り組みにより、予測期間中に有利な成長見通しを得ることができると思われます。しかし、不良債権や信用リスクに対する懸念の高まりは、2022年から2029年の予測期間を通じて市場の成長を阻害することになります。

世界の商業銀行市場の調査において考慮された主要地域は、アジア太平洋地域、北米、欧州、中南米、その他の地域です。北米は、大手商業銀行企業の存在と、同地域における資金調達活動の増加により、市場シェアの面で主要な地域となっています。一方、アジア太平洋地域は、インターネットやモバイルバンキングの普及が進んでいることに加え、当局がラストワンマイルバンキングの普及に積極的であることなどから、予測期間中に大きく成長すると見込まれています。

英フィナンシャル・タイムズ傘下の金融専門誌「ザ・バンカー」が毎年発表する「世界の銀行ランキング」で、中国の銀行がトップ3を独占した。

このランキングは、銀行の財務力の指標とされる中核的自己資本などを評価し、上位1,000行を順位付けしたもの。

前年に続き1位となったのは、中核的自己資本3,800億ドルの中国工商銀行だった。

2位は中国建設銀行、3位は中国農業銀行となり、上位4行までを中国の銀行が占めた。5位はアメリカのJPモルガン・チェースだった。

日本の銀行の最高位は三菱UFJ銀行で、英HSBCに次ぐ10位となった。三井住友銀行は14位、みずほ銀行は18位だった。

ランクインした日本の銀行は87行で、世界の銀行利益に占める割合は3.6%だという。

業績

2022年度決算

①業務粗利益

・貸出利ざや改善や、海外の金利上昇局面における外貨預金収益増加により、資金利益が増収

・海外の融資関連手数料増加を主因に役務取引等利益が増収

・トレジャリーでは、投信解約益(資金利益)5,557億円を計上するとともに、外債を中心としたポートフォリオ組換えによる売却損

(国債等債券関係損益)48,846億円を計上。当該影響により特定取引利益+その他業務利益は減収となるものの、相場変動を捉えたセールス&トレーディング収益が増加

②営業費・経費率

・営業費は、為替影響•2やMUB株式調渡による影響”3等を除けば、減少

・経費率は64.5%に低下。前年度比4.7%

③与信関係費用総額

・MUB株式譲渡決定に伴いMUB保有貸出金の評価損等43,939億円を計上も、当該影響を除くと2,808億円の費用発生(前年度比505億円の費用減少)

④その他の臨時損益

・上記同様、MUB保有債券等の評価損等44,737億円を計上

⑤特別損益

・上記MUB株式譲渡に伴う会計処理に関連した評価損の戻入れを含むMUB株式売却益6,995億円を計上

⑥親会社株主純利益

・親会社株主純利益は、前年度比143億円減益の11,164億円。前年度に続き2年連続で1兆円を超過

セグメント別実績

経営戦略

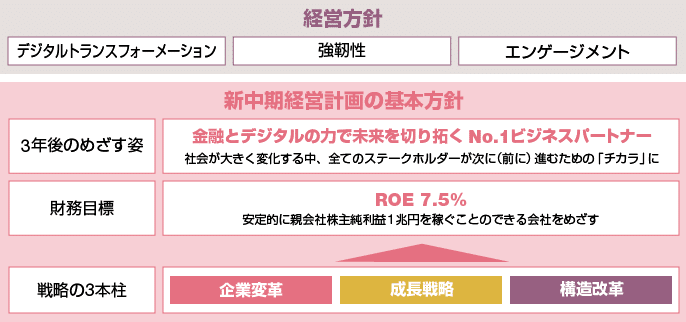

中期経営計画(2021年度-2023年度)について

概要

基本方針

「挑戦と変革の3年間」と位置付け、環境変化に応じたビジネスモデルを作り上げ、ROE改善をめざす

主要戦略

3年後のめざす姿を実現するための主要戦略に「企業変革」、「成長戦略」、「構造改革」を位置付け

財務目標

新中期経営計画のROE目標は7.5%、CET1比率は9.5%-10.0%をターゲットとする

ROE目標・資本運営のターゲット

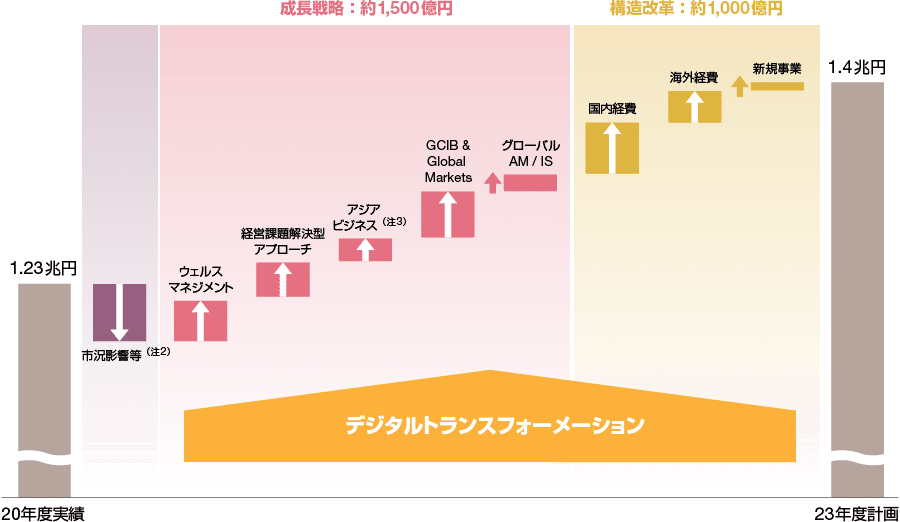

ROE目標達成に向けての3つのドライバー

・営業純益:1.4兆円

親会社株主純利益:1兆円以上

・経費 20年度対比で削減(業績連動経費を除く)

・RWA 20年度末水準を維持

(アセットの入替による収益性の改善)

(経済・景気の見通し)

新型コロナウイルスワクチン普及や行動制限、経済対策等に関する一定の前提の下で先行きを見通した。景気はこの先、経済活動が再開されるにつれて持ち直しを続けると見込まれるものの、感染拡大抑止にも目配りが必要となることから、そのペースは各国で濃淡はありながらも、総じて緩やかになる

(金融指標の前提)

日本国債10年利回り:0.1%、日経平均株価:29,000円–30,000円、ドル円:100円–105円

営業純益の計画

株主価値向上に向けた取り組み

成長戦略① ウェルスマネジメント(WM)

成長戦略② 経営課題解決型アプローチ

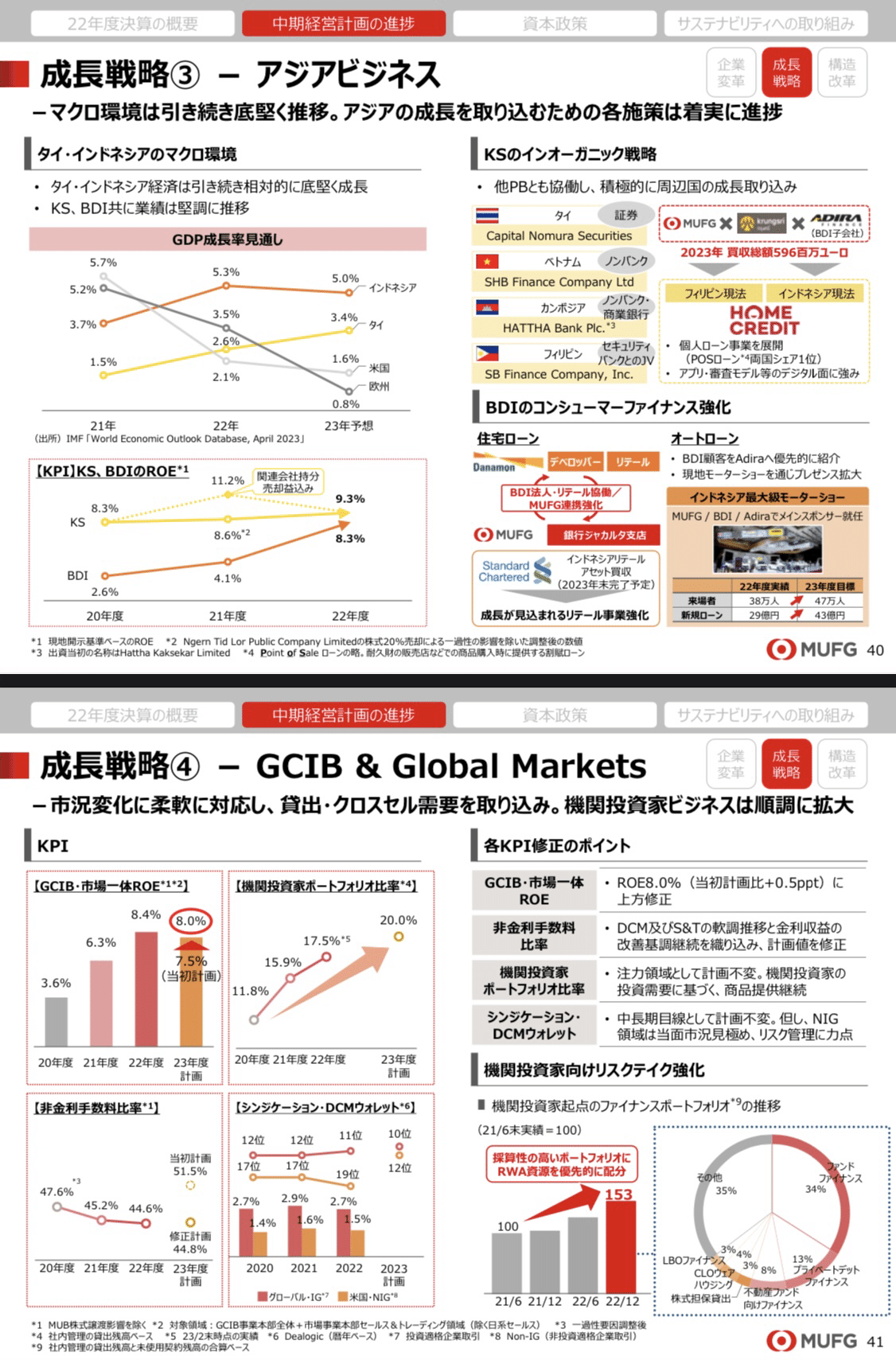

成長戦略③ アジアビジネス

成長戦略④ GCIB & Global Markets

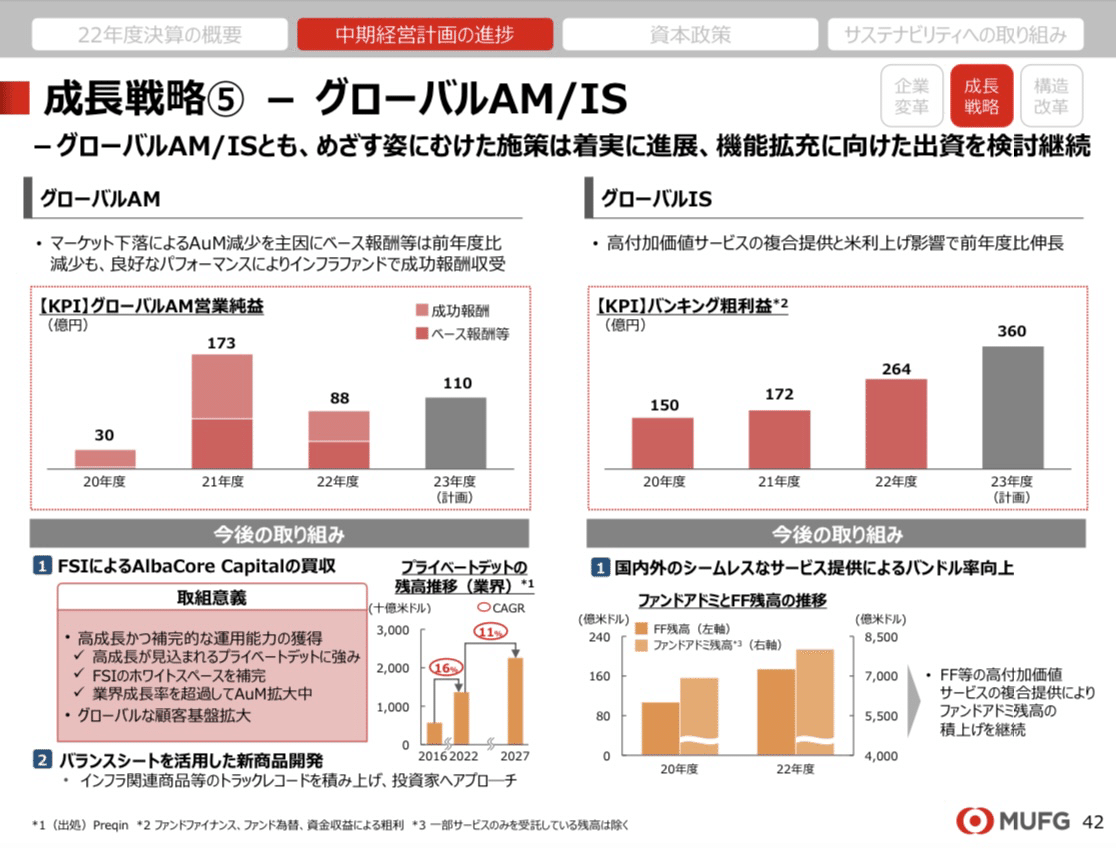

成長戦略⑤ グローバルAM/IS

経営者

会長

三毛 兼承(みけ かねつぐ、1956年〜)

東京都出身。学位は経済学士(慶應義塾大学・1979年)、経営学修士(ペンシルベニア大学・1987年)。

大学卒業後の1979年に三菱銀行(現・三菱UFJ銀行)に入行。国内4拠点、海外2拠点の営業現場を経験した後、総合企画室室長やシステム統合推進部部長を担う。2009年に常務執行役員、2013年に専務執行役員、2016年に代表取締役副頭取に就任。この間、旧東京三菱銀行と旧UFJ銀行のシステム統合やアユタヤ銀行買収後における統合作業を担務する。

2017年に三菱UFJフィナンシャル・グループ取締役代表執行役副会長、三菱東京UFJ銀行(現・三菱UFJ銀行)代表取締役頭取に就任。2019年に三菱UFJフィナンシャル・グループ取締役代表執行役社長兼CEOに就任。2020年に取締役代表執行役副会長に就任。2021年に取締役執行役会長に就任。

社長

亀澤 宏規(かめざわ ひろのり、1961年〜)

取締役代表執行役社長 兼 グループCEO。

宮崎県出身。宮崎県立宮崎西高等学校を経て、東京大学理学部数学科卒業。東京大学大学院理学系研究科を修了した後、1986年に三菱銀行(現・三菱UFJ銀行)に入行。

2010年に三菱UFJフィナンシャル・グルー プ 執行役員に就任。

2020年に三菱UFJフィナンシャル・グループ 取締役代表執行役社長に就任。

亀沢氏は三菱銀行(現三菱UFJ銀行)に入行。市場部門や米ニューヨーク支店での勤務を経て、帰国後はチーフ・デジタル・トランスフォーメーション・オフィサー(CDTO)としてMUFGコインなどを含むグループ全体のデジタル推進を担ってきた。産学横断の量子コンピューターの開発責任者を務めたほか、高速データ配信を手掛ける米アカマイ・テクノロジーズとの新会社設立も主導した。

東京大学理学部数学科出身で、同大大学院での専門は整数論。同社初の理系出身トップとなる。

亀沢次期社長は事業のデジタル化について、顧客との接点をどう取っていくのかや同社自身の接点をどうレベルアップするかが重要だと説明。提携先なども重要になるとの考えを示した。

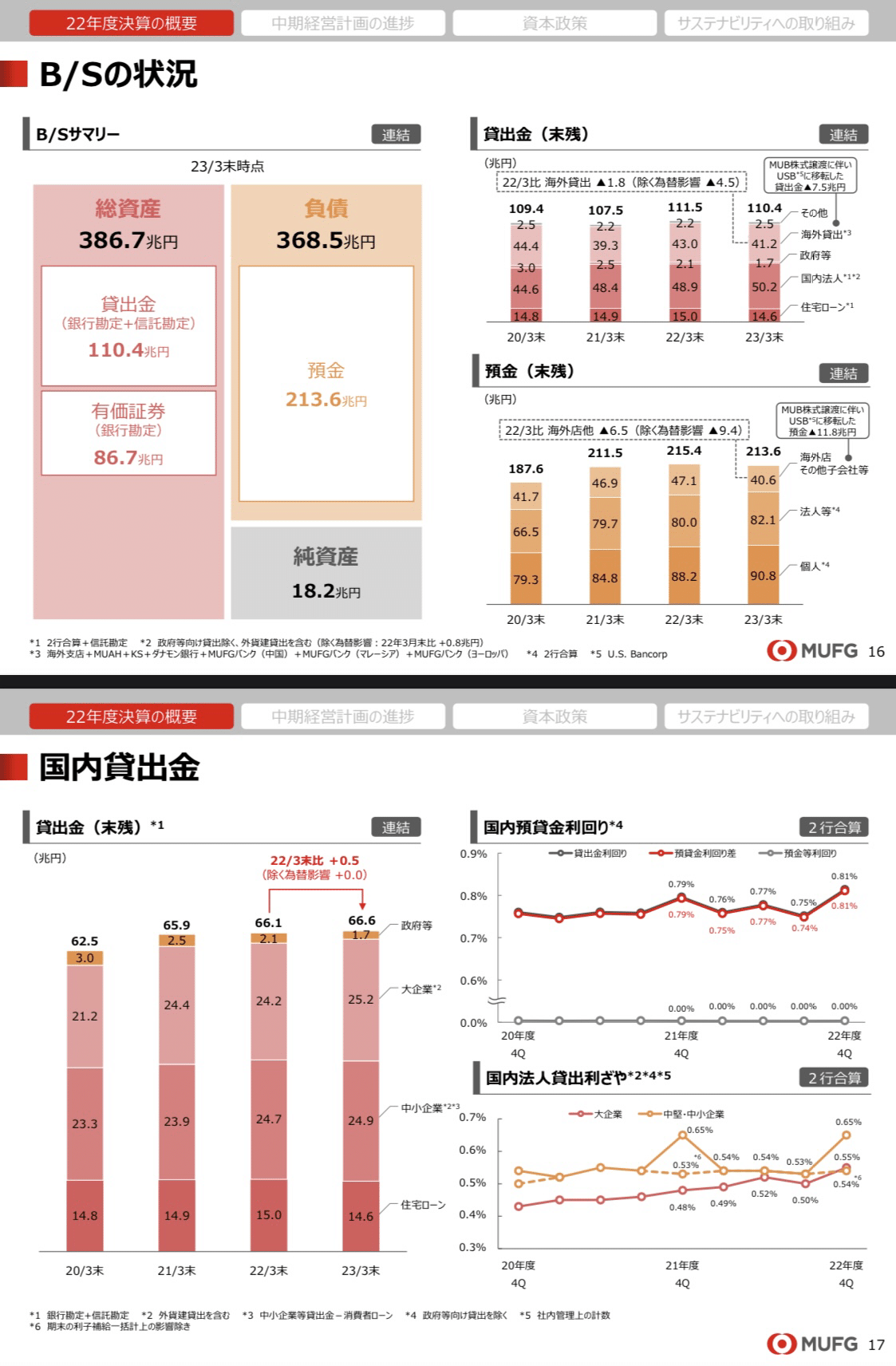

財務状況

株価推移

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️