【企業分析】コマツ(小松製作所)

6301 (東証プライム)

時価総額:3.67兆円

株価:3,700円

売上高:2.8兆円

営業利益:3,170億円

事業内容: 建設機械メーカー

設立年:1921年

本社:🇯🇵 東京都港区赤坂二丁目3番6号(コマツビル)

代表者:大橋徹二(代表取締役会長)、小川啓之(代表取締役社長兼CEO)

従業員数: 連結:62,774人、単独:11,927人

概要

株式会社小松製作所は、東京都港区に本社を置く、日本の建設機械・鉱山機械の大手メーカー。呼称としてカタカナ表記のコマツを用いている。英表記はKOMATSUである。

建設機械・車両、産業機械他などの事業を中心に、リテールファイナンス・物流などの事業を展開。建設機械のシェアは世界屈指。油圧ショベル・ブルドーザー・ダンプトラックなどを製造。産業機械・半導体関連機器なども手がける。

1921年竹内鉱業から独立,石川県小松市に設立された。国産第1号のトラクターの試作やブルドーザーの完成を経て,第2次大戦後いち早くブルドーザー生産に進出,国内市場では圧倒的,世界的にも米国キャタピラー社と競合する。

ショベル,グレーダー,フォークリフトなど建設機械,産業車両類を広く生産する。2006年半導体製造子会社を,2007年には農林機器事業を売却するなど,本業集中を進めている。本社東京,工場粟津,大阪,小山ほか。

プロダクト・ビジネスモデル

コマツグループでは、世界の建設現場や鉱山現場で活躍する建設・鉱山機械を製造・販売する事業を中心に、グローバルに事業を展開しています。

2022年度の連結売上高は3兆5,435億円となり、その90%以上を建設機械・車両事業が占め、残りをリテールファイナンス(金融)事業と半導体製造設備や自動車製造設備などの産業機械事業が構成しています。

現在、建設機械・車両事業の生産拠点は世界に60拠点、地域別の売上高構成は国内が約10%、海外が約90%となっており、世界中のさまざまな地域でバランスよくビジネスを展開しています。

コマツグループでは、日本、北米、欧州を伝統市場、中南米、CIS、中国、アジア、オセアニア、中近東、アフリカを戦略市場と位置付け、それぞれの地域特性に応じた商品戦略や販売戦略を展開しています。2022年度の建設機械・車両事業の売上高3兆2.867億円に占める伝統市場の割合は46%、戦略市場の割合は54%となりました。

事業別売上構成

地域別売上高構成比(外部顧客向け)

建設機械・車両事業

一般建機(コンストラクション)

事業の特徴・強み

建設機械・車両部門の需要台数の大多数を占め、土木・建設工事をはじめとしたさまざまな現場で使用される。1トン未満から50トンを超えるクラスまで、多くの機種と仕様がある。

主力商品の油圧ショベルにおいては、高負荷の現場でもパワーと生産性を発揮する標準シリーズと軽負荷作業向けのCEシリーズをお客さまの用途に合わせて提供する商品戦略を展開しているほか、自動化・電動化などの先進機種を市場導入。

ドローン等のICT機器で計測・生成した現場の

3次元データとICT建機による高品質施工で、現場の安全性・生産性・環境性を向上するソリューション「スマートコンストラクション®」を推進。

鉱山機械(マイニング)

事業の特徴・強み

一般建機と比べ、競合するプレイヤーが少なく、ダンプトラックなどの大型機械が需要の中心。無

した高付加価値ソリューションが伸長。

鉱床が地表から近い場合に採用される「露天

ボり上法と、地は米く、める場合・までの

「坑内掘り工法」があり、採用される工法によって使用される機械が異なる。

中長期的な石炭(ソフトロック)需要の縮小や、銅やニッケルなどの硬い鉱物(ハードロック)需要の増加といった資源需要の変化を受け、新商品・新工法の開発やM&Aによる商品ラインナップの拡充によって抗内掘りハードロック分野の事業を拡大。

リテールファイナンス事業

事業の特徴・強み

建設機械・車両部門の営業活動を通じてお客さまの資金調達ニーズを直接把握でき、Komtraxによる機械の位置情報・稼働状況のモニタリング、遠隔からのエンジン停止など、独自のリスク低減手段を有す。また、リースアップした車両を再販する独自のルートを持っているなど、建設機械・車両部門とのシナジーを活用した事業運営が最大の強み。

産業機械・その他事業

事業の特徴・強み

半導体製造設備の分野は、5G、Al、ADASなどの普及に伴う半導体市場の拡大、半導体の3次元構造化などにより、エキシマレーザー事業を中心に中長期的な成長が見込まれる。

自動車製造設備の分野は、自動車市場におけるEV関連設備への投資拡大などの環境変化に対して、新製品の開発や新事業への参入で対応。

市場動向

建機メーカーの2021年度売上高世界市場シェア

キャタピラー(CAT)とコマツの2強体制に変化はありません。両社ともに、世界中の建設機械の位置情報、稼働時間、燃料消費、不具合情報などの電子データをリアルタイムに収集(キャタピラーはProduct Link、コマツはコムトラック)できることや建機のプラットフォームを立ち上げ、コネクティビティを強めたことが強みです。

3位には、Sanyブランドで、中国最大手の三一重工が、ボルボ、日立建機、農機大手のディアを抜いて中国勢として初めてトップ3にランクインです。スウェーデンの建機・トラックのジャイアントであるボルボ、日立建機はおなじみの建機準大手2社ですが、日立建機は徐工集団、斗山インフラコアや中連重科に抜かれました。斗山インフラコアは韓国の斗山グループの建機メーカーです。ディアは2017年に道路建設に強いヴィルトゲンを買収したことで、売上が拡大しています。

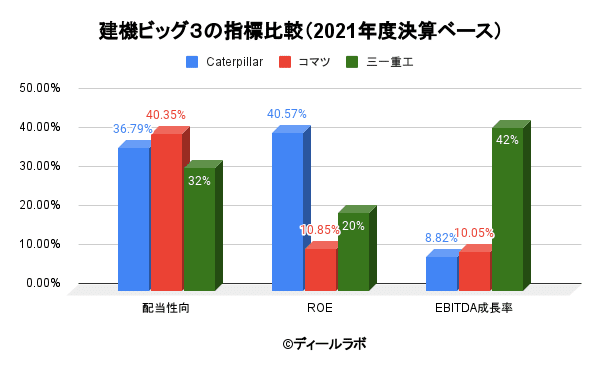

建機市場シェア上位3社の主要財務指標

建機市場シェア上位3社の配当性向、ROE、EBITDA成長率を比較しました。数値は全て2021年度(直前期)の決算数値を基準にしています。

建機ビッグ3の指標比較(2021年度決算ベース)

リフィニティブのデータを加工修正して作成

*配当性向は直前期の配当額と当期利益から計算しています。

**ROEは直前期の当期利益と期初と期末の自己資本額の平均値から計算をしています。

***EBITDA成長率は直前期を基準に過去5年間の年平均成長率(CAGR)を計算しています。

配当性向が高く投資家・株主への還元も重視するコマツ、ROEが高く効率的な経営のキャタピラー、EBITDA成長率が高く成長を志向する三一重工という構図が読み取れそうです。

市場規模

調査会社グランドビューリサーチによると、2021年度の建設機械業界の市場規模は1129.8億ドルとなります。2030年にかけて、年平均3.9%での成長を見込みます。

業績

売上高

コマツは2023年4月28日、2023年3月期の連結決算を発表した。連結売上高は前年比26.4%増の約3兆5435億円、営業利益は前年比54.8%増の約4907億円、純利益は前年比45.1%増の約3264億円で、連結売上高、営業利益、純利益はいずれも過去最高。売上高営業利益率は2.5ポイント上昇し13.8%になった。

「為替差のプラス、販売数量の増加、販売価格の改善などにより増収増益になった」(同社)としている。2022年10月に発表した業績見通しに対しては、売上高が835億円、営業利益が507億円増加。上振れの要因は数量増加と販売価格の改善が大きく、為替による差は大きくなかった。

営業利益/売上高営業利益率

税引前当期純利益/ROA(総資産税引前当期純利益率)

販売価格の上昇率は3.8%で「期初に想定した金額よりだいぶ上乗せできた」(取締役兼専務執行役員CFOの堀越健氏)。「もともとの目標はかなり強く(上のほうに)設定したが、各地域の現地法人がそれぞれできるかできないかを判断して価格を調整する。それなりに意欲的に上げてきてくれた」(同氏)。価格の上昇度合いについては「強すぎる(上げすぎ)とか弱すぎる(上げ方が不十分)といった考えはなく、ちょうどこのくらいかと思う」(同氏)とした。

値上げに関しては、北米と中南米では比較的ハードルが低かったという。これまでも価格上昇を受け入れてもらいやすい地域であるのに加えて、そこで競合する米Caterpillar(キャタピラー)や米Deere&Company(ディア・アンド・カンパニー、ブランド名はJohn Deere)なども大幅な値上げを表明していた。「日本は今まで価格が変わらなかったが、2022年度はしっかり上げてもらえて、しかもシェアや需要は減らなかった。ただし東南アジアは、中国の競合メーカーがかなり出てきていることもあって販売価格アップは厳しかった」(同氏)という。

これらにより、建設機械・車両の地域別売上高は、CIS(独立国家共同体)と中国以外の全地域で増加。特に北米、アジア、中南米で大きく増えた。

ネット有利子負債/ネット・デット・エクイティ・レシオ

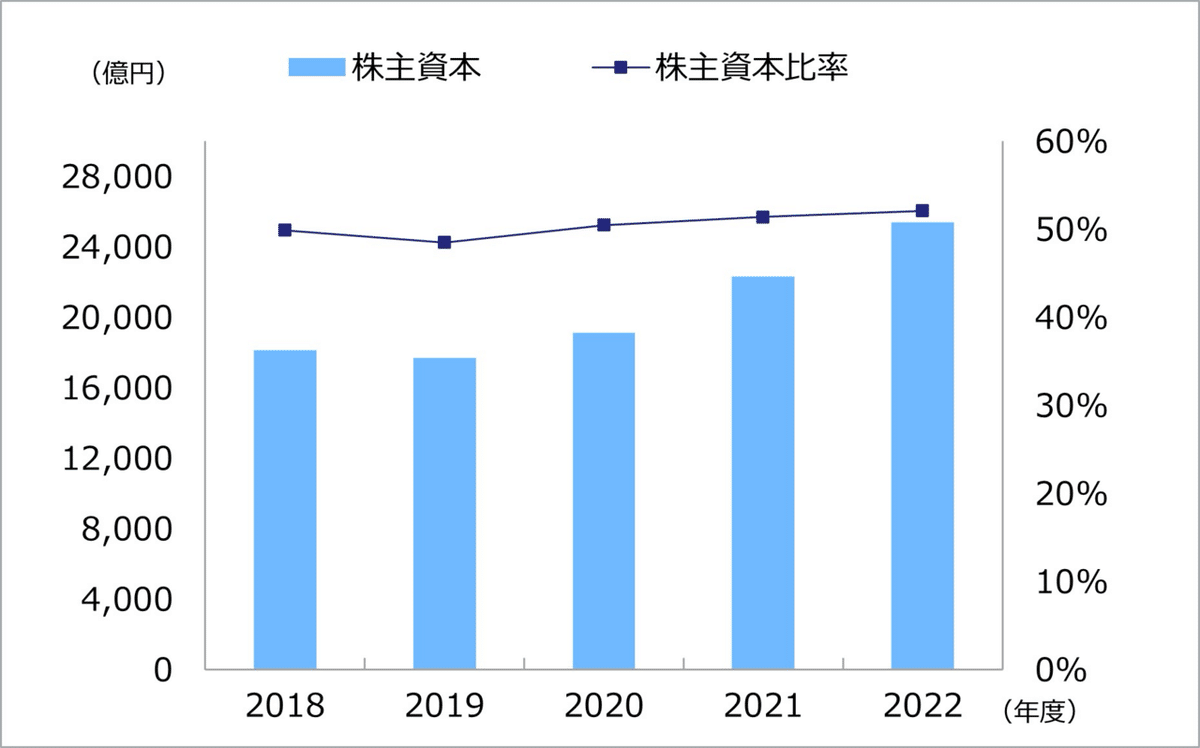

株主資本/株主資本比率

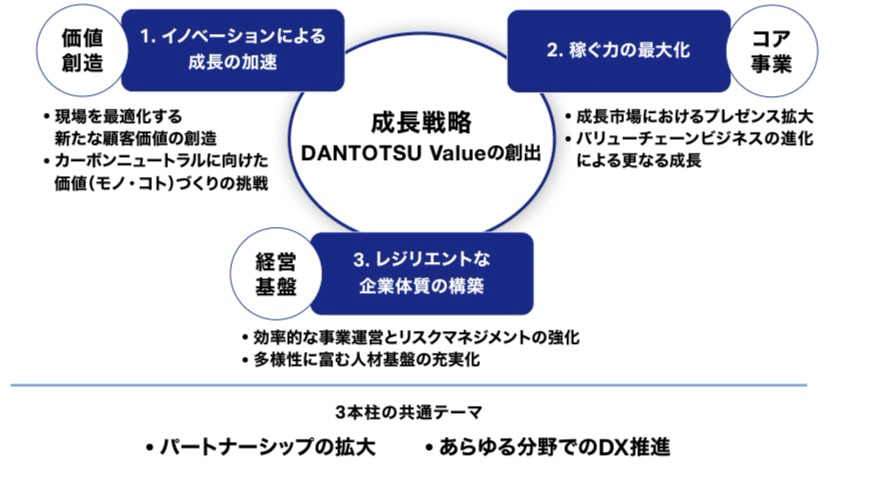

中期経営計画(2022年度〜2024年度)

成長戦略3本柱

中期経営計画の成長戦略3本柱は、前中期経営計画の成果と課題からの継続性に加え、前述の「ありたい姿」と「未来の現場へのロードマップ」からのバックキャスティングや外部環境の変化に伴う経営課題などを踏まえて策定しました。

デジタルトランスフォーメーション(DX)、カーボンニュートラル、ダイバーシティ&インクルージョンなどの潮流をビジネスチャンスと捉え、成長戦略に反映していくことで、サステナブルな成長基盤を整備しています。

1. イノベーションによる成長の加速

将来の成長に向けて、戦略的に重要な技術分野や事業分野への重点投資を継続し、実用化、事業化への取り組みを加速していきます。

「DXスマートコンストラクション」を中心とした建設現場のデジタルソリューションの推進や、米プロテラ社などとの協業による電動化建機の開発・市場導入を着実に進めています。鉱山機械では、無人ダンプトラック運行システム(AHS)の累計導入台数が順調に伸びています。その他の鉱山機械の自動化を推進するほか、鉱山用オープンテクノロジープラットフォームの開発を通じ、鉱山現場の最適化に向けたデジタルソリューションを本格化していきます。

2. 稼ぐ力の最大化

既存事業における成長市場でのプレゼンス拡大やバリューチェーンビジネスの進化による収益獲得機会の最大化を通じて、更なる成長と収益性の向上を図っていきます。

アジアを中心に市場導入している都市土木仕様の油圧ショベル(CEシリーズ)は、順調に販売を伸ばしています。また、内製コンポーネントとIoT(Komtrax)活用の強みを活かし、メンテナンス契約付き延長保証も拡大しています。アタッチメントなどの品揃えも拡充し、アフターマーケット事業を強化することで、需要変動に左右されにくい事業構造の構築を進めていきます。

3. レジリエントな企業体質の構築

不確実性が高まるなか、会社統合やオペレーション統合などの構造改革、クロスソース体制の更なる強化やマルチソース比率の向上などの環境変動に強いサプライチェーン構築に取り組み、効率的な事業運営の推進と外部環境リスクへの対応力強化を継続的に進めています。

人材面でも、ダイバーシティ&インクルージョンを中心としたタレントマネージメントを展開するほか、デジタル人材の育成にも積極的に取り組んでいます

成長戦略3本柱に共通する課題として、成長に向けたM&Aやオープンイノベーションに取り組んでいます。2022年度は、林業機械事業および坑内掘りハードロック事業で3件の買収案件について合意、あるいは決定に至りました。今後、これらの企業とのシナジーを創出するとともに、更なる成長機会を探索していきます。

また、顧客向けのデジタルソリューションから、開発、生産・調達、販売・サービス、間接部門などの社内プロセスに至るまで、あらゆる分野でのDX化を推進し、業務改革と生産性や効率性の向上に取り組んでいます。

経営目標

経営目標については、短期的なボラティリティが高い市場環境を踏まえ、前中期経営計画から掲げている、業界水準を上回る成長性、業界トップレベルの収益性および効率性、健全性の目標を継続します。リテールファイナンスについても、前期同様に、健全性と効率性を重視します。

ESG目標は、従来の環境負荷低減目標に加え、チャレンジ目標として2050年カーボンニュートラル達成を加えました。株主還元については、成長戦略への重点投資を優先しながら、引き続き安定的な配当の継続に努め、連結配当性向を40%以上とする方針を継続します。

経営者

創業者

創業者は竹内 明太郎(たけうち めいたろう 1860 - 1928)。

現在の高知県宿毛市出身。竹内綱の長男。上京して自由民権運動に関わり、自由党に入党して『東京絵入自由新聞』を創刊する。鉱山業、鉄工業を営む。佐賀県の芳谷炭鉱を経営した。弟の茂は吉田家に養子となり後の首相の吉田茂。

1902年(明治35年)には遊泉寺銅山の開発に着手すると、1917年に遊泉寺銅山の附属施設として小松鉄工所(後の小松製作所)を設立した。石川県小松市で産声を上げ、そのまま社名にしている 。1915年(大正4年)、第12回衆議院議員総選挙に立憲政友会(高知県郡部区)から出馬して当選。

経営者

小川 啓之 (おがわ ひろゆき 1961年 - ) 代表取締役社長(兼)CEO

大阪府出身。1985年京都大学大学院金属加工学修士課程修了。小松製作所入社。

2004年コマツアメリカ株式会社チャタヌガ工場長、2007年生産本部大阪工場管理部長、2010年執行役員生産本部茨城工場長、2013年執行役員生産本部調達本部長、2014年執行役員インドネシア総代表、2015年常務執行役員、2016年常務執行役員生産本部長、2018年4月専務執行役員、6月取締役専務執行役員、2019年代表取締役社長CEO

小川社長は、今後注目する指標として営業利益率を挙げている。現状の実力は、営業利益率10%から11%というところで、円安効果で2%ほど上乗せされている状態です。

ただ、過去最高の営業利益率は約15%なので、それに比べると3ポイントほど落ちています。中国市場で現地メーカー比率が高まったことや、原材料価格の上昇で利益率が下がっている。

やはり、15%レベルをターゲットに、この中計の中で営業利益率を高めることが重要です。営業利益率は会社の経営体質を表していると思いますから、こだわっていきたいと考えているようです。

一つ重要なのがアフターマーケット、部品サービスです。我々の売上高の40%以上は部品サービスとなっています。このサービスはマージンが非常に高いですから、これを増やしていくことが利益率を上げることにつながると考えています。

コンポーネントを自社で開発、生産している強みを生かして、部品サービスなどバリューチェーンの部分で事業拡大していくことで利益率を高めていく方針です。

株価推移

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️