ソフトバンク財務諸表分析

はじめに

今回のソフトバンクグループの決算について、財務諸表分析していきたいと思います。これまでソフトバンクは携帯会社のイメージや野球のイメージがありました。現在は携帯事業もやってますが、メインの事業は投資ファンドとしての活動です。投資先は70社を超えました。それでは今回はB/SとP/Lとこれかどのようになるか私の考えについて話していきたいと思います。

貸借対照表

今回は資料として2019年四半期時点の財政状態を載せました。見てわかるように無形固定資産、投資等の割合が資産のうち約67%を占めています。その中でも、ARMの半導体企業やアメリカのスプリントなどの割合が多くを占めています。また無形固定資産には超過収益力としてのれんも多く計上されています。リスクとしては関連会社株式の割合が多いためリーマンショックのような、不況に陥った時に多くダメージをうけると考えられます。また孫正義会長は、投資でいうレバレッジをかけて、少ない自己資本で大きい収益をを上げようとしてるため、多くの借入をしています。孫正義会長は前回の四半期決算の説明で25-4=9?(企業価値ー有利子負債=時価総額)と表現されていました。確かに正当に評価されてるかというと、されていないように感じます。しかしソフトバンクはハイリスクハイリターンのため、そのような評価になっているように感じます。

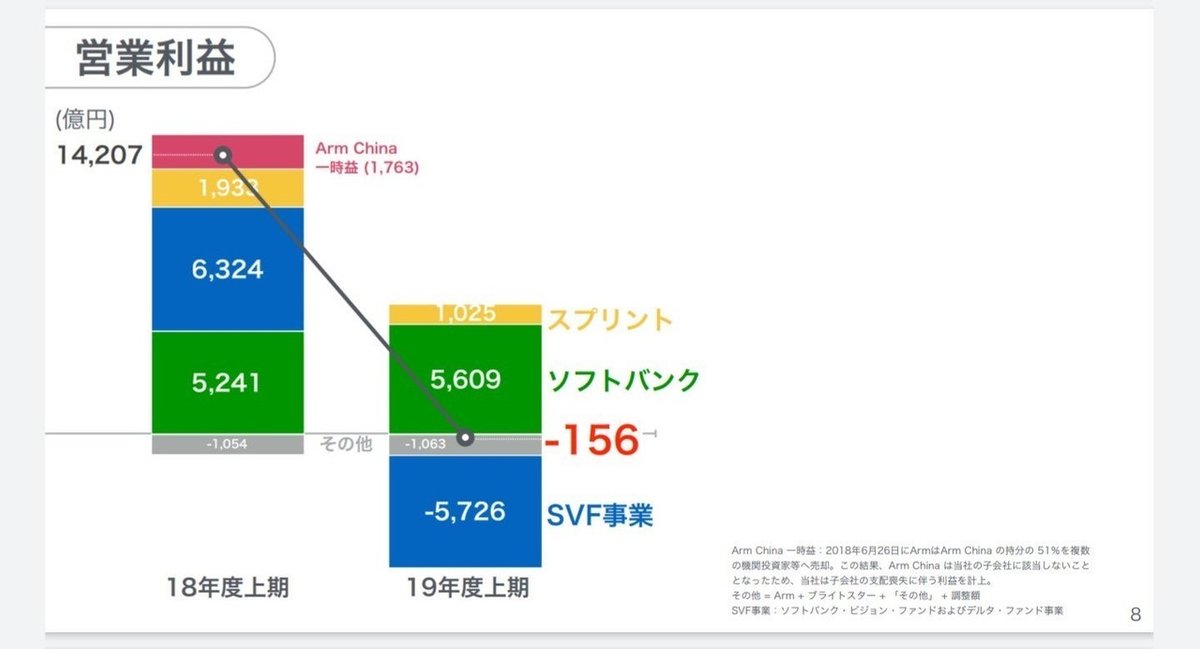

損益計算

今回の話のメインである損益計算の話をしたいと思います。結論から言いますとSVF事業とARM事業以外は堅調に収益を上げていると考えられます。では、今回の営業利益がマイナスになった原因は何でしょう?それは、SVF事業です。SVFとは、ソフトバンクビジョンファンドのことです。なかでも原因は、WeWorkです。WeWorkとはアメリカでシェアオフィスを展開しています。未上場ながら2017年に企業価値2兆円になりました。ソフトバンクはWeWorkに資金をどんどんと資金を流入しました。2017年時点で1兆円超を投資しました。当初は上場することで資金を回収しようとしてました。しかし目論見書をみたところ2018年時点で売上18億ドルに対し利益が17憶ドルの赤字がありました。2019年は上半期時点で、15億ドルの売り上げに対し、利益が14億ドルの赤字でした。分析結果は、1年後には資金がなくなることが予想されました。また、当初ソフトバンクが予想していた企業価値5兆円も実際は1~2兆円だといわれるようになりました。その影響もあり、IPO延期することになりました。赤字の原因として考えられるのは低い収益力に対し高い経費によって大きい赤字になっています。疑問なのはソフトバンクの投資は人工知能AIであると孫会長は言っていたが、WeWorkはAIやテクノロジー企業なのか?長くWeWorkの話をしてすみません。また今回追加で15億ドル出資し、また来年も追加で出資するそうです。それでは、WeWorkの話はそのぐらいにして分析に戻ります。営業利益は赤字になっているのに対し純利益が黒字なのはアリババ株を一部売ったことでの特別利益を計上したことで何とか黒字でした。しかし利益は半減しました。孫会長は、WeWork以外は順調で、二勝一敗の状況でなぜそんなに叩れないといけないのかと決算発表時に述べていました。また利益は半減したものの他の投資ファンドの二倍以上の利益を上げているとも述べていました。つまりWeWork次第ではこれからも安心しても良いと思います。ソフトバンクがすぐに倒産するとは私は思いません。

終わりに

株価も決算発表から底打ちしてきています。時価総額も日本4位につけている大企業です。これからも日本を盛り上げてほしいとおもいます。汚い分を読んでいただきありがとうございます。これからも微力ながらいろいろな企業を分析していきます。