[書き起こし]ユナイテッド(2497)IRセミナー・質疑応答 2024.6.7開催

2024.6.7に開催致しましたユナイテッド(2497) IRセミナー&質疑応答の書き起こしになります。

登壇者名 取締役 兼 執行役員 山下 優司 様

IRセミナー

皆さん、こんばんは。ユナイテッドの山下でございます。よろしくお願いいたします。週末金曜日の夜に、我々のオフィスに来ていただいて、誠にありがとうございます。30分程度になりますが、ユナイテッドの事業はいくつかポートフォリオに広がっていますので、できる限り伝わるように説明させていただきます。資料は結構な枚数がありますので、少し割愛させていただきながら説明させていただきますので、ぜひご質問いただければと思います。

コーポレート・サマリ

事業の中心的なところでいくと、ベンチャースタートアップ投資をやっていまして、先ほど説明がありましたワンダープラネットさんに対しても、非常に創業に近いシードのタイミングから投資をさせていただきました。その後、ワンダープラネットさんも上場されましたが、現在でも3%強を保有させていただいております。シード・アーリーの段階からベンチャーに投資をして、EXITによる収益を得るということが我々のビジネスの中心になっています。

まず、当社の全体感について説明させていただきます。

まず最初に、我々がなぜこの会社をやっているのか、経営の最上位概念として、掲げているパーパスについてご説明します。ユナイテッドのパーパスは、「意志の力を最大化し、社会の善進を加速する。」というものになっています。

スライド右側の方に説明も書いていますが、次のページで、もう少し噛み砕いて、どういうことをやりたいのかというところを説明させていただきます。

我々はパーパスを2年前に制定したのですが、どういったことを会社の経営を通じてやっていきたいかというところでいくと、人が持つ意志の力、事業に込められた意志の力が社会を善い方向に動かす原動力だと思っていますので、それを我々の事業を通じて最大化させていくことで、社会に前向きな成長の連鎖を生み出したいと思っています。

ユナイテッドという会社自体の成り立ちも、少し複雑になっていますので、簡単に説明させていただきます。今、母体となっているのは、ネットエイジという、2006年にマザーズに上場した、インキュベーション事業をやっていた会社です。ネットエイジと、2006年に名証セントレックスに上場していた、モバイルのコンテンツを作っていたフラクタリストという会社が合併をしています。あと、2002年にNASDAQに上場していたエルゴブレインズという会社がありまして、計3社の上場会社が諸々合併を繰り返しまして、2012年に今のユナイテッドという形になっております。母体であるネットエイジが98年に創業になっておりますので、我々の設立も98年となっております。

事業については後ほど触れさせていただきますが、経営陣は今、私含めて4名おりまして、代表2名になっております。1名が早川、もう1名が金子で、早川が社長を務めております。早川は博報堂の後にサイバーエージェントの創業時から参画をして、上場後まで副社長を務めていた者で、その後、起業し、今のユナイテッドに繋がる会社を創業しています。金子はリーマンブラザーズに入りまして、その後、起業、今のユナイテッドの前身の会社に売却をしております。私はこの会社に18年くらいおりますが、元々は広告事業で、先ほど講演されたワンダープラネットさんと一緒にゲーム事業など事業畑をずっとやってきまして、この4年くらいコーポレートを担当しております。もう1名、樋口は新卒でユナイテッドの前身の会社に入社し、現在は教育事業を担当しております。

こちらがこれまでのユナイテッドになってからの業績推移です。直近でいきますと、売上高では120億円から130億円の間ぐらいで推移をしておりまして、営業利益もだいたい50億円から60億円の間で推移しているという形です。2019年3月期にグラフが大きく伸びているのは、我々のベンチャー投資事業において、メルカリに初期から投資をさせていただきましたが、同社が上場した際に株式売却したことで、大きな売上・利益が計上されています。

これまでの株主還元の推移としましては、前期、2024年3月期に配当方針を変更いたしまして、「DOE4%または配当性向50%のうち、大きい金額」としております。それまでは配当性向20%の方針で配当を行ってきておりました。右側の株主還元グラフの薄いグレーで示しているように、配当性向20%にプラスで自社株の購入を行っておりましたが、前期及び今期の予想に関しましては、変更後の配当方針にプラスして、特別配当、記念配当として記載の金額の配当を株主の皆様にお約束をしているという状況です。なので、今期につきましては、予想ベースで配当性向120%から165%ということで、一定株主資本効率の向上を目的に、今ある現預金の使い道として、このような還元を予定しております。

次に株式情報です。右側は本日の終値ベースのものになっております。左側がこれまでの推移です。過去、2013年に当時開発運営していたアプリが、アメリカのAppStoreトップ3に入るという出来事がありまして、一時的に株価が大きく上昇しました。その後、メルカリの上場のタイミングで再度上昇しまして、現在までにこの大きな2つの山は超えられていないという状況ですので、今後、事業運営を通じて、このタイミングで買った株主の皆さんにも、お戻ししていけるように成長させていきたいと考えています。

ここからは事業についてご説明いたします。基本的にはホールディングスに近い形での経営体制になっているので、ポートフォリオや企業もばらついているというのがこの図にも現れているのですが、今、我々としてコアで伸ばしていきたいと思っているのが、オレンジの部分で、投資事業と教育事業と人材マッチング事業、この3つになっています。

それぞれ、パーパスに接続していまして、投資事業で意志ある事業に資金とノウハウを提供したいと思っています。教育事業で意志ある人に知恵を提供したいと思っています。そして、人材マッチング事業で意志ある人に機会を提供したいと思っています。それぞれ、後ほど事業の詳細については説明いたしますが、この3つを伸ばすことでユナイテッド全体を伸ばしていきたいと思っています。

過去にゲームも含めた主力サービス群があったのですが、そこにつきましては今は完全なキャッシュカウとして、安定的な利益貢献を見込むものと位置付けております。ですので、コア事業を伸ばすというところが大前提になっています。

現在は、それぞれの事業が単独、かつ、投資事業が大きくて、それ以外はまだ成長途中段階というところで、今後は、まずはこの3つの事業がそれぞれ大きくなることと、そしてこの3つが連携していくことでユナイテッド独自の強みを作って成長していきたいと思っています。

具体的には、教育事業で人を育てるだけではなく、その育てた人に対して成長する機会を人材マッチング事業を通じて提供します。そして、できる限り、我々が投資をしているスタートアップの成長に寄与するために、そこに人材をマッチングさせていきたいと考えています。人を育てるところから最終的にその人が活躍する場所を提供し、そしてその活躍する場所は我々が投資を行っているスタートアップというようなにつながりを作っていきたいと思っています。

2025年3月期について

全体感としては以上となっておりまして、まず一旦、数字の部分と今期の取り組みを説明させていただいてから、各事業についてもう少し深堀りしていきたいと思っております。

投資事業は、基本的にはボラティリティのある事業です。ベンチャーに投資をして、その会社がIPOやM&Aで株式を売却する機会が出るまでは我々の収益は立たないので、再現性が出づらい事業ではありますが、我々は10年間で約10社のIPOを生み出してきました。今、再現性が完全にあるという状態ではないですが、ネクストメルカリというような大きなホームランや、毎年必ず1本〜2本のEXITを生み出していくために投資規模を拡大していくような取り組みを進めていきたいと思っています。

それぞれの事業の業績は後ほどお伝えしますが、教育事業は今、赤字です。ですので、まずは今期、黒字化したいと思っています。黒字化した上で、どういった教育に注力していくかというと、今期に関しましては、生成AIにフォーカスしていきたいと思っています。

人材マッチング事業も現在は赤字事業ですが、今期も赤字の予定です。先行投資を継続していった上で、今までは副業/フリーランスを中心にやっていたところを、正社員の採用(人材紹介事業)にも注力していきたいと思っています。

アドテク・コンテンツ事業は、引き続き安定した収益を創出する計画です。

その上で、今期の業績予想に関しては、レンジでの開示としており、前期実績からするとマイナスになります。これに関しては、投資事業の株式の売却量が前期を下回るので、マイナスの要因といたしましてはすべてこちらになります。投資事業以外は全て増収増益及び営業損失改善となるような計画となっております。

事業について

各コア事業について、3事業ありますのでそれぞれ補足をさせていただきます。

投資事業について、まず業績の推移のところでいきますと、繰り返しになりますが、基本的には株式を売却するタイミングで売上高、営業利益が計上されるということで、四半期では非常にボラティリティが発生するビジネスです。2023年3月期、2024年3月期の差分でいきますと2024年3月期の売却量は2023年3月期と比較して計画的に下回らせているという部分と、ボラティリティの影響ということになります。

投資事業に取り組む意義についてですが、現在の日本経済の中で、スタートアップからユニコーンやデカコーンのようになっていくスタートアップは非常に少なく、例えば時価総額の世界のランキングで見ても、GAFAM中心に上位はテック系の会社がほぼ占めている中、日本はまだまだ旧来の重工長大型の産業や企業が多い状態が続いています。今の日本の経済成長を考えますと、スタートアップの育成やスタートアップが成功してイノベーションを起こすというところが非常に重要になってくると思っていますので、そういったところで我々の資金とノウハウでスタートアップの成功確率を高めていくことが社会全体にも、社会の善進のためにも必要だと思っております。

市場環境としては、政府が、投資金額を5年で現在の1兆円から10兆円にするという「スタートアップ育成5カ年計画」を策定しています。これにより、マーケット的には企業の数も増えてきていますし、我々のような資金の出し手の数も増えてきますし、国策としても国のバックアップも受けやすくなっていますので、投資する機会としては非常に好機であると思っており、スタートアップへの投資をどんどん広げていきたいと思っています。

少し専門的な話になるので分かりやすくお伝えすると、基本的にはスタートアップ投資やベンチャー投資を行っている会社やベンチャーファンドと呼ばれるものは、基本的には外部から資金を集めています。そのため、どういったところに投資するかという意思決定や、そもそもファンドは償還期限があって、10年間で投資を終えて回収を終えなくてはいけないなど、様々制約があるのですが、我々は投資事業で得た資金がありますので、現在、自己資金ですべてのベンチャー投資、スタートアップ投資ができています。1件あたりの出資額や出資比率、投資期間に制約がないというところで、他のVCファンドと差別化ができており、選ばれているという点もあります。

そして、当社は投資会社ではないので、投資以外の事業もやっている会社ということで、例えば、メルカリもそうですが、インターネット業界の経営陣同士のつながりとして、メルカリに投資させていただいているので、そういった沢山のスタートアップとつながりを持っているというところが、競争優位だと考えています。

足元の方針をお話しますと、基本的には、まず投資金額、投資件数を増やしていきます。昨年は、約12億円、22件に投資しており、今期については、まず15億円以上を投資していきたいと思っています。件数に関しては、1件あたりの投資金額がばらつきますので、目標値は出していません。

どういった会社に投資をしていくかといいますと、先ほどお話しましたメルカリの様な企業を含めた、これまで培ってきたネットワークや知見をもとに幅広い事業領域で投資していきたいということがひとつ、もうひとつは、パーパスに基づいた投資を行いたいと考えております。今日本が世界に先駆けて直面している社会課題には、いくつか大きなものがあると思っています。例えば、少子高齢化、労働人口の不足などがありますが、そういったところを解決するような事業をやっている企業や起業家を支援していきたいと思っています。

現状、約100社のポートフォリオがあります。ポストIPOというのが、我々が投資をした後に上場した会社です。例えば、メルカリと、先ほど登壇されましたワンダープラネットさんも掲載しております。あとは、ミドル・レイターステージとしては、もうすぐ上場を期待できるところ。シード・アーリーというのは、まだ創業から成長、グロースを迎えている途中の会社みたいなところで、いくつかのフェーズに分かれていますが、基本はシード・アーリーにまずは投資をして、投資をした後に、どんどんミドル・レイター、ポストIPOと成長していくというイメージになっています。

現在、保有している銘柄で、IPOが期待されるところとして代表的なところでいくと、delyというレシピ動画プラットフォーム「クラシル」を運営している会社で、今メインの株主はLINEヤフーになっています。LINEヤフーのグループの中で、今、上場を目指していますが、非常に大きく成長しています。あとは、メタバースと言われる仮想空間のプラットフォームを作っているclusterというところも、KDDIやドコモといった非常に大きな通信会社との提携等を含めて大きく成長しているところです。あとは、アーシャルデザインというアスリートや体育会系に特化した人材をエンジニアに変えていくという事業を展開する会社も非常に市場の中で大きく受け入れられて伸びてきているというところです。

先ほどありました、社会性と経済性を両立できるであろうと我々が考えている会社(シード・アーリー)で投資している例がこちらです。それぞれの企業の取り組む課題をお伝えしますと、例えば、農業従事者の高齢化や人手不足を解決する会社、ジェンダーギャップ、男女の賃金格差、発達障がい児・者の支援体制、あとは、高齢化・人口減少による空き家問題みたいなところで、何かしらの社会の善進につなげようとしている起業家・事業を我々は投資事業を通じて応援していきたいと思っております。

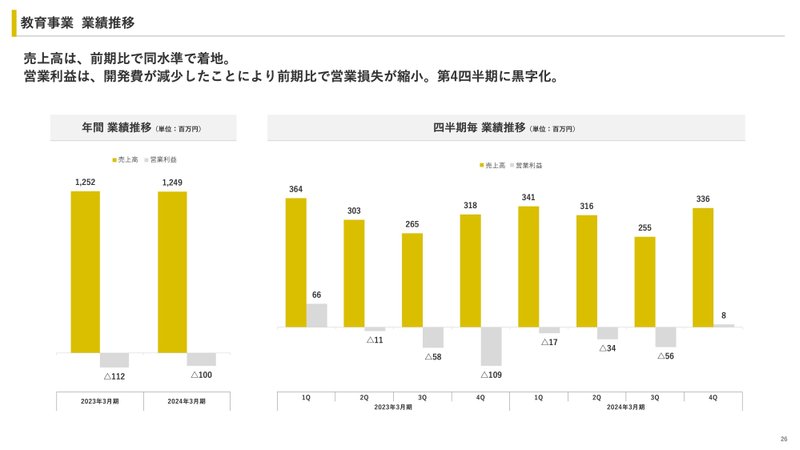

続いて教育事業についてです。現状全社目線での基本的な収益の大きな部分は投資事業と収益期待事業のアドテク・コンテンツ事業になっていますが、教育事業に関しては今、伸ばしていこうとしています。数字的には売上高はあまり前年と変わらずフラットな状況で、若干の営業赤字が縮小しているのみという形になっています。そもそもどうしてこの事業をやっているのかというところでいきますと、今日本のデジタル人材というのは既に数十万人も不足しており、今後もどんどん足りなくなり、かつ労働人口がどんどん減っていく中でユナイテッドの教育事業を通じて成長機会や成長環境を提供したいと思っています。

デジタル人材不足の拡大についてはもうすぐ数十万人、百万人足りないというような状況になると見込まれます。当然これと並行して労働人口の減少もどんどん始まってくるので、こういった高度デジタル人材の人手不足の解消にも向けて、生成AI市場というのは急激に立ち上がってきており、一気に1兆円台に到達するというところが見込まれてきますので、この状況を鑑みて我々も今後の成長軸というのを考えていきたいなと思っております。

具体的に今やっていることは、テックアカデミーやLINEヤフーテックアカデミーというオンラインでエンジニアやプログラマーを生み出すような教育ビジネスを行っています。デジタル人材を志すような個人が我々のサービスを通じてデジタル人材になるといったことや、企業に対してDXやリスキリングの研修などのサポートをしています。さらに我々のサービスを通じて育成された人が就労機会として企業に転職をするというサポートもやっています。

競争優位性としては4点あると思っています。一番大事なのはオンラインでやっているので場所的にも当然そうですし、時間とかもある程度どの時間でも受講ができるので、物理的な制約なしに学ぶことができる点です。かつ学ぶ相手が質の高いメンターであるところも強みだと思っています。いわゆる現役のエンジニアであったり現役のデザイナー、現役のマーケターから学べるというのが非常に大きい点です。競合の会社は多くありますが、基本的にはその企業のプログラムを卒業した人などが多いですが、我々のサービスは今自分でフリーランスや企業に勤めてエンジニアとして活躍されている方を講師にしていますので、そういった方がしっかりとメンタリングしてくれて、かつ卒業後に勉強だけではなくて企業からの開発案件を我々が受託してくるので講師と一緒に案件に取り組み、最終的には実践的なスキルまで身につけた上で、転職したり、自分の会社でキャリアチェンジしたりするところまでつなげているというようなビジネスになっています。

これまで我々のサービスを通じて18,000人程度のデジタル人材を生み出すことができています。そして企業向けのオンライン研修の導入は約900社というところで、大企業で言えばキリンさんやMUFGさんみたいなところも我々のサービスを活用していただいてます。主には社内のリスキリングで活用いただいているというところです。

とはいえ現状はトップラインを伸ばせておらず、かつ赤字であるという状況です。サービス的にはしっかりとコストダウンの見直しや、やることを絞れば、黒字化が可能なビジネスですので、まずは足元を黒字化しながら、生成AI領域に集中しようと思っています。

具体的には個人向けには、初めて生成AIを使う人向けのところからレベルの高いコースまで提供します。企業向けにはリスキリングの文脈でLINEヤフーさんと一緒に組んでいるサービスがありますので、それを使っていろんなAIを活用するようなコースを提供していきたいと思っています。この2つに注力しつつも、これがどこまで成長に寄与するかというところも今はまだクリアにわかっているわけではないですので、黒字化をした上で次の成長軸や投資軸を探していきます。その中で、今は生成AIにしっかりと張っていきながら、よりその中でも深い部分に張っていくべきというところを今年度探していきたいと思っています。

最後に人材マッチング事業です。この事業は小さいサイズの会社がたくさん今あるという状況です。この2年間でここに載っていない企業を含めて5件ぐらいM&Aを行っていまして、シード・アーリーで人材ビジネスを立ち上げた会社を買収していって、事業群を作ったという状況になっています。人材不足となってくる中で、副業やフリーランスが次の勝ち目になると踏んで、そういったサービス展開している企業を中心にM&Aをしてまいりました。ポートフォリオが増えましたので売上は伸びているのですが、現段階でいきますと非常にシードの段階なので成長率としてはもっと高くてもいい、高くあるべきと考えていますが、伸びていないというところが現状のこの2年間ぐらいの結果になっています。

ここに関してはまだ立ち上げ中ということで赤字は許容しておりますが、今後どういうふうに伸ばしていくかというところはまた改めてご説明いたします。このビジネスについても何でやっているのかというところを説明します。そもそも今は人材紹介ビジネス、いわゆる転職市場において企業側の方がニーズが高く、求職者が足りない状況が続いています。本来であれば我々が支援しているスタートアップに優秀な人材がどんどん流れていくべきだと思っておりますので、我々のサービスを通じて人を紹介していくことで新たな産業創出に貢献したいと思っています。

副業やフリーランスの文脈でいきますと、そもそも一人が一社の中で働くだけでは完全にもう人は足りなくなってきますので、特にハイレイヤーのような人材をどんどんシェアしていくということで人材の流動性や人的資源の最適配置を加速していきたいと考えております。

国内の労働人口減少を見てみると、現時点でやはり需給ギャップが生まれていて、企業としては正社員をもっと欲しいけど取れないという状況が続いています。一方で副業やフリーランスに関しては伸びていっていますし、今後も副業やフリーランスをやりたいという人はどんどん増えて行く見込みですので、そういった意味では今の需給ギャップに対して何かしら副業・フリーランスというところの切り口の中で解決していきたいと考えてこのビジネスをまずスタートしたというのが、この2年間になっております。

ただし、副業・フリーランスを中心に2年間やってきたのですが、依然として企業の正社員採用ニーズは高い状態が続いています。副業・フリーランスの人は多くサービス登録してくれるのですが、副業・フリーランスとしては企業側が受け入れてくれない、なかなか企業側の理解が進まないという現状がありまして、そういった中、じゃあどういうふうに戦略を変えていこうかというところでいくと、今副業・フリーランスとして我々のサービスを使ってくれている人の中には転職の潜在層が含まれていますので、転職潜在層が取れているということになります。つまりは他の人材紹介事業者に登録しないユーザーが取れているということなので、その人たちが我々のサービスを使っていただいている中で、転職意向が顕在化したタイミングで企業にも転職人材として紹介できるというふうに考えております。今年度でいきますと、副業・フリーランスを入り口として人材を集めながら、副業・フリーランスの仕事もしてもらうのですが、転職の方にもどんどん人を紹介していって、収益基盤を作っていきたいと考えております。

以上ですます。本日はご参加いただきありがとうございました。

質疑応答

Q. 今後メルカリの売却益がなくなっても今の配当は維持できるのでしょうか。また、配当の継続性と配当方針と今期の予想配当が乖離しておりまして、来期以降は大丈夫なのかなと思うのですが、考え方についてお聞かせください。

A. 配当方針を去年変えた理由もまさにそこで、メルカリの売却益もそうですし、投資事業において投資先の上場やM&Aで我々もリターンが入りましたといったところは、予想できない部分も多く、単年度に集中してしまったり、次年度にはないという可能性も当然出てくるので、その場合、配当性向だけをベースにしていると、どうしても株主還元のところも金額ベースで言うと変わってきてしまうので、そうならないように我々は一定の株主資本も有していますので、DOEを併用させていただくという方針に変更いたしました。ですので、この下の色の薄い部分に関しては、一定株主資本の大きな変化がない限りは、来期も基本的には配当を出すことができるというふうに捉えています。上の濃い色の部分に関しましては、正直今の段階では申し上げにくいというか、前期今期に関しましては我々の資金の活用状況を考えた上で事業投資にそこまで大きく使わない中、資本コスト効率を考えると特別配当を出そうという形になっております。これに関しては今後、事業の成長や各事業の中で投資する部分を今期内で見つけたいというふうに思っていますので、そこにかなり起因します。事業をまず第一優先させていただいた後に、しっかりと還元していきたいと思っています。

Q. 投資事業について、過去の実績などから御社の目標ベースで構わないので、案件ごとの回収時期などの目安を解説することは可能でしょうか。

A. 他社VCなどが実績ベースに出されたりしているので、多分そういうことをおっしゃっていただいていると思うのですが、正直相当ブレるところなので申し上げづらい部分もあります。例えば、100社投資している中でも、一部はエグジットしていたりここに載っていない投資先も多くありますので、押しなべてというところが非常に難しくて、例えばメルカリ一社で数百億のリターンが出ておりますので、例えば我々がもし200億集めるファンドだとしたらメルカリ一発でリクープしていることになります。そういったところもあったりするので、基本的な目標は10年でIRR11%以上というところをベースにしています。ただ、まだ10年といってもここから先の10年はだいぶ長かったりするので、実績を出していくとそこの齟齬が出たりするので、迂闊には出さないようにしたいと思います。

Q. 投資事業について、現状100社に投資されているということで、10年でIRR11%以上を目標にするということですが、過去10年遡ってみてメルカリを抜いた場合で利回りはだいたい今どれくらいでしょうか。

A. IRRベースで申し上げづらいのですが、投資金額に対して3倍程度です。なのでIRRベースも多分同じくらいの計算になるかなと思います。正確にそれが10年かどうかというのはちょっと切れていないというか、ユナイテッドになってから10年ですけれども、ユナイテッドという会社になる前の母体でもミクシー、グリー、ライフネット生命、メタップスなど今上場している会社にシードの段階から投資したので、そういう数字も混ざっていってしまうのですが、あまりにも古いものはカットしてできる限りユナイテッドになった時から投資しているとか回収しているものでいくとそれぐらいの数字になります。

Q. 上場を控えている3社について、いつ頃の上場を目指していて、どれぐらいの時価総額を想定されていて、ユナイテッドさんがどれぐらい持っているのかを教えていただけますでしょうか。

A. 我々としては申し上げたい部分はあるのですが、発行体側の方の意思を持ってそろって開示されるので、我々一投資家がそれをオフィシャルに、しかも上場会社である我々が申すことが難しいのですが、期待をしいるということはお伝えさせていただきます。数年以内だといいなと思います。だいたいどれぐらいの時価総額になると期待してるみたいな部分は、会社によって今の時点で時価総額がばらついているのと開示されていないのですみません、申し上げづらいですが、期待していただきたいというふうに思います。

Q. delyがLINEヤフーに資本を入れたときに、御社が売却する選択肢があったと思うのですが、そこを売らなかった決断は今正しかったと思うのか、どういう判断だったのか、投資戦略みたいなものをお聞きしたいです。

A. まず第一に、先ほどありました投資期待倍率みたいなところが定量的な分析の結果、それがクリアできるかどうかというところが中心になってくると思います。ただしその部分はブレる要素も多く、当然ゼロになるケースもございます。それでいくと次は経営者のバックグラウンドやポテンシャルとか、例えばどこの企業でやっていらっしゃったとか、そもそも起業が2回目であるとか、いろんなことがあると思うのですが、我々から見て、厳しい状況に陥ったときにも、やり続けることができるかどうかみたいなところを見ています。なので経営者の個人のポテンシャルやバックグラウンド、加えて、いい経営チームが作れているかどうか。一人では絶対できないですので、どんな偉大な会社も必ず最初の経営のところではいいチームが作れているところの割合が圧倒的に多いと思うので、そういったところがあると考えています。

なので定量的なところがまず大前提で、いろんな社内のルールをどれくらいクリアしているか。あとは定性的にその経営者や経営チームの可能性を我々がそれぞれキャピタリストとして感じられるかどうかみたいなところでやっています。

売却についても基本的には先ほどあったIRRをベースに行うのですが、delyに関しては正直今で言うLINEヤフー、昔で言うとヤフーベンチャーズに売却されるときに我々も売却する選択肢は当然あったのですが、投資時に我々が持っていたポテンシャルでいくともっといける、もっとIPOまでたどり着けるというふうに思っていたので、当時はあのタイミングで一定の利益を得るようなことをせずとも保有し続けた方が良いと考えました。ただ我々は、皆さんが例えばファンドビジネスのように、いろんな会社からお金を集めて我々が運用しているような会社を、自分のマネーでやっているので、特にそこの判断をより大きい方にかけたという感じで間違ってないと思います。

Q. 人材事業について、先ほどのお話だとIT系とかサービス系の会社が多いと思うのですが、例えば物販・飲食とかそういう会社にお金を出すという選択肢はあるのでしょうか。

A. 正直、今のタイミングでは我々の今やっているビジネスからすごく遠いですので、ないというのが正直なところですが、労働人口減みたいなところをまずターゲットに考えると、どんどんエッセンシャルワークも含めて足りなくなってくるところって本当はホワイトカラーよりそういったところだと思っています。ただ、今の我々でいくと飛び地すぎて、そこに一足飛びにはまだ行けないというのが正直なところです。

Q. 投資事業について、何名くらいのチームでやっていて、そのチームの方々はどういうバックボーンの方々がやられているのかお伺いしたいです。

A. トータルで今10人くらいで、うち6人くらいがキャピタリストと言われる投資先を探してきて実際に投資実行をするというところをメインでやっているメンバーなのですが、これが多分他の会社と一番違うところで、普通にビジネス職として採用した新卒たちが何年にも渡ってやっています。なので1年目の今年入った新卒も配属されていますし、去年のメンバーもいます。当然投資事業を見ている責任者はしっかりバックボーンを持った、かつユナイテッドの中でも非常に長いキャリアを持っている人間がやってくれています。例えばいろんなファンドビジネスをやっている会社さんみたいに、金融畑出身の方とか元々起業家である方で構成されている、そういうスター軍団では正直ないというところですが、ユナイテッドの中でしっかりとロイヤリティを持って働いてくれていて、かつ投資事業で求められることをこなせる、しっかりとそこで力を発揮していけるような素質を持った人間がやってくれているので、投資件数でいうと人を増やす度に増えていますし、結果的にもまだその子たちが投資したのが10年とかいう期間になれば、EXITはすごく先だと思いますが、いい投資先が出てきていますので全員が全員そういう投資家っぽいとか、金融家っぽい人じゃなくても、我々は伸ばしていけるんじゃないかなという風に思っています。

残りの4名とかのメンバーに関しては、投資した後にその会社が伸びるために、伸ばすために、一定ユナイテッドの中でもリソースを割いて、例えば一緒に事業計画を作るみたいなVCっぽい仕事もやりますし、もっと言えばマーケティング戦略を考えて一緒に運用するとか、例えばその会社の人材の採用要件を我々が作って、我々が人材のエージェントとかユナイテッドの人材事業と繋いで人を取れるようにするとか、本気のハンズオンを我々が必要だと思うところに対してやっているというところで、主にはプロパーで入ったメンバーでやっていて、ヘッドの人間は外資系コンサル出身とかのメンバーがやってくれているという感じです。

なので投資をまず広げるところと、投資した後にその会社を成長させるために、お金出して終わりではなくてしっかりと足も動かすみたいなところを、今の投資のメンバーがやってくれているという感じです。

Q. 教育事業について、今期は生成AIにベットするというお話だったのですが、テックアカデミーさんは生成AIの教育に関して何か強みや他社と比べた独自性があるのでしょうか。

A. 正直、教える内容でいくと非常にコモディティ化をすでにしていると思っていますので、そこに関しては多分、習得するまでの時間や金額みたいなところが、BtoCの部分でいくと対受講生が選んでくれるものになるかどうか、要はほとんどプライシングとか設計によっちゃうので、そこの内容の差別化は今正直できているとは言えないと思いますし、今後も難しいと思います。どの会社も。

なので、そこに関しては正直マーケティングとかサービスの設計、プライシングで勝負していくというところです。今後一番伸ばしていきたいと思っているのは対企業の部分ですね。ここに関しては、正直企業の方からは今研修してくださいという依頼が多くて、それは差別化できないと思いますし、実際に生成AIを企業の中で使って、生産性向上に取り組む人が出てくるみたいなところまでやりたいので、どちらかというと教えるところからその企業の中で生成AIを使ってワークするところまでフルサポートしていくというところで差別化していきたいと思っています。なので、そっち側で収益を上げられるようにしたいのと考えています。

Q. 先月発表したAI VTuber事務所への出資はいくらぐらい、もしくは何パーセントぐらい出資なのでしょうか。

A. いくらかという話は話せないので、まず、いくらかというよりはそもそもベンチャー投資というビジネス自体のおおよその規模感みたいなところでいくと、シードとかアーリーという、会社ができて経営チームができてプロダクトができて、それが伸びる伸びないちょっと伸びているぐらいのところをシード・アーリーとすごいざっくり定義するところでいくと、基本的には我々が筆頭の株主になる、その時に一番お金を出すと言った時は1億円以上出します。そうではなくて、すでにどこかが筆頭をやると言った時に我々がフォローで投資するという時は数千万円前半から中盤くらいが多くなるので、さっきのAI VTuber事務所の話でいくと後者の方です。

Q. この投資をしたので、投資先の会社がうまくいかなかった場合、資金はどのようになるのでしょうか。

A. お金を貸すわけではないので、全てなくなります。我々がまず会計上は減損します。なので、いわゆる備忘価格1円まで減損するので、ユナイテッドではPL上の営業利益にヒットします。毎年当然数件、例えば5千万円出したけど1円になったなど会計上はあります。ただし、その会社がなくならない限りはいつかリターンが出る可能性もあって、監査法人と話した結果、1円にしたけど3年後4年後に頑張って伸びて上場して我々としては評価1円のものが数千万円、数億円で返ってくるみたいなものもあります。会社が潰れない限りは我々が売らない限りは、どこかしらリターンが出る可能性はあり続けますが、財務上はある程度早めに減損判断をします。

Q. 人材マッチング事業が今育てているという話はありましたが、ここ数年増収になっていないのは何が原因なのでしょうか。

A. 副業やフリーランスをやりたい人はとても増えていて、我々も低いマーケティングコストで集客ができます。ただし、企業が副業やフリーランスを受け入れてくれないというのがすごく多いです。思っていたよりスタートアップでも、例えば我々のような上場しているようなネット企業でも、みんな副業やフリーランスをすごく劣後させていて、やっぱりトップに転職、いわゆる正社員が欲しいというニーズが高いです。思ったより需給ギャップが大きくて、2年ぐらいそこにベットし続けたのですが、そういうのがハードルです。

ただ人が取れているということは、この労働者不足の中でいうと非常に競争優位になると思っているので、今まで副業・フリーランスに一直線に投げていたものを、転職いわゆる人材紹介ビジネスの方を今期から注力して、そっちでまずはグロスベースで売上を上げていくということをやっていきたいと思っています。ただどういうところに出していくのか、どういう人を輩出していくのかというところで、今まだ軸足を定めていないので、当然必要な部分や必要なスキルみたいなところを埋められるようには広げていきたいと思っています。

投資の皆様へ

本日はお時間をいただきありがとうございました。またたくさんご質問いただいてありがとうございました。前期今期と我々の今持っているキャッシュの中で必要な株主還元というのはできる限り提供させていただいているのですが、やはり事業が成長していないということが一番今我々が課題だと思っていますので、しっかりと事業を伸ばしていって、自分たちの持っている資金をそっちに振り向けていった上で、必要な株主還元を行っていくみたいなところで、株価をもっと高めながら株主の皆様にもお返しできるような環境を整えていきたいと思っています。先ほどのワンダープラネットさんと合わせまして、ぜひユナイテッド、ワンダープラネットの株式購入等を検討いただければと思っております。ありがとうございました。