[書き起こし]INFORICH(9338)IRセミナー&質疑応答 2024.8.21開催

2024.8.21に開催致しましたINFORICH(9338)IRセミナー&質疑応答の書き起こしになります。

登壇者

代表取締役社長兼執行役員CEO 秋山 広宣 氏

取締役兼執行役員CFO 橋本 祐樹 氏

IRセミナー

秋山氏)

お世話になります。本日も皆さまご参加いただきましてありがとうございます。いつもお世話になっております。大変恐縮なんですが、僕がですね本日4時15分で海外の出張で絶賛ChargeSPOTを拡大している関係でですね、ちょっと事前に本日は退室をいたします。その後の質問をしっかり橋本がご対応していけたらというふうに思いますので、何卒本日もよろしくお願いいたします。

それでは早速中身に入ってまいりたいと思います。本日もいつも通りですね、私CEO秋山とCFOの橋本二名で説明をさせていただけたらと思います。

まず本日の流れでございます。決算サマリーをまずはご説明をさせていただきます。その後決算の詳細の内容について説明をいたします。その後にトピックス、そして直近の取り組みという紹介に移ってまいりたいと思いますので、よろしくお願いいたします。

決算説明資料サマリー

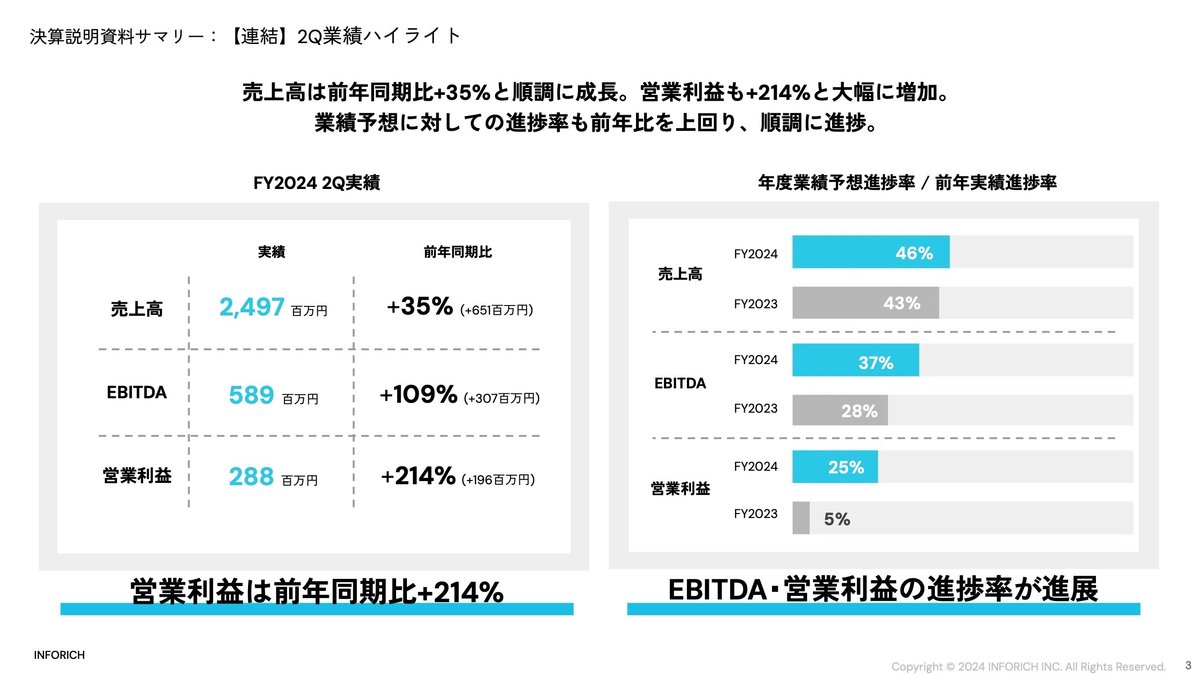

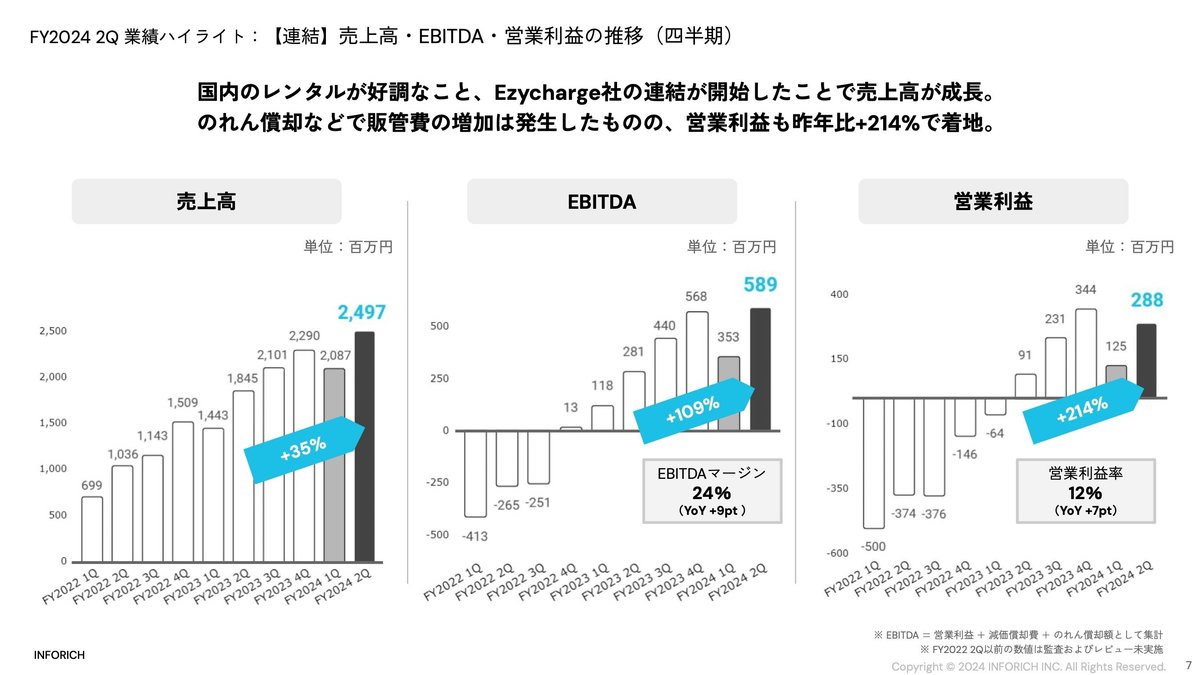

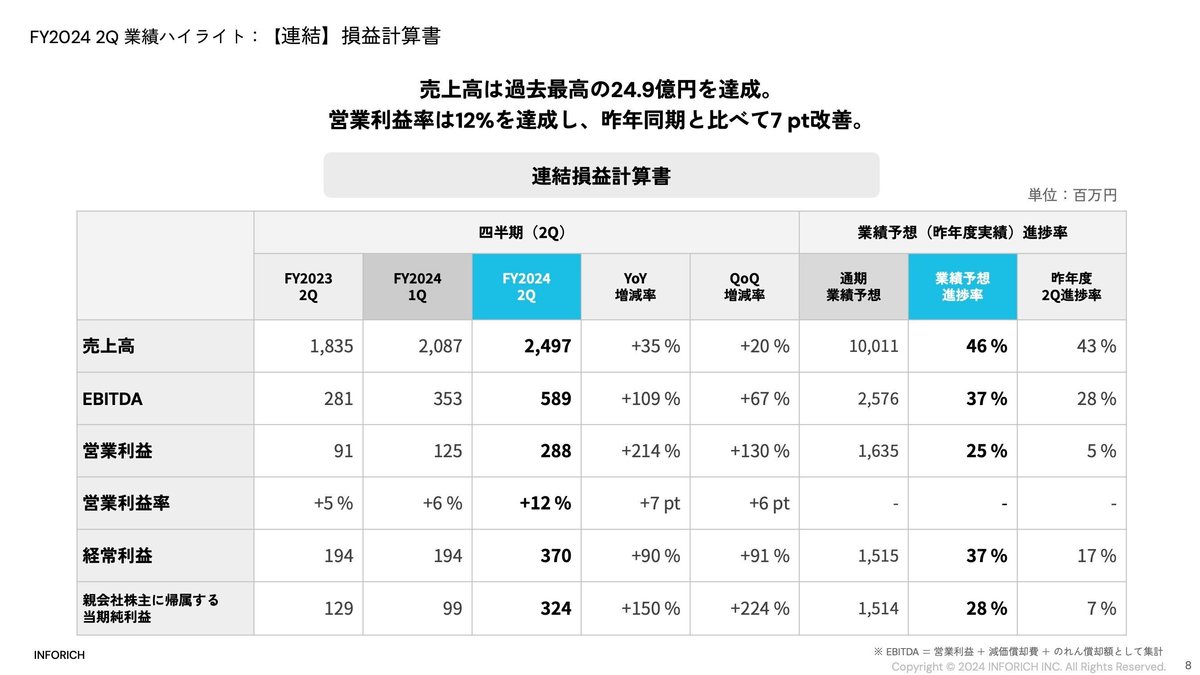

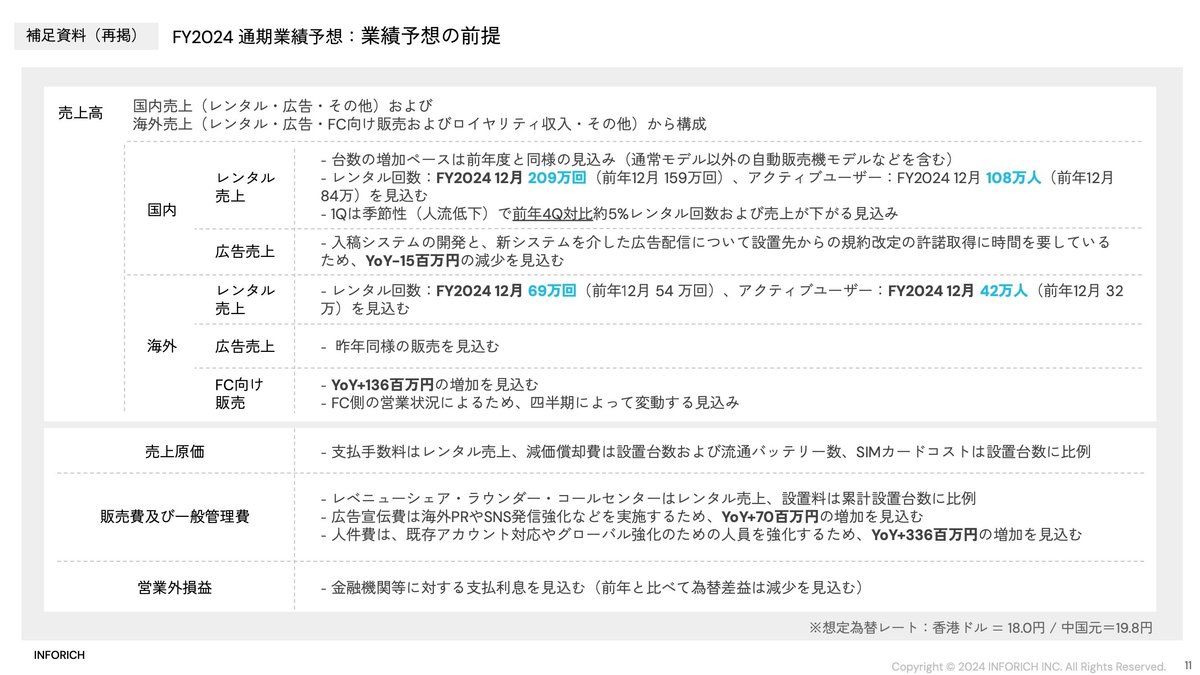

早速業績ハイライトから触れさせていただきたいと思います。まずはですね本期ですけれども、売上高は前年同期比で35%増と順調に成長しております。営業利益も214%増加と大幅に昨年を上回る着地となりました。

業績予想に対する進捗率です。これはですね売上高は昨年の第2四半期時点の実績に対する進捗率43%を上回って46%となりました。EBITDAは28%から37%、営業利益は5%から25%と好調に進捗をしております。第2四半期の予算対比を見ても各項目予算を超過している状況でございます。

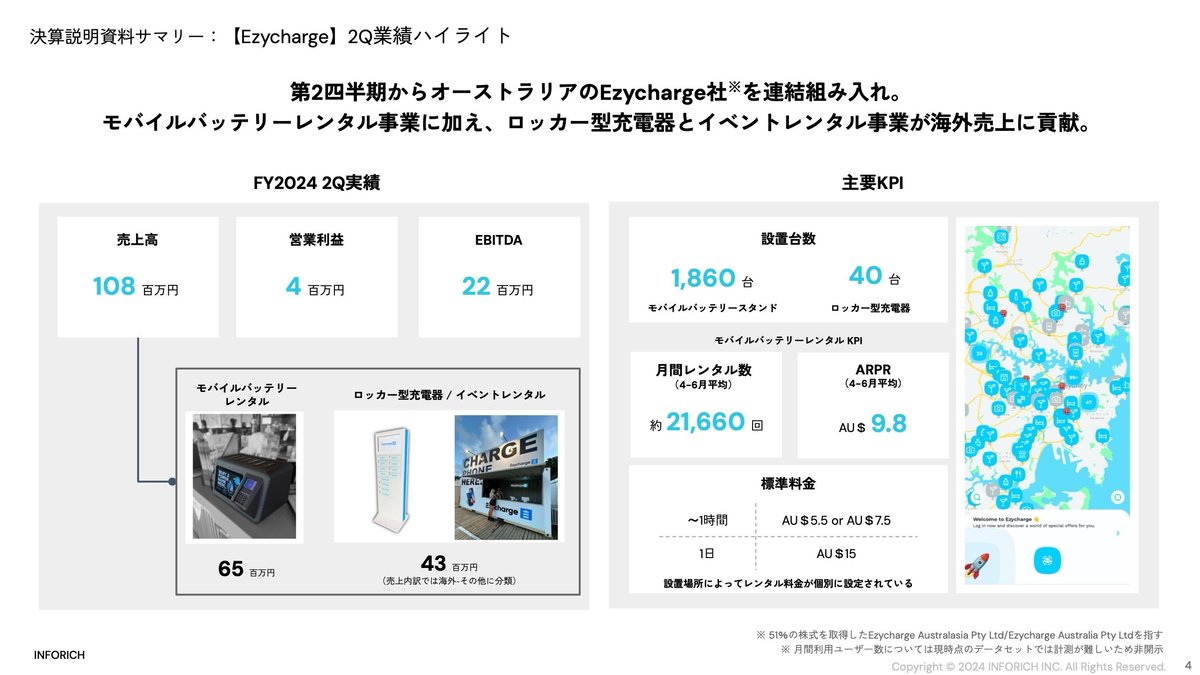

続いてオーストラリアですねEzychargeの実績について触れさせていただきたいと思います。第2四半期から連結組み入れしましたオーストラリアのEzychargeの実績業績についてです。売上高はChargeSPOTと同じ携帯のモバイルバッテリーのレンタルサービス6500万と、そしてロッカー型の充電器というのもやっておりまして、イベントでのレンタル需要で4300万円を合わせて約1億円でございます。

現在は台数がモバイルバッテリースタンドが1860台、ロッカー型の充電器は40台でございまして、月間のレンタル数は第2四半期の3ヶ月を平均しますと約2万1660回でございます。ユーザーごとの平均利用料金ARPRと呼んでますが、およそ9.8オーストラリアドルでございます。日本円にすると約1000円っていうところですかね。標準的な料金は1時間までで5.5から7.5オーストラリアドルになります。1日までのレンタルが15オーストラリアドルでございます。そこからその場所の需要によって高め低めなど日本よりも細かめな価格設定をしております。

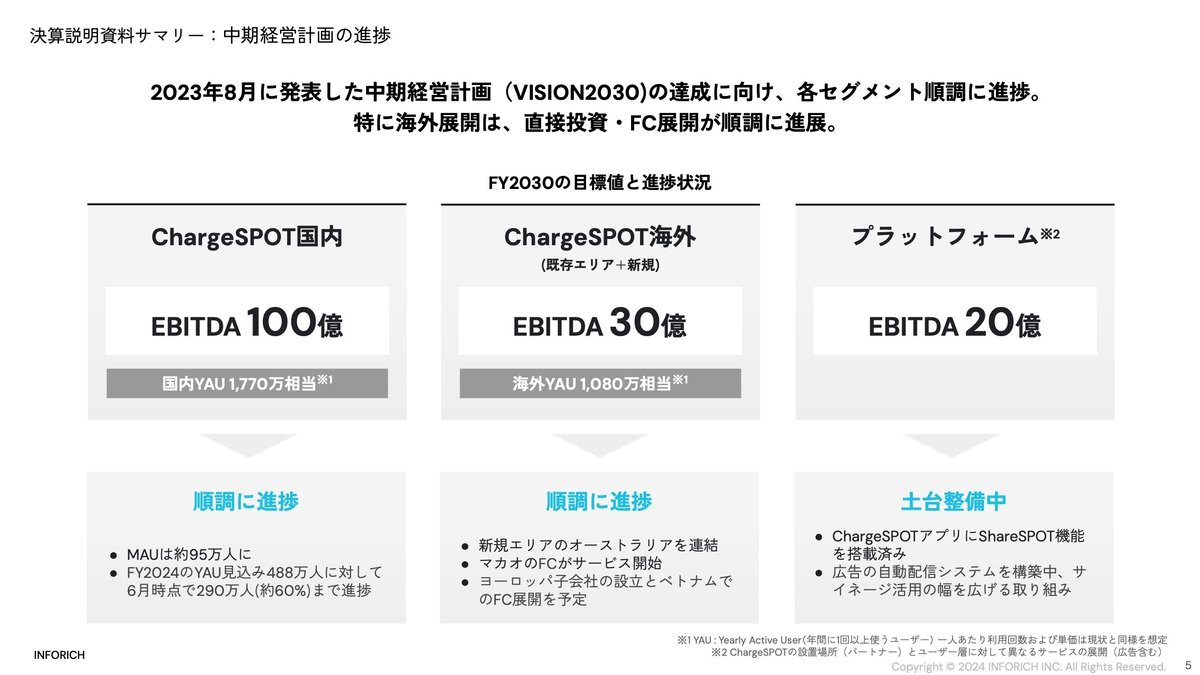

中期経営計画の進捗に早速入ってまいりたいと思います。昨年8月に発表しまして今年3月にアップデートを行いました中期経営計画VISION2030に対する進捗率を説明させていただきます。

中期経営計画では目標値をChargeSPOT国内、ChargeSPOT国外、そしてChargeSPOTの設置場所とユーザーに対して広告を含む新たなサービス展開をしていくプラットフォームの3つに分けて設定をしておりました。

この中でChargeSPOT国内については国内YAU1770万相当のEBITDA100億円を目標に設定をしていますが、MAUは6月時点で95万人になりまして、YAU見込みでは488万人としているところすでに約60%の290万人を達成しております。順調に進捗をしている状況です。

海外については新規のエリアを含めてYAU1080万相当EBITDA30億円を目指しております。今年はすでにオーストラリアのEzychargeの株式取得を実施をしまして、他にもマカオでのフランチャイズ展開をして開始をしております。また前回8月13日に発表しましたヨーロッパ子会社の設立とベトナムでのフランチャイズの展開についての開始を予定しております。ヨーロッパの子会社については後ほどまた改めて触れさせていただけたらと思います。

プラットフォーム事業についても成長に向けた土台作りを実施をしている状況でございます。

それではここからですね業績の細かいところCFOの橋本から説明をさせていただけたらと思います。よろしくお願いいたします。

FY 2024 2Q 業績ハイライト

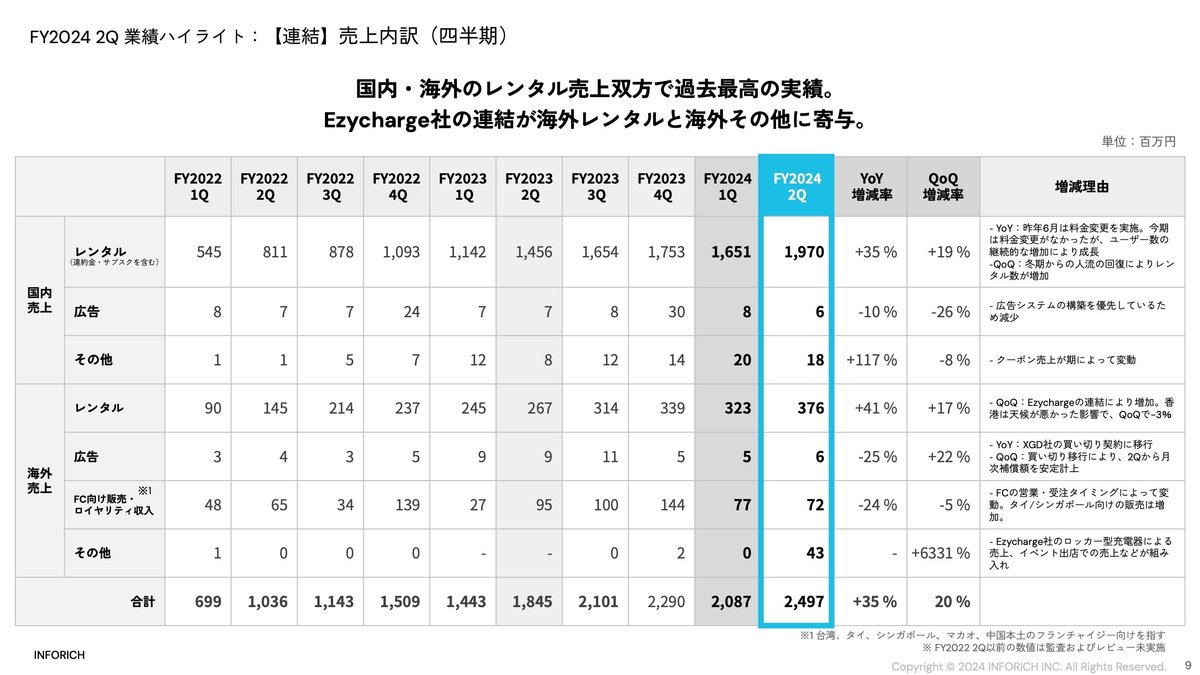

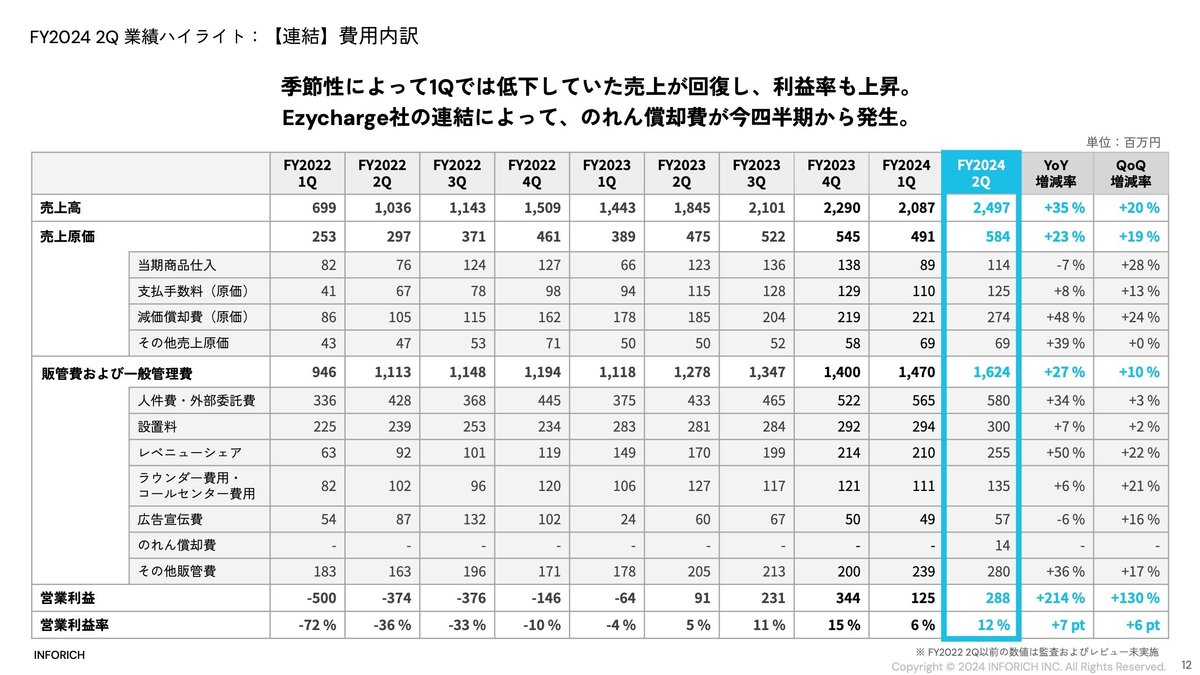

橋本氏)まずは四半期ごとの推移のページになっております。売上高、一番左側ですね売上高については国内のレンタル売上、これが好調であるということとオーストラリアの連結が開始したことに伴って前年比で35%増という結果になっております。EBITDAについてはYoYで109%増ということで過去最高の実績となっております。営業利益についてはのれん償却費等々もありまして214%、数字としては第4四半期少し減ですけれどもYoYで214%大幅に増加して着地している状況です。

売上高から営業利益につきましては先ほどご説明した通りでYoY、QoQどちらで見てもポジティブな結果というところでございます。

業績予想の進捗率も冒頭ありました通り、昨年対比で全てポジティブに推移しているという状況でございます。経常利益と親会社株主に帰属する四半期純利益、こちらも過去最高の数値となっております。

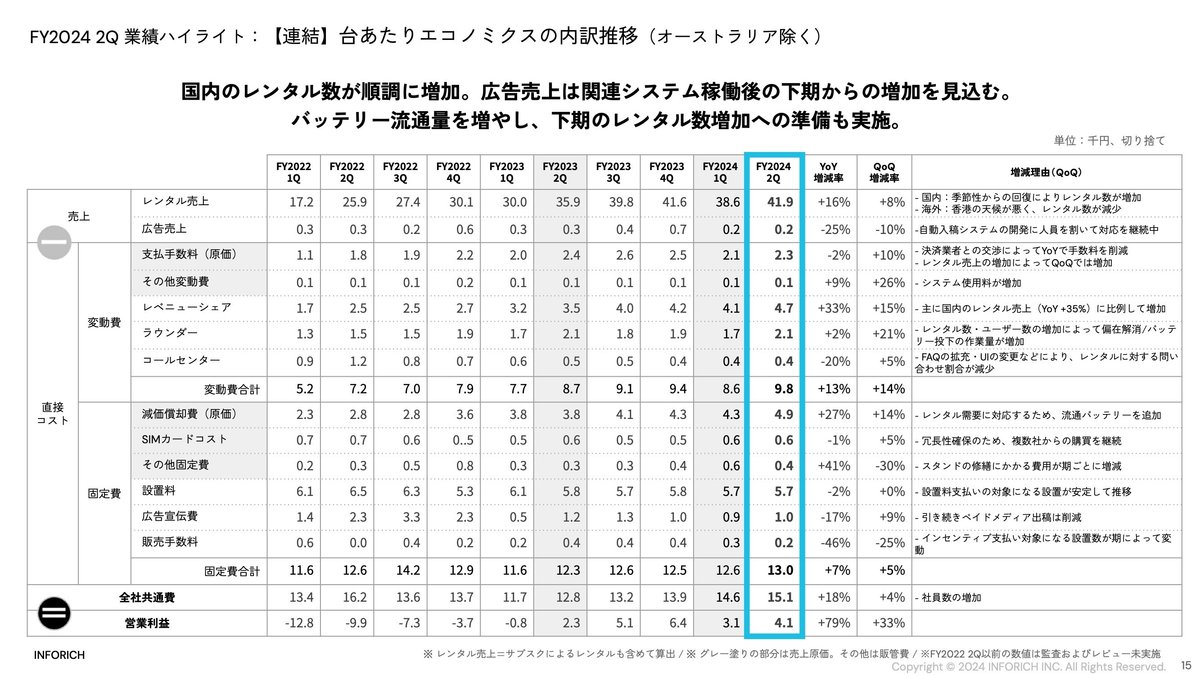

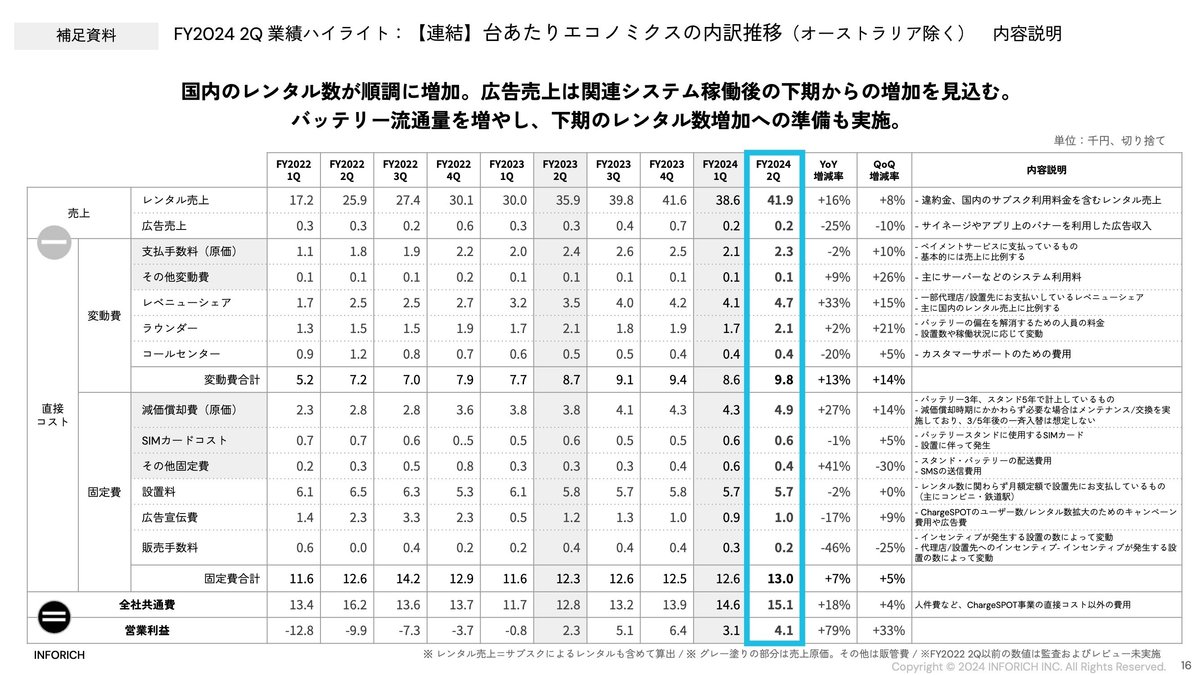

売上の内訳になります。今回からオーストラリアの数字が連結されておりますが、海外売上のレンタルとその他、それぞれに入っております。後ほどご説明させていただきます。

まず国内のレンタル売上につきましては、第1四半期の季節性のへこみからしっかり回復しまして、QoQでも約20%増えましたので、過去最高の数値となっております。去年の6月に料金改定をしております。今年は7月の改定ですので、第2四半期の中に占める6月については料金改定が既に一周しております。1か月分は一周しております。その状況の中でも、YoYで35%増と国内は非常に堅調に強く伸びているという表れかと思っております。

大きいところだけ触れてまいります。次が海外の売上、海外レンタル売上ですね。こちらに今回のオーストラリアのモバイルバッテリーシェアリングサービス6500万円分が追加されておりまして、YoY、QoQともに強い増加をしております。ここのメイン、今まで香港でしたが、香港についてはQoQで主に天候要因でQoQ減という状況でございますが、YoYではまだ20%弱ぐらいしっかり天候要因があるとしても伸びているという状況でございます。

先ほど秋山が中期経営計画の海外の部分を触れてまいりましたが、引き続き既存を拡大させていくとともに、新規エリアの開拓による売上追加というのを双方進めていく次第です。

あとFC向け販売、ロイヤリティ収入になりますが、こちらはフランチャイズ側の設置営業タイミングによって弊社への受注タイミングがブレてまいりますので、結構四半期では凸凹数字が動きます。今回についてはタイとシンガポールの受注が少し増加してますが、主に台湾フランチャイズからの受注が減少した影響で、YoYでは微減という状況でございます。

あと海外のその他のところには冒頭にありました通り、オーストラリアのロッカー型充電器とイベント売上の売上が追加されてまして、今までほとんど発生してなかった項目ですが、今回4300万プラスされたことにより、こちらも売上増加に貢献しているという状況でございます。

費用の項目大どころを表示しております。ここでは売上原価と販売費及び一般管理費の合計欄を見ていただきますと、売上のYoY増加率35%に対して原価が23%、販管費が27%ということで、従来申し上げている通り売上の増加率よりも低く抑えられているという状況でございます。

少しコスト構造のところを触れてまいりますが、決済とは何かというと支払手数料原価、こちらの内容が決済手数料なんですが、今年の頭から決済手数料業者の変更ないし交渉によりまして、決済手数料率が大きく改善しています。基本的には売上連動の数がYoYで8%しか増加していないというのは、ここの契約変更等によるものでございます。

あとは人件費の部分ですね。全体的に今回からオーストラリアが連結されていることによってコストそれぞれ増えてますが、人件費外部委託費のところですね。ここはYoYでの社員数増と外部委託費、主にオーストラリアの買収にかかる費用などが発生している影響になります。

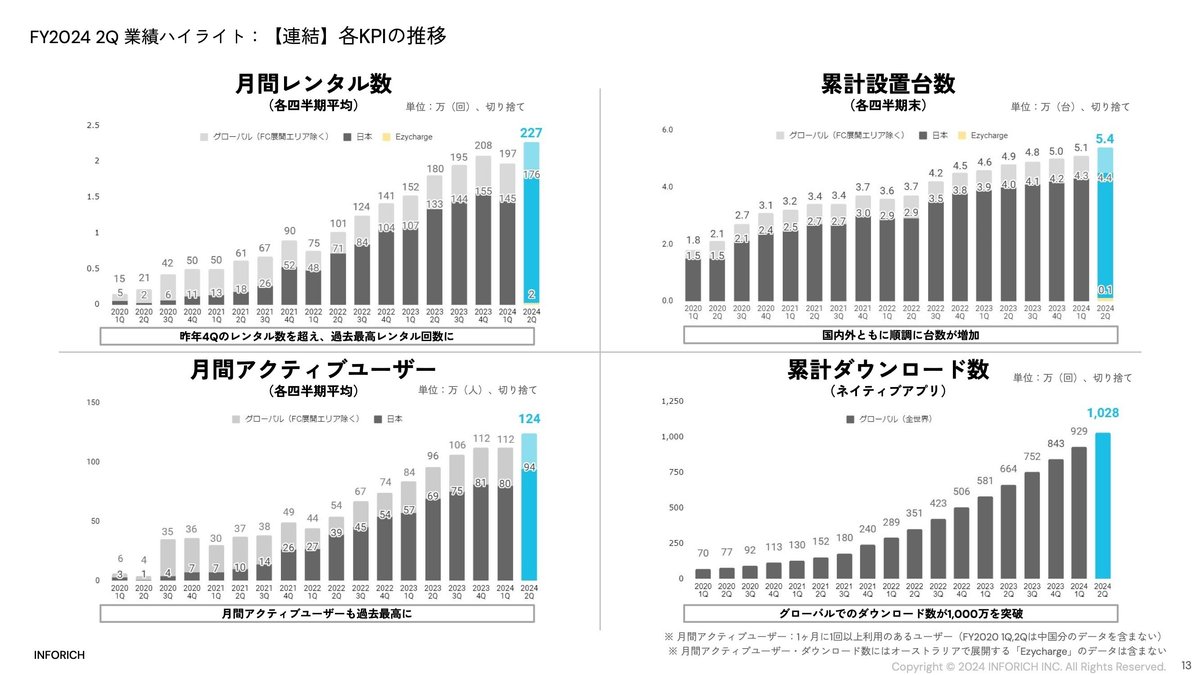

続いてKPIの数字いきましょうかね。左上が月間のレンタル回数です。こちらのページを見てみましょうかね。こちらのページも今回からオーストラリアの分を別記して表示しています。レンタル数と設置台数のところも見えになっておりまして、かつ数字が小さいので少し見にくいかと思いますが、オーストラリアでいうと大体2万回のレンタルが生まれているという状況です。

月間レンタルのところのサマリー説明に行きますが、昨年の第4四半期ですね、時を追うごとに基本増えていって第1四半期が弱いというような傾向があるんですけれども、季節の凹みを乗り越えて、かつ過去一番多かった第4四半期これも乗り越えて、過去最高のレンタル回数となっております。

設置台数については順調に速度でしっかり伸びています。左下のアクティブユーザーですね、こちら実はオーストラリアのデータセット的に同じようなデータが取れないということで、今回まだオーストラリアについては加えておりませんが、基本的には過去最高のユーザーの方が多いです。こちらはオーストラリアのデータ数で終わった第2四半期となっております。

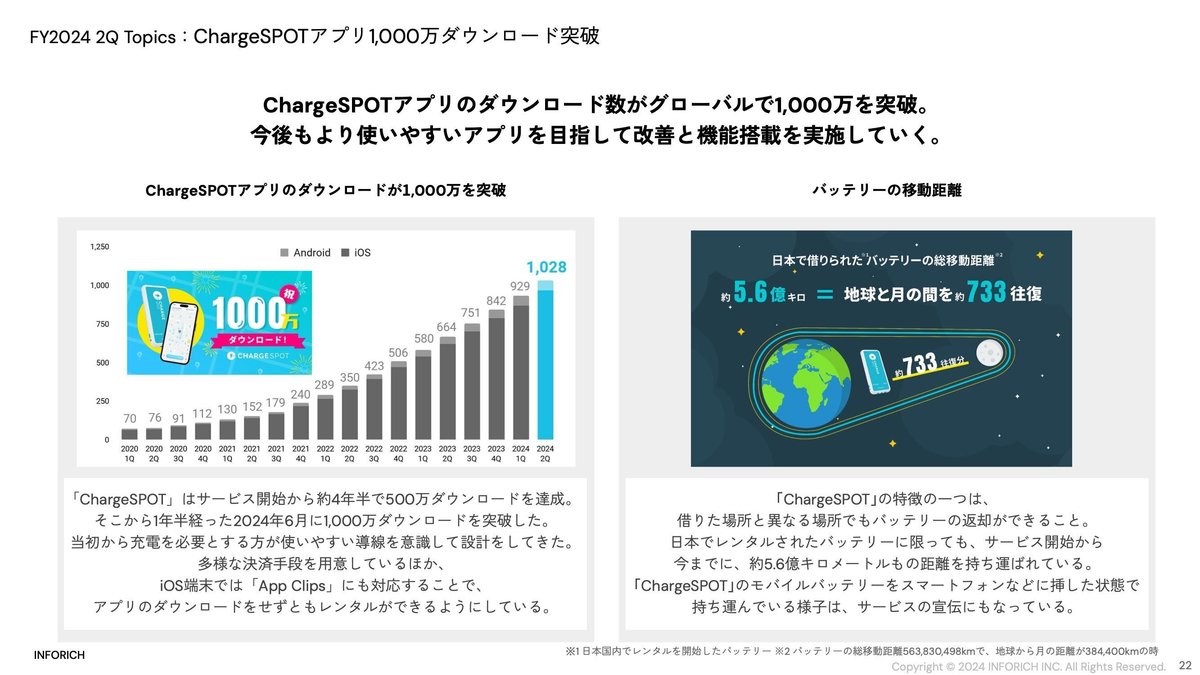

右下ダウンロード数は順調に伸びまして、6月に1000万ダウンロードを超えております。

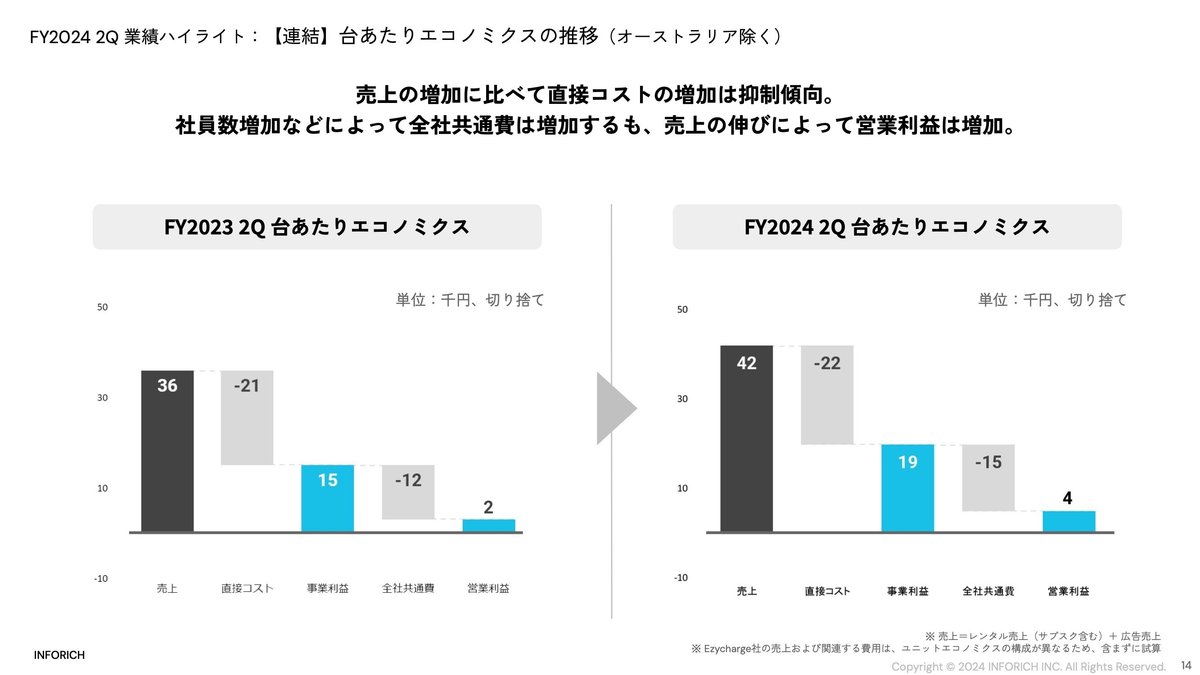

こちらは引き続き開示させていただいております、バッテリースタンド1台あたりのエコノミクスになります。オーストラリアはエコノミクスの構造が少し異なってノイズになってしまうので今回は入れていません。

今まで通り日本、香港、あとは中国の直営の数字になっていますが、YoYで見ますと1台あたりの売上、こちらが着実に増加しております。その一方で直接コストと言われる部分はそれほど増加していないので事業利益がしっかり増え、営業利益も結果的に伸びているというような第2四半期になります。

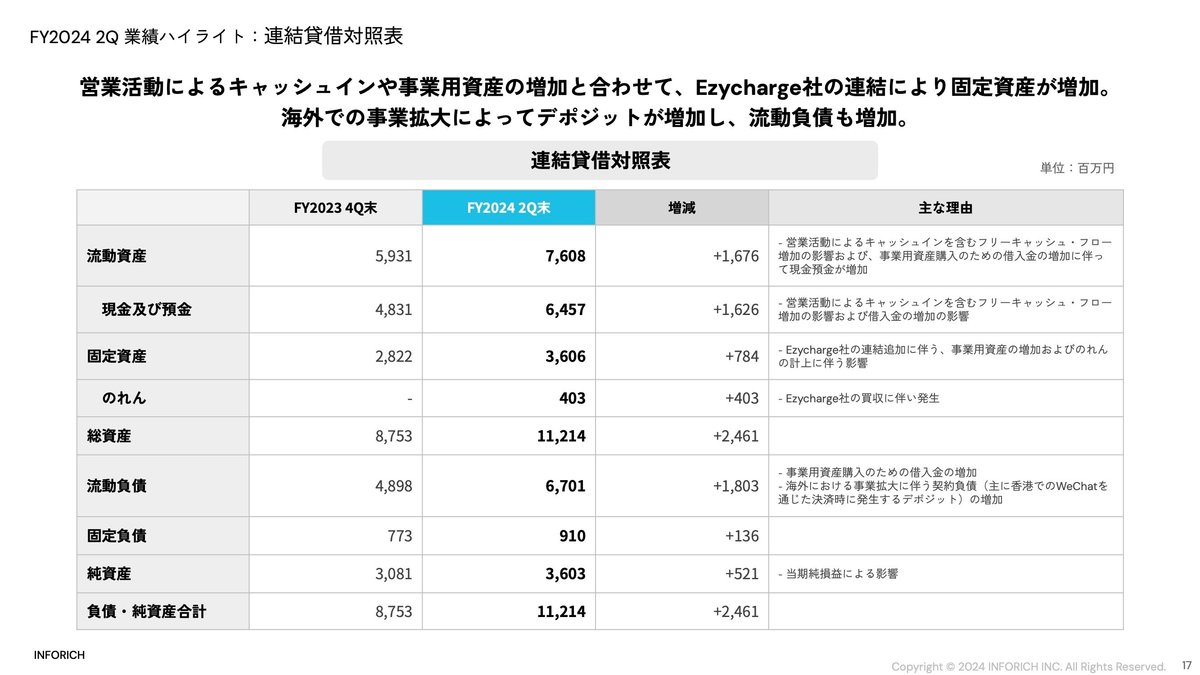

こちらはBSですね。いつもと変わるところで言うと今回のEzycharge、オーストラリアの連結によってのれんが生じております。あとはキャッシュについては次のページにもありますが、順調に伸びております。次のページ行きましょう。

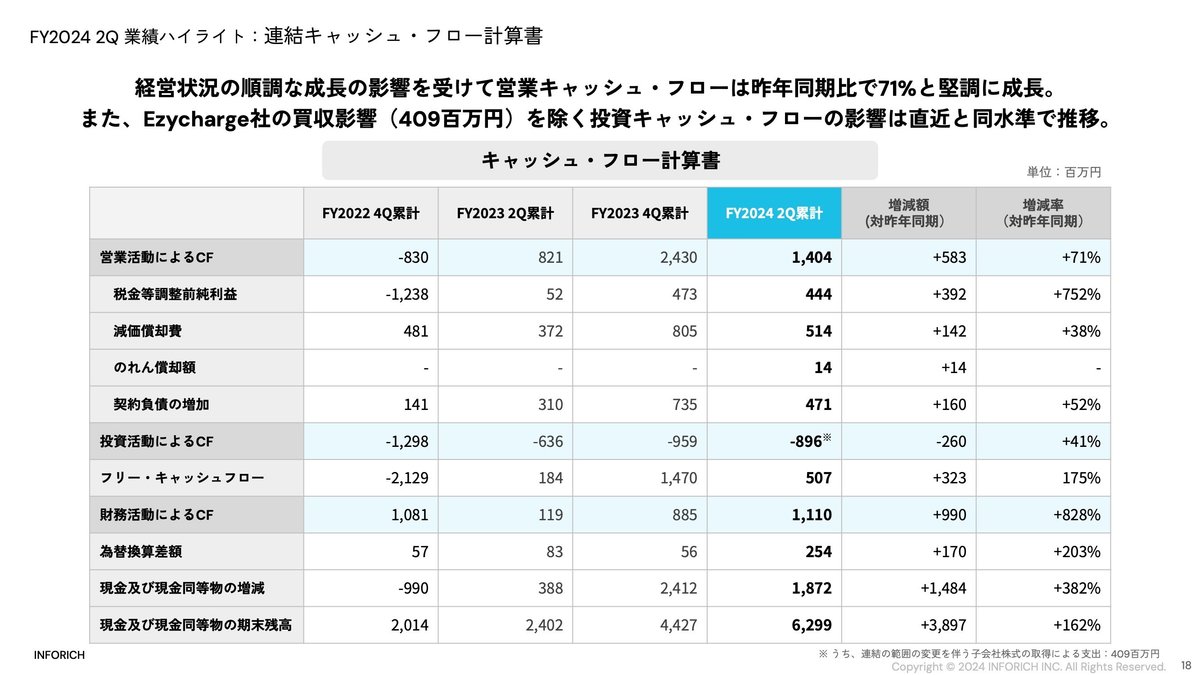

営業キャッシュフローしっかり伸びてます。昨年はYoYで71%増という状況です。投資キャッシュフローについては、第2四半期までで去年の第4四半期と同じぐらいの水準になってますが、オーストラリアの買収で大体4億ぐらいかかっているので、それを除いていただくと例年通りの水準で、フリーキャッシュフローがしっかり伸びてきているという状況になります。

FY 2024 2Q Topics

秋山氏)それではここから秋山から第2四半期のトピックス紹介をさせていただきたいと思います。

まず新規設置ですね。今期もコンビニ小売などのチェーン店、そしてイベント会場など設置を続けて増やしてまいりました。既存のアカウントの拡大も含めて第2四半期で国内で1744台を設置しております。

そして鉄道ではつくばエクスプレス、名古屋市交通局への設置が開始をしております。他にも観光地で多くのキャラクターショップやカフェを運営している寺子屋グループなどをレンタル数の向上につながっております。ZEPPや横浜スタジアムなどイベント会場もレンタル数が向上でございます。その他の設置状況についてはこちらも一部の設置先ではありますが、アペンディックスに掲載をしておりますのでぜひご覧いただけたらと思います。

先ほど橋本からも1000万ダウンロード突破という次のページですね、触れさせていただきましたが、本当こちらもまずは何よりもユーザーの皆様、そして、設置先の皆様、バッテリーの偏在をご協力いただいているラウンダーの皆様、改めてこれを達成できたことも皆様のおかげですので、本当にこの場を借りて感謝を述べたいと思います。ありがとうございます。

本年6月にはアプリダウンロード1000万を達成したわけですけれども、ChargeSPOTのアプリは当初から充電の必要とする方にとって使いやすい機能と動線を意識して開発を行いました。多様な決済手段を引き続き付け足していったりしています。iOS端末ではカメラでQRコードを読み込めばアプリのダウンロードをしなくてもレンタルできるApp Clipsなども対応していたりします。

ChargeSPOTは借りた場所と異なるところで返却できるわけですけれども、多くの方がスマートフォンのバッテリーをつなげた状態で持ち運びをしますので、今までにも日本で借りたバッテリーを持ち運ぶことができるようになっています。日本で借りられたバッテリーの総移動距離を右側に出してみました。5.6億キロと多くの方に持ち運んでいただいたんじゃないかなと。果たしてこれが多い数字なのか少ない数字なのか、なかなか測りづらい部分もあるかもしれませんが、ますます皆さんでの総移動距離を増やしていくような、活動にもつながっていけたらというふうに思っています。何がここで言いたいかと言いますと、これ自体がChargeSPOTの宣伝活動にもつながっているという文脈ですね。より使いやすいアプリを目指して改善を進めていきたいと思います。

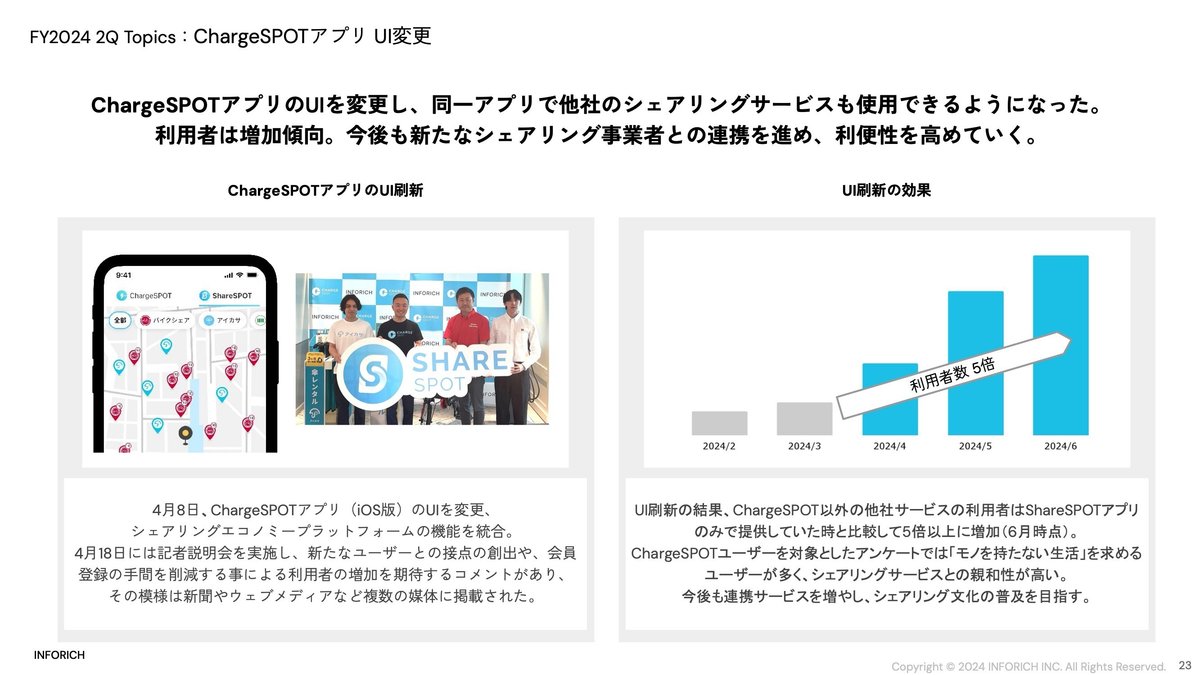

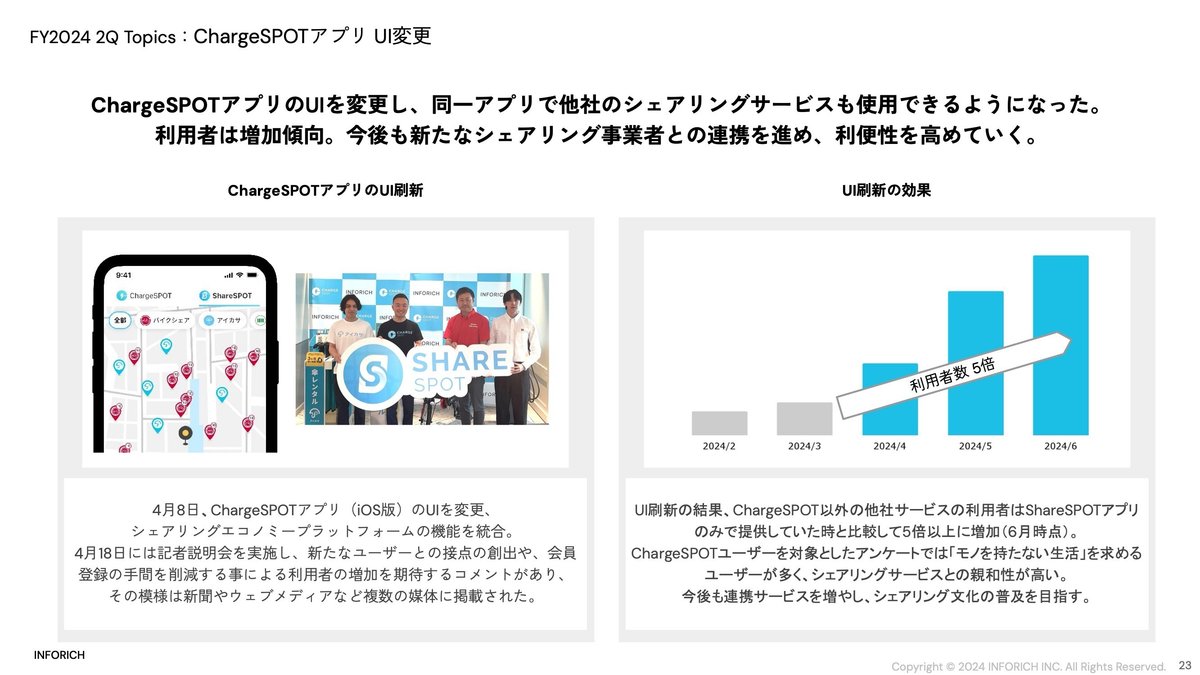

次のページになりますが、UI変更もこの間させていただきました。まずはShareSPOT、これはiOS版先行としておりますが、ChargeSPOTのアプリの中に、隣のボタンで、ShareSPOTの機能が搭載をされております。これによって他のシェアリングサービスをご活用いただけることにもなりました。UI刷新のこの結果でですね、他社のサービスの利用者数は約5倍まで成長しております。ChargeSPOTユーザーを対象としたアンケートでも、物を持たない生活を求めるユーザーが多いことがわかっておりますので、ここにも対応しております。このような要素が一つの冊子になったんじゃないかなというふうに思っています。

現在としましては、aikasa、tocomoバイクシェア、e-office、そしてプラゴ、充電スタンドに加えて、今後もまたますます新たなサービスとの連携を進めていく方針でございます。

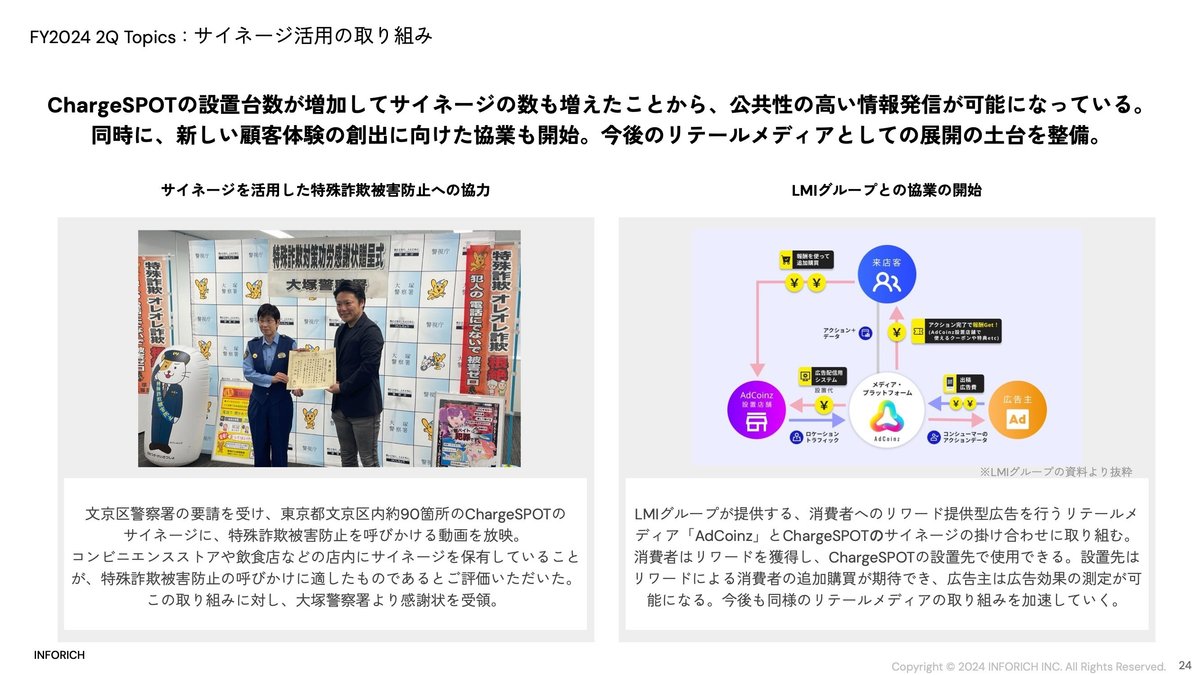

続いて、サイネージの活用になります。広告放映のシステムも全ての台に我々ございますが、台数が増加していることから、公共性の高い情報の発信ができるようになってきました。文京区内で90ヵ所で特殊詐欺防止を呼びかける動画を放送しまして、これは大塚警察署からも感謝状をいただいたりしました。

また、LMIグループさんとはですね、このLMIグループさんというのは、消費者へのリワードの提供型広告を行うリテールメディア「AdCoinz」とChargeSPOTのサイネージの掛け合わせに取り組んでおります。消費者はリワードを獲得し、ChargeSPOTの設置先で使用できることで、設置先は売上げの増加に期待できるというメリットを出したり、さらに広告主に対しても広告効果の測定ができるというメリットを提供できております。今回の協業をはじめ、今後は小売店を広告メディアとして活用するリテールメディア広告としてもChargeSPOTを展開していく取り組みを進めていきます。

続いてのページです。シンガポールFCですね、海外展開についてご紹介の一環となります。シンガポールフランチャイズを昨年の10月に発表しまして、12月あたりからですね、台も置いて展開をして、4月にローンチイベントを実施しました。ご覧いただけます左のページ側のTGAPさん、これはティーガイアさんの子会社になりますけれども、年間1000台の展開を目指すという発表をこの時にもさせていただいています。

右側がモンスターハンターNowと連携をしたゲーミフィケーション取り組みも実施したものとなっております。これはNianticさんが展開するモンスターハンターNow、このゲームはだいたい1500万ダウンロードを突破しているゲームですけれども、今シンガポールの大手コンビニエンスさんCheersさんというところで、ChargeSPOTをレンタルしますと、レンタルしたモバイルバッテリーをカメラで映すとモンスターハンターNowのARが出現するというキャンペーンを実施をしております。これも非常にシンガポールでは話題を呼んで展開につながって、また借りる方にもつながっていると。こういった借りたいと思っていただける工夫を、ますます海外、国内構わず展開をしていきたいと思っております。

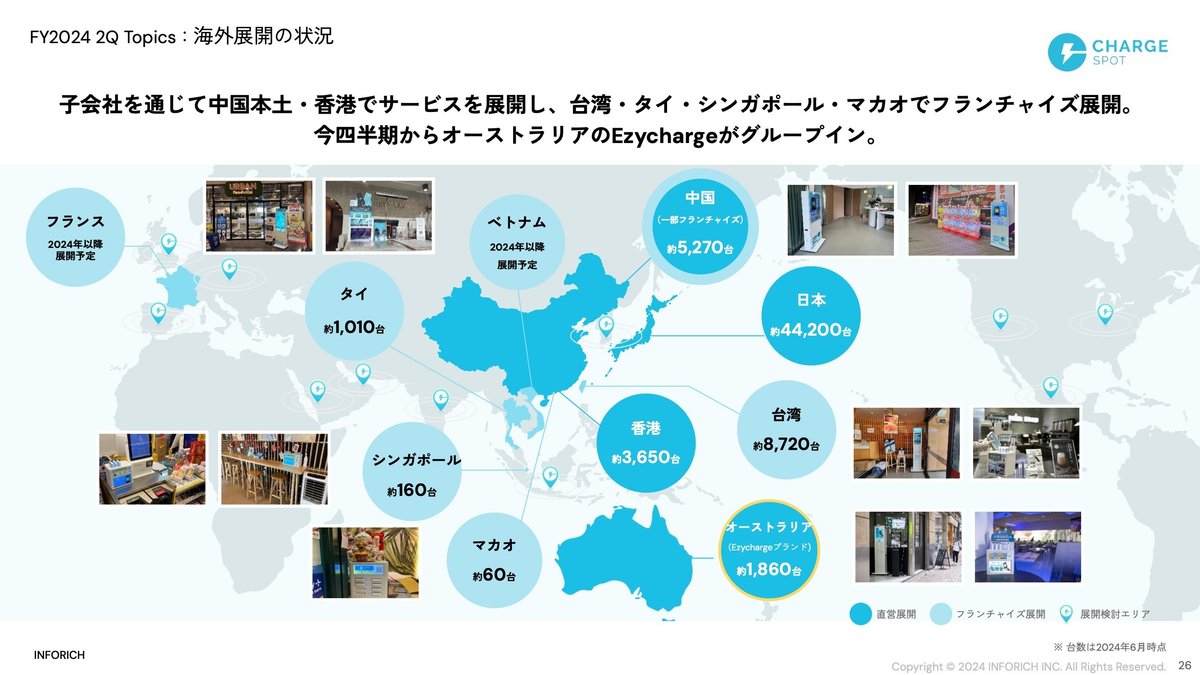

そして海外展開、シンガポール以外の部分ですけれども、日本以外では直営で中国本土、香港で運営を引き続きしております。

ここに今期からオーストラリアのEzycharge、右下ですね、加わってきております。香港では3,650台、中国ではフランチャイズを展開含めて5,270台、オーストラリアのEzychargeが1,860台となっています。

中国においてはですね、どちらかというと我々の実験場以前からラボのような、こういった研究拠点ですというふうに何度かお伝えしてきましたが、市場のシェアの獲得はあまり目的としていませんで、市場から学んだことをまた日本に持ってきて、そしてブラッシュアップをしてローカライズして、またグローバル展開していくと、そういう役割として引き続きおいております。

フランチャイズでは台湾、タイ、シンガポール、マカオで展開済みです。先ほども少し触れましたがベトナムでの展開、現在準備しているところで、フランスについては時期はちょっと明言は今できない状況なのですが、今回設置を発表しましたイギリスの子会社としっかり連携をして進めていく方針です。

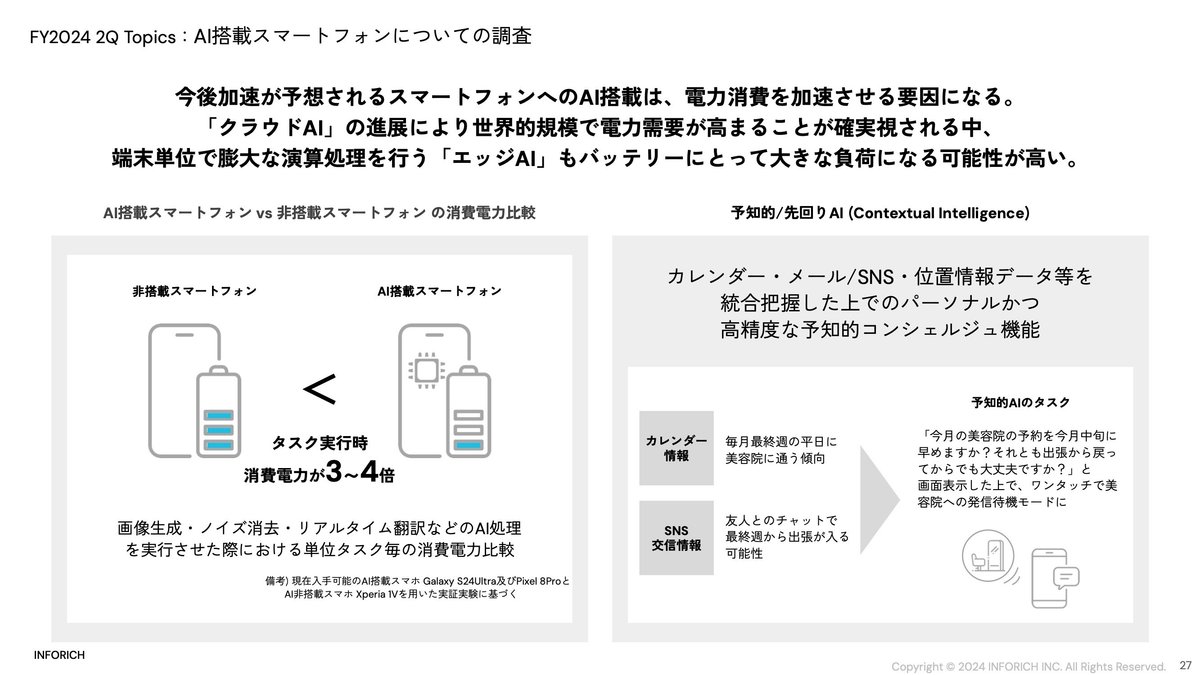

もう1ページ今回増やしました。AIスマホについてですね、もうシンプルに申し上げますと、皆さんもいろんな昨今ニュースで聞かれていると思いますが、一言に申し上げますと非常にバッテリーを使うものになっております。実際ですね、この調査時点で入手可能だったAIの搭載のAndroidの端末の2機種と、あとですね非搭載の端末と比較をしましたところ、約3から4倍消費電力が違うというのがここに示したものでございます。

ともかくちょっと誤解がないようにしたいですが、AIは結構いろんな頼んでもいないのにおせっかいをしていただけるということからもですね、それに使う電力がともかくかかるということが分かっておりますので、これが我々のまたバッテリーを使ういいきっかけになっていけたらなというふうに思っております。

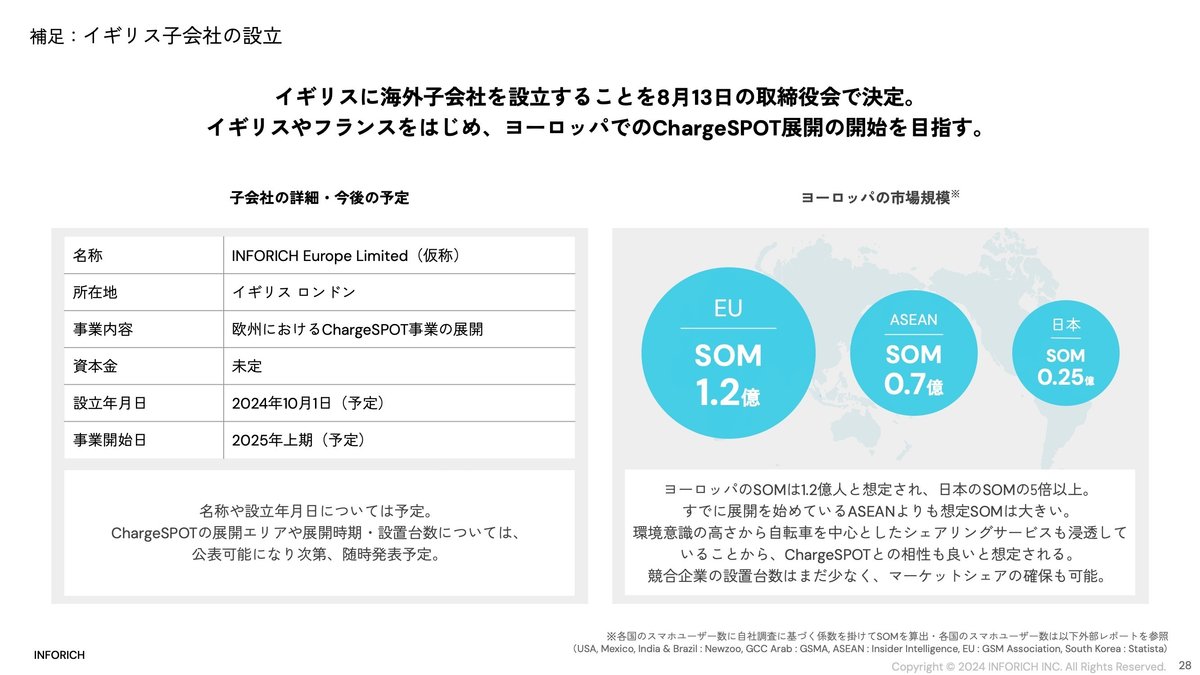

そしてイギリスの子会社について少し触れさせていただきたいと思います。前回の決算の説明で発表しました、このイギリスの子会社の設立ですけれども、イギリスも含むフランス&ヨーロッパのChargeSPOTの展開を進めていくという方針を決議をいたしました。設立は今現時点で2024年の10月、今年の10月ですね。事業開始は来年を予定をしております。展開するエリアそれぞれの時期についてはまだ今言及できませんが、ますます拡大をしていくと。

ヨーロッパのSOMはですね、右側ご覧いただきますと1.2億人と想定をされて非常に大きい市場というふうに捉えております。日本のSOMをご覧いただきますと2,500万人。日本のSOMはもちろんすでに一部展開をしているASEANが7,000万人ですので、そこから見ても可能性が非常に大きいところだというふうに分かっていただけると思います。

あとですね、日本国内にも最近また新たにLINEさんというシェアバイク、シェアキックボードのようなヨーロッパでもすでに非常に展開をしているこういったシェアリングサービスもよく見られていますので、我々とは非常に相性がいい、また市場としても相性がいいというふうに思っているところでございます。

簡単ではありますが、トピックスの説明を以上とさせていただきます。先ほど橋本からもありましたが、過去最高のレンタルも達成しまして、好調な四半期だったと社内一同思っております。国内海外のChargeSPOTは中期達成に向けてですね、非常に順調でございますので、その自信を持って、自信を持ってですね、また次の第3四半期、第4四半期と、そしては2030年に発表しました皆様との約束事だと思っておりますので、まずは直近3年、2026年に出しているものもございますが、ここを優に達成して2030年、ここも通過点として、ますます伸びていきたいなというふうに思っております。以上となります。

質疑応答

回答者

Q. ヨーロッパは日本よりINFORICHより規模が大きいのにINFORICHみたいな企業が存在していないのはなぜなのでしょうか。

回答 秋山

A. 海外文脈早めにお答えできるように前進していきたいと思います。非常にいい質問だと思っております。実は結構小さいプレイヤーは各イギリスとかにもそうですし、フランスとかにもいたりします。業界も狭いので我々もコミュニケーションをよく各社取っているんですけれども、こういったプレイヤー、我々もそうですけれども、ハードウェアを結構作っている会社が100%と言っていいほど実は中国なんですね。我々はスタート2018年時点で、そもそもこのR&Dをできるいわゆるブループリントまで僕たちは自分たちで日本の市場とかに合うように作っているんですけれども、彼らは実験的に100台とか200台やっている地点では中国のOEMをそのまま輸入することしかやっぱりできない。なぜかというと中国では数十万台、生産量が違うので、わざわざローカルに合わせてそれのハードの改造というのはなかなかしてもらえないんですよ。そこと比較して、やはり日本のニーズが、別にもちろんハードもアプリ自体もそうですけれども、アップデートをしてきた我々との比較は、一つそこにあるのかなと思っていますのと、いざ彼らが多くを展開していこうとなると、そのローカライズは自分たちでやらなきゃいけないとなりますと、なかなかそこわりとスタートアップ本当に数人でやっているチームもいたりとかっていうのはまだまだ目立ちますので、その意味では拡大を考えたときにやっぱり大きなローカライゼーションが必要だっていうところが一つハードルになっているっていうふうに思います。

その間に我々も2022年末ですか、上場した後によくこういうプレイヤーと協議をして、チームアップしませんかとか、実はこのシェアリングバッテリーの中ではありがたくも今グローバルでは時価総額ベースでいきますと一番大きい会社にインフォリッジもなりましたもので、その意味ではそういった相談をいただきます。ということで非常に優位なポジションからそういったローカライズを従っている会社と、実際我々がR&Dのセンターを自社で持ってますんで、ローカライズも小ロットからやってきた経験から一緒に展開をしていくような今後未来っていうのはあるんじゃないかなと思っていますのと、ご質問のポイントに戻りますと、そういった背景からなかなか自社のローカライズで決めて、そして一気に大量生産をしていくっていうところにハードルがあるからなかなか大きいところが出てこない一つの理由なんじゃないかなと思ってます。

Q. フランスでフランチャイズ展開についてご苦労されているものと考えております。以前はフランチャイズ側の資金調達の都合を待っているとのお伺いしたかと存じますが、現在も同じ状況なのでしょうか。それとも別の理由がございましたらご教授ください。またイギリスでの子会社設立についても、フランスの状況を受けてのものでしたら絡めてご教授いただけたら嬉しいです。

A. フランスですね、さかのぼってみますとコロナ中に我々フランスのフランチャイズ手を挙げていただきました。まさにフランチャイズだけを待っていきますと彼らの資金調達またはリソースというところにも非常に頼らなければいけない、ということで、オーストラリアの51%の株式取得はまさにそのメッセージになったらいいなという思いもありましてスタートしたわけですけれども、今後はフランチャイズだけじゃなく、JVそしてエマンドウェイ、そして場合によっては直営と、もちろんフランチャイズもこの中にありますが、一番ベストな選択をしていこうと思ってます。

今年のフランスであったビバテックっていうテック系の最大型のイベントでも我々も参加させて、ジェトロさんと一緒に参加させていただきましたが、市場を見てきた、先ほどライムのシェアバイクなどの話にもなりましたが、シェアリングはやはりもう既に生活の中に溶け込んでいる。今回のオリンピックも経て、旅行観光者、その前からもですけれども、もう既にやっぱりいっぱいいる中で、これは可能性あるなということで、フランチャイズだけでなく残り3つの選択をしていきたいな各種の視野に入れてフランスを展開していくという風に決めたのがまずあります。

その上でやはり、時差の関係もありまして、ここは随時我々のパートナーになり得る方々とヨーロッパの方で展開、またコミュニケーションを続ける意味でも、イギリスにしっかり会社を設立して、そこからそこのコミュニケーションスピードを上げていくという目的で今回立てたものでありますので、フランスもそうですけれども、それ以外の何よりもヨーロッパは陸続きだっていうのも非常に電車が通っているとか、待ち時間が多い駅なんかは日本国内でも皆さんお使いになられたことある方はご経験あるかもしれませんが、非常に我々が活躍する場がありますので、携帯を見ている時間が長いと、そういうエリアという意味でも非常にワクワクしながらまたスピードを持ってここは展開していくという風に考えているものです。

Q. グローバル展開に関連して、モバイルバッテリーシェアリングサービスの競合についてお伺いいたします。グローバルにおける最大競合はエネジーモンスターを展開するスマートシェアグローバルリミテッドでしょうか。御社の視点から見た競合の評価をご教示ください。また競合とINFORICH様の比較をして、それぞれ強み弱みといった観点から教えてください。

A. そうですね、数で言えばはるかに実はエネジーモンスターさん数百万箇所やっておりますので、ただ先ほども少し申し上げましたが、時価総額ベースでは6万台今グローバルに展開している我々の時価総額がこの業界の中では今トップです。非常にエネジーモンスターさんとも我々もコミュニケーションすることももちろんありますし、市場の理解を深めるという意味では他のグローバルに展開している様々な類似企業様とのコミュニケーションを同様に連携をしていたりします。

ですので他社のことですのでそんなに言及するつもりも今日はありませんが、我々がなぜこの6万台で今ここまでの利益化できているのか、ここの自分たちにもう一回論点を戻しますと、やはりオペレーションのノウハウを我々はマチュアに持っていると。それによってこの展開とそして利益化までできたという風に自負をしております。

その意味においては、それぞれ地域性もありますので抱える問題というのは、また抱えるチャレンジというのは違ったりするんですけれども、このオペレーションノウハウが我々は一つ頭を抜けてこのビジネスをマチュアにグローバルに展開できているんじゃないかなという風に思っておりますので、引き続き頑張っていきたいという風に思います。

Q. 海外展開では、リターンを最大化するためには自社現法を設立し進出するのがベターと説明いただいたと記憶しております。一方で当ビジネスは早く市場を押さえるスピードも大事かと思います。今後新規の海外展開を進める上で、スピードを早めるためにどこかのパートナーと議論を進めておられる国はどこの国でしょうか。海外中で、これライバル中国公開企業は後発参入ですが市場シェアを伸ばしていますね。一刻も早くこちらのモバイルバッテリー市場を押さえていただきたいと願っています。

A. 我々も本当にその思いでどの手段で、どの手段を取ったら一番スピードを持って展開していけるのか、ここを本当に我々でも一番のプライオリティにおいて考えているところでございますので、しっかり同じ目線で進んでいきたいと思っております。

おっしゃる通り、そうですね、現地においてスピードを上げれるというふうにも思いますし、パートナー様は、すいません今現時点でどことお話をしてるんですけれども今のところ開示できないんですが、やはり先ほども少し触れましたが、オペレーション・ノウハウを持っているチーム、我々はグローバルに展開していくにあたっても非常にもう一つ大事な観点としましては、グローバルのチームづくりだと思っておりますので、何よりも同じビジョンで同じ目的で進んでいけるチームの獲得をすると共に拡大をしていくと、パートナーシップを第一優先に進めているところでございます。

秋山CEOより投資家の皆様へ

進行)ここで秋山CEOのお時間ということになりまして、よろしいでしょうか。

申し訳ありません。ありがとうございます。本日途中からご参加いただいた皆様は、なぜ秋山が先に抜けるのかと思われるかもしれませんので、もう一度だけ触れさせていただきます。申し訳ありませんが、現在海外出張中につき、本日は早めに退席させていただきます。しかし、期待にお応えできるような拡大の時間として、この後も有効に使ってまいりたいと思います。

この後は橋本が残って、皆様のいろいろなご質問にお答えしていけたらと思いますので、何卒よろしくお願いいたします。

申し訳ありませんが、ここで秋山は先に退席させていただきます。引き続き何卒よろしくお願いします。

Q. 香港の鈍化について悪天候が要因とのことですが例年と比べてどの程度雨の日が多かったでしょうか。鈍化は一時的なもので第三四半期以降はどの程度雨の日が多かったでしょうか。夏季以降は元の成長ペースに戻る見込みであるとお考えかどうかお聞かせください。

回答 橋本

A. 天気に関して言いますと特に4月ですね。4月の降雨量、降った雨の量が前年比で1.5倍から1.6倍ぐらい、つまり60%ぐらい増加したのが結構多くて天候要因になります。それ以外にも大雨警報が多かったとか雷注意報も多かったみたいなところがあるんですけど、天候要因としては今挙げた前年比で60%雨が多いって、多分結構なご自身が住んでるエリアでもしそうなったら結構なインパクトだと思うんですけど、数値としてそういうような状況にあります。もう一個がそうですね天候要因が除かれれば今まで通りの成長に戻るかというご質問だったかと思うんですけど、そう考えているところでございます。

Q. 確かに60%はとても大きいと感じております。では次の質問に行きます。こちら過去最高のレンタル回数になっていますが現場の施設で新しく施設を増やさないでどこまでこのレンタル数というのは増やすことは可能なのでしょうか。もしこちらレンタル回数が増えすぎると充電が済んでいない端末が多く借りられずにコマウイルスが増えると思いお聞きしておりますが。

A. これはどのエリアでどういうふうにどういう時間で使われるかという結構使われ方のデモグラにもよってしまうので、あくまで参考にはなりますが、もし設置台数を全く増やさなかったと仮定したらユーザー的に1.5倍ぐらい、2倍までいくとバッテリーを挿す量を増やさないとなみたいな感じになってくると思います。

Q. 今期第2四半期時点で総資産112億円に対し現預金が64億円と6割近くとない現預金の割合が高く、かつ今後も利益額利益率の向上とともに現預金を積み上がっていくものと考えられます。この使い道についてM&Aの対象としてもそれほど大きな会社もないかと存じますが何かしら一見数十億規模のこれまでにない大きな投資を計画されていらっしゃるのでしょうか。答えられるところ答えられないところがございますが答えられる範囲でお願いいたします。

A. まずキャッシュの性質からお答えします。キャッシュ順調に積み上がってます。フリーキャッシュフローもプラスで積み上がっていますが、主に香港ではユーザーからのデポジット方式、借りる前に一定の借りる方式が必要になりますので、一定の金額をデポジットして借りていただくので、デポジット分もキャッシュに載っている、預かり金みたいな形で持っている部分もあるので、今持っているキャッシュが丸々全部フリーキャッシュかというと、ユーザーのデポジット分も少し聞いて考える必要があります。というのがまずキャッシュの性質ですね。それをもってしてもフリーキャッシュが拡大しているので、キャッシュが大きくなっているというのがたまっていきます。どう使っていくのかという観点が主に2件、大きく分けて2点ですね。当然今後も海外展開していくにあたってM&Aでやるのか直接行くのかJVでやるのか全然まだまだエリアごとに検討しなければいけないので、例えば前回のM&A、オーストラリアのM&Aは一桁多くでしたけど、絶対に今後一桁多くでできるかというとそれももちろん会社のステージとかサイズによって全然変わってきてしまうので、想定されているような例えば前回のM&Aみたいに全部一桁多くで終わりますみたいな状況が状況ではない可能性があるというのが1点。当然オーストラリアもしくはヨーロッパ展開においてM&Aした後も1点はまだまだ拡大しなきゃいけないという点においては、エリアが増えていけば増えていくほど1エリアで数十億1年で使うということはないにしても、拡大する資金は必要になってくるので、そことのバランスかなと思っているので、使い道という観点では、今までと今までのこの既存エリアの拡大には今まで通りの金額を使い、その新規エリアについては新規で投資キャッシュフローが必要になってくるとご理解いただければ幸いでございます。

Q. 変動費のレベニューシェアと固定費の設置料、どちらもバッテリースタンドの設置にかかる費用であって設置先に支払うものという理解でよろしいでしょうか。両者の違いについてご教授ください。

A. ビジネスモデル上のこの2つのシステムを支払先については概ね設置先側に払っているものとご理解いただいて問題ございません。違いについては設置先との交渉次第になってます。現状でいうと設置料というのがほとんどコンビニ様と鉄道様、レベニューシェアはそれ以外みたいな区分けでご理解いただくと理解が深まると思います。

Q. 既推定の基本的な確認になるかと思います。季節的圧力は第4四半期が一番強くて3Q2Qで1Qはちょっと弱いよということになるって考えて欲しいでしょうか。強弱も含めてイメージを把握したいです。

A. おおむねそのご理解で大丈夫です。強い順に4Q3Q2Q1Qで1Qが、2Q3Q4Q、強い順に4Q3Q2Qなんですけど、4Q3Q2Qそれぞれの幅よりも1Qが弱いという幅の方が強いので並べてみると1Qがかなり季節性という意味では落ちます。過去の数字見ていただいてるかと思いますが、ユーザーがずっと増え続けてるのが、季節性の今の4Q3Q2Q1Qという順番という観点とオーガニックにユーザーが増え続けてるという両方が相まって3Q4Qがすごい、通年で見た時に3Q4Qが数字が強くなるという傾向にあります。

Q. 今年はとても暑い日が続いておりまして、そうなってきますと人流データの変化とかも伴いまして、ChargeSPOTの利用者数に対する変化や注目するポイントというのはどのようなことがありますか。

A. このサービスの利用のピークタイムこれが夕方以降、これはもう昔からずっとそうなんですけど、家を出てから実際にスマホの充電が切れやすいタイミング、これ多くの方が夕方以降飲み会の前、二次会の前等々ですね、がピークタイムなので、昼間すごい暑いということの影響ほど影響は受けてないですね。

Q. ChargeSPOTはもう様々な形でいろいろな場所に設置されています。充電器の設置費用に対してどれくらいの期間で投資回収を見込んで設置されているのでしょうか。

A. 日々ユーザーが増えてるので改善していってるこの投資回収期間なんですけど、だいたい認知される実際に設置してから認知される期間も必要なので、長くても1年以内に回収できるぐらいの回収期間設定だとご理解いただいて大丈夫かと思います。

駅に置いてあるのはだいたいLL40もしくはLL20が多いですね。メトロさんは確かおそらくLL40だったと思うんで、駅という高リッチであることからもLL40は大きいので高いんですけど回収率がすごい早いと。これ過去にもう本当サービス開始初期に置いていたようななんていうんですかね、その時もっとこう設置基準が整地化されてない時代に置いている、なのでその場所にあったサイズじゃないみたいなものも一部含まれるので、例えばM10とかが長いのはそれが理由ですね。なので基本的には先ほどの通りの回収期間で想定しています。

Q. 充電器の種類が豊富であることにより設置費用が膨らむと思います。利益率を改善するためには充電器の種類は増やさない方が良いと思いますが、種類を増やすメリットとデメリットを教えてください。実際に増やして利益率への影響についても教えてください。

A. その場所、その設置したい場所に対してレンタルしてくれる需要がどれぐらいあるか、その需要に対してどれだけバッテリーを供給するんだっけっていうバランスを見ることが大事です。例えばですが、1日にすごい極端な例ですけど1日に20回借りられる場所に対して、例えばS5のモデルしかなかったら機械損失が生まれます。なので需要に対して、あとは設置先のスペースに対してどれだけの供給をできるんだっけという観点でモデルを用意しています。その需要に対して適切なサイズを設置することにおいては利益率はまず悪化しません。当然さっきの機械損失の話も解消できるので悪くなりません。

逆に全然需要がないのに意味もなく大きいものを置いているような設置基準を設けているのであれば、おっしゃる通り利益率は悪くなるんですが、基本的にはその設置したい場所の人流とかのデータを分析しながら、これぐらいレンタルがされるだろうからこのサイズで行きましょうというので一台一台設置しているので、逆にそのラインナップがあることで機械損失を抑えられているのと適切な設置ができていると考えています。

それ以外には右側のいろいろ新しいモデルを出してますが、これもさっきの話と似てはいるんですけれども、例えば自販機モデルがない場合自販機には設置できないんですね。自販機って基本的にいい場所にあるので、より良い設置をしていくために設置手法を増やすという意味では自販機モデルを開発したことはもちろんプラスですし、研磨機モデルも同じですね。駅に入りたいってなった時に鉄道さん側は、ニーズとして最近いわゆるスイカパスも等々の電子タッチ決済が普及している中で、研磨機のスペース、研磨機自体がもう使われてないので研磨機のスペースを有効活用したいというところのニーズに当てはめる形で入っていけたということがあるので、引き続き設置台数を拡大していく中でいかに効率の良い設置をするかという観点で自販機モデルも研磨機モデルも開発しているものなので、基本的にはそのニーズが借りたいというニーズもあるしその設置先側のニーズにも合致したようなものを作っているので、そんなにいっぱい作っていることが非効率になっているという状況じゃないという状況ですね。

Q. 地方土地で実施するとご説明があった温暖を必要としないバッテリーの偏在解消について具体的な手法をご教示お願いします。

A. バッテリーの偏在という概念なんですが、イメージしやすいのが例えば渋谷とか新宿みたいな都心はすごく借りられるんですが、ユーザーの多いパターンとして自分の住んでるベッドタウンとかに返す、つまり都心から郊外にバッテリーがどんどん出ていくっていう偏在が起きますね。借りられやすい場所と返されやすい場所っていう偏在が起きるので、このバッテリーの偏在を回収してる部隊を弊社ではラウンダーと呼んでるんですが、このラウンダーという機能が47都道府県全国、網の中にあるバッテリーが出てくるんですが、網の目を張るように準備できているかというとそうではない。かつそれをやろうとするとオペレーションコストはやっぱりそれなりにかかるので、地方を攻めていくときにこのラウンダー問題というのを考えなければなりません。その時に今回のような地方の場合、店舗側もバッテリー偏在解消に一緒に協働していくことで地方での充電インフラを整えられる。としては地方にオペレーションそんなにかからずに展開できるみたいな趣旨があります。これはもう店舗側にご協力いただきながら進めるということなので、具体的な手法というご質問であると店舗側にご協力いただきますという感じになってしまいます。

Q. シェアスポットについての質問です。ループと協業は難しいのでしょうか。今こちらでドコモバイクシェアを探すのはできるのですが、利用者を見かける回数が圧倒的にドコモさんよりループさんの方が多いです。

A. これは弊社がより好みしてるというよりも、引き続きシェアスポットを参画事業者は増やしていく予定です。ちょっと個別企業様との営業状況、提携状況自体の開示が難しいので、引き続き皆様が使っていただいているようなシェアリングサービスを載せていけるように努力してまいります。

Q. 5月15日の湘南投資勉強会ではサブスクの加入率が全ユーザーの4%ぐらいだとおっしゃっていられました。その後3ヶ月経ちまして全体のユーザー数もかなり増えてきてますが、サブスクユーザーの割合あるいは絶対数はどのように変化していますか。

A. 割合に関しては4%ぐらいですが、4%ぐらいというところは変わっていません。全体が増えているので絶対数はサブスクユーザーも増えています。

Q. イージーチャージの営業利益が予想より少ないように感じました。買収にかかった金額はイージーチャージの利益ですぐにペイできるというようにおっしゃっていましたが、今後のオーストラリアでの営業利益の見通しについてどのように考えているか教えてください。

A. 投資金額がすぐにペイするという話はちょっとしてたかわからないですが、当然のれんの負担もあるのと、オーストラリアの今状況で言うと日本が設置台数15000台ぐらいの時期、日本で言うと3、4年前ぐらいかなと思うんですが、まだその規模、その設置密度しかない状況です。日本をこれまで見ていただいてお分かりの通り、設置台数が増えていけば後からどんどんユーザーがついてきてどんどんどんどん利益率が良くなるというビジネスなので、今後設置台数をまだまだ増やしていくことでユーザーと売り上げと利益がどんどん良くなっていくと思っているので、基本的にはまだまだ拡大傾向、利益も増加していく見込みであるとご理解いただければ幸いでございます。

Q. 以前バッテリーのスロットは5割から6割埋まるようにして資料に出しているというお話がありました。第2四半期の決算説明会では重鎮率を高めたいとおっしゃっていましたが、5割から6割かどのぐらいまで高めて上げていく予定でしょうか。また地域によってこういう濃淡というのをつける予定はありますか。

A. 現状の争点率が大体4割ぐらいなので、それを5割近くまで上げたいと思っていて、先ほどのその2Q説明会でのコメントにつながっていきます。5割まで上げたいという話なんですが、これも7月から料金体系を変えて利用時間がおそらく徐々に徐々に変化していくと思うんですが、それに合わせてどのぐらい必要かというのは随時モニタリングしながら適正値みたいなのは決めていこうかなと思っているところです。地域によってという観点については、さっきのラウンダーというその偏在調整機能も存在するので、ラウンダーと組み合わせながらエリアごとに適正数になるようにしているので、結果的に濃淡は生まれます。

Q. 台あたりのエコノミクスの数字を見ると売上に対するレベニューシェアの割合が昨年の10%前後から11.2%と増加しています。これはコンビニや駅などのレベニューシェアが必要な場所の設置が増えたためだと考えていますが、総理会でよろしいのでしょうか。

A. レベニューシェアが必要な場所の設置が増えた、どっちかというと稼働が高いと思っているところで、かつレベシアの率が高い設置が少し増えたので、レベシア割合のミックスが少し変わっています。香港のディズニーランドとかも設置しているのですが、レベシア率が高かったりするので、YOYで見るとレベシアが高いところの割合がちょっとずつ増えていると、ご理解いただければ大丈夫かなと思います。

意思としては当然制限していきたいのですが、先ほどのご質問にもあった通り設置台数全体に対するレベニューシェアを払う台数、設置料を払う台数のミックスで変わってくるのです。設置料を払っているのがだいたいコンビニと鉄道ですというお話をしていて、それ以外がだいたいレベニューシェアですという話ですが、今回のご質問にあった通りレベニューシェアが発生する台数の割合が増えればもちろんこれも増えるし、逆に増えた設置台数の中で設置料が発生する設置の方が増えれば必然的にというか結果的にレベニューシェア割合が下がるので、結構新規設置したやつがどっちなのかというところにもブレるので、売上対比レベニューシェア割合が動いたときには先ほどのレベニューシェア発生台数が増えたということでしょうかという、理由も場合によっては正しいというかそれによって変わってきてしまうので、抑えていきたいものの設置先との契約条件がどうなっているかによってもブレますというのがご回答になります。

Q. 自社株買いについての質問です。まず大前提として現段階では株主還元を歓迎しません。一方で株価と市場企業価値の改良を踏まえると、つまり質問されている方は今の株価安いんじゃないと考えているわけですね。準投資としての自社株買いは有効に感じます。将来的には追い出しますと自社株買いは有効に感じますと宣言しておくなど株主還元ではないことを明記した上で自社株買いなどはいかがでしょうか。

A. 株価に関しては結構コメントがしにくい部分もあり、安く思っていただいているのであれば非常にありがたいところでございます。株主還元、さっき資金が溜まっていてどこに使う予定ですかという質問に関連していくんですが、さまざま株主還元自体は上場した時から検討はしています。事業側の拡大に必要な資金とのバランス、あとはBSのバランスですね。かなりレバレッジ効かせて拡大してきたので自己資本比率自体はそんなに高くない水準です。自己資本比率が低い水準で株主還元をするとさらに自己資本比率が下がり、もしかしたら銀行からの借り入れキャパシティが減り、海外に同時多発的に例えばこれは例えばですね、例えばですけどまだ発表していないようなアメリカ行きますとかインド行きますとか中東行きますとか、そういう話が出てきた時にキャッシュは溜まっていくとはいえやりたいことがキャッシュ水準でできなくなった時に、さっきの純資産が薄くなることによるデッドキャパシティ減みたいな事業の拡大制約になることも避けたいよなといろんな観点で検討はしています。ただやっぱりデッドも含めたキャッシュのキャパシティ、あとは描いている拡大に使いたいお金、このバランスとおっしゃっていただいたような話がありましたが、ちょっと申し上げにくいんですけど、おっしゃっていただいたような内容での自社株買いみたいなことは引き続き検討していきたいとは思っていますが、やはり事業拡大側に使いたいお金もまだまだあるところなので、BSの状況ですとかキャッシュの溜まり具合ですとか、もちろん株価の状況も見ながら検討していきたいなと思っております。

Q. 販管費がかなり上がっているように見受けます。季節性の影響がなかったら前々四半期の販管費が61%でしたが今の四半期は65%です。御社の事業の特性から売上が増えるほど利益率が上がると認識していますが、売上が全然市販機よりも増えているにも関わらず利益率が下がった要因、つまり販管費が今増えている要因とはどのようなことなのでしょうか。

A. 大きく2つありまして、まず割合としては大きくないもののオーストラリア、オーストラリアサマリーのページにも記載されていますが、売上1億の営業利益400万でまずオーストラリアが営業利益率4%です。なのでそれがブレンドされているので少し営業利益率が下がっています。つまり販管費率が上がっています。というのが1つ。もう1つは人件費外部委託費が今回大きかったのですが、4Q比で言うと少し人件費も増えています。今期来期再来期に向けてまだまだ海外売上ないし新規事業の検討しているので少し人が増えているという話と、外部委託費のところに今回の連結に伴う外部委託費が少し膨らんでいるので、この2点が大きく販管費率を上げている要因になります。

Q: 累計設置台数とは、モバイルバッテリー数を指しているのでしょうか。バッテリースタンドは含まれないのでしょうか。

A: バッテリースタンドです。モバイルバッテリーが刺さっている方のスタンドの設置台数です。

Q: モバイルバッテリーとバッテリースタンドの投資額はこちら当期仕入れ額が該当するのでしょうか。

A: こちらの当期商品仕入れの部分はフランチャイズ向けの仕入れと、一部海外においてモバイルバッテリーを仕入れした時にこの当期仕入れ、当期商品仕入れに入ります。なのでキャッシュフローに出てくる投資活動の中の有形固定資産取得は主に日本側で生じているバッテリーとバッテリースタンド、あとは海外で海外の直営のところで生じているバッテリースタンドの取得資金になります。

Q: 地球温暖化の影響についての質問です。今後長期的に温暖化が進むことが予想されますが、夏の気温上昇の外出を控え、災害の発生率の上昇など、昨今言い漏れがありますが、マイナスの影響によってはマイナスの要因とは結構出てきてしまうんではないかなと思うんですが、どのようにお考えでしょうか。

A: 災害発生したとき、例えば帰宅困難者が出てしまってもうスマホに頼るしかないような状況になると、弊社の災害時の充電ニーズというのは高まる、それによって認知も上がるという話もありますし、自家発電ができる施設への設置も行っているので、災害発生時でも頼れるインフラとして位置しているんじゃないかなと考えております。あとはバッテリースタンド自体に災害による被害があるときに、災害があるのかないのかという点も注視はしていますが、基本的には屋内に設置していて大雨の被害が比較的に受けにくいという話ですとか、気にしているマイナス要因でいうと車の中にモバイルバッテリーを置いておくと発火したりしてしまうみたいなことがあるので、レンタルサービスではあるもののバッテリーの安全な使い方ですとか、あとは捨て方ですね。そのまま捨ててしまうとモバイルバッテリーが燃えてしまったりするので、そういう環境に与える影響という観点では、バッテリーの上手な使い方みたいなことも啓蒙をしていきたいなと考えているところでございます。

Q: モンスターエナジー様のお話からすると同業で黒字化をしているこっちのはとても少ないのではないのでしょうか。また黒字化してギリギリなど、他社様のことなので雰囲気だけ教えていただけると嬉しいです。

A: モンスターの話で言うと、ナスタック上場していてあの決算書を開示されているので、もしご興味があれば見ていただけると利益率の違いみたいなのが分かりやすいのかなと思ってます。中国は特に競争環境が激しすぎて設置先への利益配分が多すぎることが理由かなと考えてます。その他の黒字化しててもギリギリかどうかはみたいなところで言うと、先ほどもあった通り台数をそんなにまず展開しているところが多くないという状況なので、やっぱり人口に対して、人口ないし人流に対して一定の密度で設置してどこでも借りられてどこでも返せる、なんて便利なサービスなんだという状況、どこでも返せるねという安心感を作り出す必要があるという観点で言うと、まだまだそれに達していることはそういうプレイヤーが海外でもそんなにいないかなと考えているところ。なので海外展開に急ぎたいということにつながっているというところになります。

Q: ヨーロッパの展開の質問になります。欧州の拠点としてイギリスに子会社を作りますよというのをこちら8月13日発表されていますが、ヨーロッパの拠点をイギリスで破れたのはなぜでしょうか。EUフランスがターゲットに入っているのであれば、為替リスクのないEU内に拠点を置くのが合意的だと思われるのですが。

A: これはいくつか要因があって社内でも検討したのですが、おっしゃる通りEU内の都市で比較考慮した上で今回はイギリスにということですが、大きいのが言語の観点と人的リソースの観点ですね。特にコーポレート側の人材、例えば財務とか経営とか法務とかのビジネス人材を集めやすいというところと、ファーストランゲージなんだっけというところが結構大きなところですね。もちろんChargeSPOTというかこのシェアリングバッテリー自体のマーケットポテンシャルみたいなのも考慮しながら今回は決定しています。

Q: 先ほどお話にありました香港のデポジット分は将来的に返却する必要があるのでしょうか。またそれはどの程度の金額になりますでしょうか。

A: ユーザーからの申請がない限りは返金しないです。デポジットがどのぐらい溜まっているかという観点で言うと、BSに載っている契約負債、単身化市販法でBSに載っている契約負債を、BSの本拠を見ていただくと契約負債という科目があるんですが、全額じゃないんですけど契約負債のおおむねデポジットだと思っていただいて大丈夫になります。

Q: 一般認知度向上のために優待導入をする気はありますか。投資家層の利便性認知をために有効な戦略と考えますが、そのあたりの意見をお伺いしたいです。

A: こちらも当然上場してから株主様への還元という観点で優待も検討はしております。もし現時点でやると決めていても、やりますとは言いにくいので、上場来検討はしていて、タイミング見ながらやるやらない、いつやるみたいなことは決定次第開示できればなと思っているところでございます。

橋本CFOより投資家の皆様へ

本日も長い時間、おそらく答えられていない質問もあって大変恐縮ですが、たくさんご質問いただいてありがとうございます。長らく見ていただいている方、今回もしかしたら初めて見ていただいている方、いろんな質問をいただけることを理解しておりますので、できるだけ分からない部分はご回答できるようにIR頑張っていきたいと思っております。まずは今期の業績予想と、開示しています2026年の中期経営計画の達成に向けて、まだまだ拡大してまいりたいと思いますので、引き続きよろしくお願いいたします。