テックの1側面のみに焦点を当てて俯瞰

個人的な意見で投資を推奨するものではない。

Twitterで書ききれない部分を補うものなので、中身薄いので。ポイントは大きな流れを読む際に、注目すべきものはそんなに多くないんだよってこと。

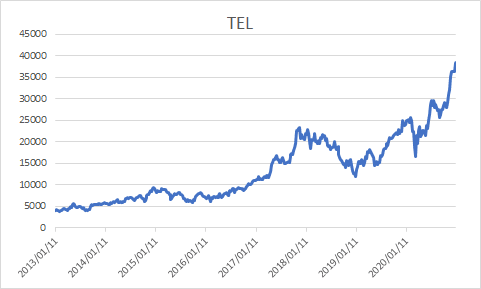

過去の東京エレクトロン(8035)の動きをチャートで確認して欲しい。2013年と2014年は上昇し、2015年は下落。2016年と2017年は株価上昇し、2018年は下落。過去2年、2019年、2020年と連続して株価は上昇してきた。

過去の周期に取らし合わせると2021年は株価は下落となるのだが、因みに、今年も株価は上昇すると見るアナリストが大半だ。DRAMもNANDもしっかりしており、サムソンを始めとした設備投資が上方修正されてきているのが大きな要因。

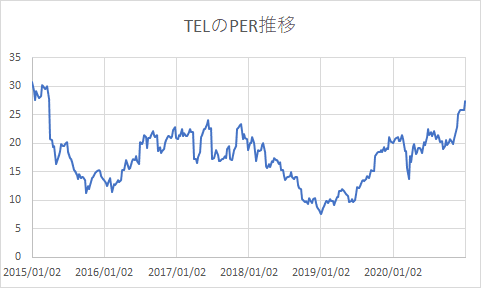

しかしながら、過去の東京エレクトロンのPERのレンジで見ると、今期ベースで既に上限値となる27.2倍。既に好材料が十分織り込まれており、今回のサイクルも市場の予想に反して、季節性が足元の楽観的な見方を凌駕する可能性はないのか。

以下が、過去の半導体投資額だ(単位は10万米ドル)

2013年 58bn 2014年 65bn 2015年 64bn

2016年 70bn 2017年 93bn 2018年 103bn

2019年 99bn 2020年(予測) 110bn+α 2021年(予測) 120-125bn

株価は半導体設備投資のモメンタムを1年先取りしていると考えると以下のようになる。

2013年株価上昇(58bn→65bn)

2014年株価上昇(65bn→64bn)??

2015年株価下落(64bn→70bn)??

2016年株価上昇(70bn→93bn)

2017年株価上昇(93bn→103bn)

2018年株価下落(103bn→99bn)

2019年株価上昇(99bn→110+αbn)

2020年株価上昇(110+αbn→120-130bn)

こう並べてみると2014年と2015年が少し感覚が異なるが、あとは概ね整合性がとれている。因みに、2014年の12月の段階で2015年の予測値は実は前年比12%増加の73bnが予測されていた。

つまり、2014年株価上昇(65bn→73bn)、2015年株価下落(73bnの期中下方修正)を織り込んだと考えると非常に整合性がとれる。

市場がTSMCが多少の設備投資額を増額を見込んで、これを更なる強気材料と捉える向きもあるが2020年の設備投資がここから2-3bn増えたとしても、それは2020年のパフォーマンスを語る上では重要も2021年の株価の方向性を予測するには十分ではない。もちろん、2020年の設備投資額が増額修正されれば、市場の”慣性の法則”的な力により2021年の数字も多少はいじられるであろうから、その分のモメンタムの変化はあるであろうが、過去の教訓からの大切なのは2022年の設備投資が2021年の設備投資額を上回れるのかという点だ。現時点では1桁中盤%以下での成長が見込まれるが、このVisibilityは現時点ではそれほど大きくない。そして、PER的には既に割高な位置にきている点が引っかかる。

当面は東京エレクトロンを売るって感じでもないが、目先の海外テック企業の今年の設備投資計画も大切であるが、この2021年から2022年の変化は注目し続けておきたい数字だ。

この記事が気に入ったらサポートをしてみませんか?