怖いグロスのリスク

以下は個人的な感想で投資判断を促すものではない。

ヘッジファンドでの主流の戦略がロング・ショートで、これは買いと売りを合わせる戦略だというのはこれまでにも触れてきた。そして、同時に、ハイ・ウォーターマーク(自分自身のピークのパフォーマンス)から5%下がったら強制的に使えるキャピタルが半分にされ、10%になったら解雇されるシステムがあるというのも触れてきた。結果、運用者は買いサイドも売りサイドもかなり銘柄を分散させて、毎日のパフォーマンスがぶれるのを防ごうとする。

例えば、以下のように買い側は70銘柄で100億円、売り側は100銘柄で90億円のポートフォリオを保有している。ここで、キャピタルは100億円、レバレッジは200%とする。一般的に目が行きがちなリスクはデルタといい、これはマーケットリスクを表す。ここでいう、デルタは買いから売りを差し引いた金額、すなわち100億円-90億円=10億円である。つまり、市場全体が5%上がれば、この10億円分は影響を受ける、つまり、10億円×5%=+50百万円の影響を受ける。一方で、市場全体が10%下がれば10億円×-10%=ー100百万円となり、100百万円の損失を被ることになる。そもそも、運用者は銘柄選択効果で儲けることを期待されているので、このような市場リスク(株式市場全体が上下することに起因するリスク)は極力避けるべきで、それ故に各運用者に課されている投資規約(インベストメント・ガイドライン)にはこのデルタを一定以内にすることが義務付けられている。

もちろんこのリスクは大きいが、本当の意味でインパクトがあるのはグロスのリスクだ。グロスは買いのポートフォリオの金額と売りのポートフォリオの金額の合計値だ。ここで言うと、100億円+90億円=190億円となる。例えば、通常は市場全体が5%上がれば、買いポートフォリオも5%前後上がって利益が出る一方で、売りポートフォリオも5%前後上がって損失が出て、これを合わせると1日0.15~0.40%程度しかキャピタルに対してぶれないのが一般的だ。

グロスの許容度は、前提の通りだと、キャピタルにレバレッジを掛け合わせて100億円×200%=200億円。つまり、1日の変動は得てしてグロスに対して0.08%-0.20%程度になる(キャピタルに対するリターンの約半分)。200億円のグロスで20~40百万円程度の1日のPL(profit & Loss)になる感覚だ。

ただし、最近はどの運用者も似たようなファクター(Growth、Value、モメンタム、リバーサルなど)を持つ傾向が強くなっており、ファンダメンタルズのリサーチから得られる分析結果もある程度似ていて同質性の強い買いや売りを保有していることが多い。この時、どこかで解約やリスクを減らす動きが出て、そのような同質性が高いポジションを解消しようとすると、それが他の運用者のPLの悪化を招き相乗りするような形でポジションを解消し、といった負の連鎖の動きが加速することがある。

このような場合は、グロスに対して0.08-0.20%程度でしか動いてないいつものPLが1日で1%以上負けることも普通にあるのだ。1%というのは、200億円(グロス)*▲1%=▲2億円のマイナスと非常に大きなものになる。因みに、キャピタルベースに直すと、この1%の負けはキャピタルに対して2%の負けとなるので、ポジション半減を強要されるピークから5%の下落水準まであと一気にあと3%となってしまう。もちろん、ピークでこのような事態になるのなら、まだ耐えられるといのは読者も思うだろうけど、得てして、常に毎日ピークであることなんか普通はないし、逆に同質性の高いポジションで誰かがポジション解消を迫られるのはその人もタイミングだけの問題で似たようなポートフォリオを保有している訳だから、大体ピークの利益に対して1-2%下にいるのが平均的なパターンであろう。ここで1日2%一気に負けるというのは、ピークからの下落率(ドローダウン)は3-4%になり、これと同じような動きが連日起こったら、5%にヒットしてしまうのだ。これがグロスの恐ろしさなのだ。

特に、ロングオンリー出身でヘッジファンドに来た人は得てして、デルタをコントロールしていればリスクは限定的と考えがちだが、本当に恐ろしいリスクはグロスなのだ。

では、このような展開に残念ながらなってしまった場合はどのように対処すれば良いのか?

それは非常にシンプルでグロスを小さくするということだ。「グロスを小さくする」とは、全体のポジションを小さくして現金で保有する割合を高くする、すなわち勝負をしないことを意味する。常に勝てる運用者なんていない。ただ、負けるのを防いで引き分けであれば十分なのだ。いかに勝つかではなく、いかに負けないかというのが、この投資の世界では非常に重要な考え方である。

どのようにヘッジするのか?

運用者は売りが苦手だ。それは当初、運用を習う時に得てしてどのように「買う」から学ぶし、そもそもそれをどうやって売るかということを習わないことに起因する。習うとしても、目標株価を算出してここに到達したら売りというような証券会社のアナリストと同じようなことしか言えない。

以下は一般的な運用者の株価変動に対する投資アクションである。

市場全体が下落したらどうする?目標株価は修正されるのか?⇒修正しない

自分の思惑とともに特にファンダメンタルズの悪い材料がない中で株価が下落したら売却するのか?⇒買い増す

そもそも、ロング・ショート戦略のヘッジファンドが日本市場に出始めたのは2000年前後だ。黎明期を経て、それなりに存在感が出てきたのは2010年前後だろう。ショートの歴史があまりにも短いのだ。

結果として、非常に良くある「ショートの理屈」は「その銘柄が高いから」という理由が多く、それはまさに証券会社のアナリストと一緒なのだ。特に何かカタリストがある訳でもないのに、割高というだけで運用者がショートするので、そのような銘柄は何かのきっかけで更に上がるということが良くある。そして、それがロング・ショート戦略の運用初心者が大負けする1番の理由だ。

割高というだけでショートが集まった銘柄は以下の要因から、買い銘柄の損切り以上に値上がりの動きが速い。(1)誰かがポジションを解消し始めると、合成の錯誤のように買い戻しが加速する (2)決算発表で悪い数字が発表されても完全の織り込み済でこれ以上もう下がることは短期的にはないと買い戻しが入り始める などである。これらの理由から、買い銘柄以上に売り銘柄は集中度合いが高いのでこれらの動きが加速する時のマグニチュードも大きい。

ショートの中でも、ヘッジのためのショートではなく、より積極的にショートで利益を取っていこうというポジションを「αショート」というが、このαショートの割合が全体のショートのポジションの過半を超える運用者は少ないと思われる。あとのショートは買いのポジションに対するヘッジというケースが多い。この、買いのポジションのヘッジが得てしてPL上の悪さをするというのがポイントだ。

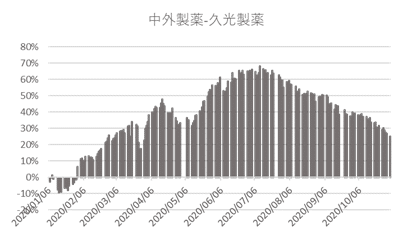

例えば、中外製薬(4519)の買いの確信度が高いとしよう。これに対して、買いを売りを組み合わせる為に売りを探さなければいけない。心に留めておいて欲しいのは、この時点でαショートではなくヘッジの売りを探しているのだ。

このような作業をすると、得てして、クオリティの高い中外製薬(4519)を買って、業績的に期待感が低い企業を同一セクター内でショートするということになる。現在だと、大日本製薬(4506)、大正製薬(4581)、久光製薬(4530)などをショートする人が多くなる。ここでは中外製薬と久光製薬のスプレッドを確認してみる。下図において年初来のスプレッドの指数が上に行けば。つまり、中外製薬を買って、久光製薬をショートしていればプラス。逆に下に行くと、中外製薬のパフォーマンスが久光製薬のパフォーマンスを下回っていることを意味する。この場合、中外製薬を「買い」、久光製薬を「売り」というペアは損失を出すことになる。

さて、上図では年初来から中外製薬を買って久光製薬をショートして7月まで持っていれば+70%のパフォーマンスを得たことになる。言うは易し、行うは難し。年初は久光製薬の方に分があり、1月にこのペアのポジションは-10%となっている。ここで、本当に損失を確定してなかったのだろうか?仮に頑張って耐えて、3月には+30%まで行ったとしよう。その後、急速に大正製薬がアウトパフォームしてその利益は+20%割れまで縮小した。

ここで利益確定をする誘惑に勝てたであろうか?若しくは、他のポートフォリオとのバランスでこの10%の下落に耐えられただろうか?

そして、より問題なのは7月以降は一方的に久光製薬が中外製薬のパフォーマンスを上回っているという事実である。この中で、中外製薬のファンダメンタルズは良いはずだと思って、そのポジションに拘っていると、ズルズルと負け続けてしまうのだ。特に、7月までの大相場に乗れた人であればあるほどその傾向は強いだろうし、中外製薬に強気ではあったものの7月までの大相場に入れず指を咥えて見ていた運用者も同じだろう。このように、どうバランスを持つかは非常に難しい。

そして、このように業績の良い銘柄を買って、業績の悪い銘柄をショートするといった作業をどのセクターでもやっているとどうなるのか?

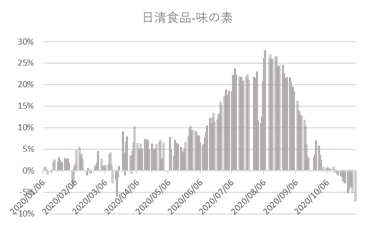

例えば、コロナ禍で需要が膨らんだ日清食品は中長期的には証券会社のアナリストの人気も非常に強いため、「買い」。一方で、これまである意味投資家の期待を長期にわたって裏切ってきた味の素を「売り」。このペアを見ると、どうなるか。

こちらは、中外製薬と久光製薬のペアよりは比較的安定的に推移してきた。日清食品のパフォーマンスが味の素を上回るという動きが加速したのは6月から。ただし、8月の上旬から一気に味の素のアウトパフォームが始まり、今や年初来で捉えても、味の素が日清食品を上回っているのだ。

つまり、日清食品を買って、味の素をショートしている運用者は、6月からの2か月間はそれなりに良い思いをしたものの、それに拘って8月以降も持っていると、そこから一気に損失が膨らむということになったのだ。

ここで、注目すべきは中外製薬-久光製薬、日清食品-味の素も業績に基づいた証券会社のアナリストがやる傾向の強いポジション(業績の良い銘柄を買って、業績がいまいちの銘柄をショートする)であるという点だ。7月の段階では、中外製薬と久光製薬のぺアが市場の典型的なポジションとは逆の動きを見せ始めて、このペアを持っている人の利益が減る(若しくは損失が拡大する)のみであったが、8月に入るとこのような同質化されたポジションが逆に動くという現象が他のセクターでも目立ってきたというのが重要なのだ。

得てして、運用者は同じような視点で銘柄選択を複数セクターでも行う傾向が高いので、8月以降はこれらのファンダメンタルズに沿ったポジションを取る運用者は一様に苦しい展開を強いられていると思われる。ここがまさにポートフォリオ・マネジメントの重要な点だ。

もう1つ大切なのは、なるべくTOPIXや日経225の先物でのヘッジを減らすということだ。取引コストも安く、流動性も豊富であり、ロングとショートの銘柄数でロング寄りになりがちな傾向などを考えると、先物で効率的にヘッジするというのは非常に効率的ではある。

以下はデルタを下げる為に、先物で調整するパターンの例だ。

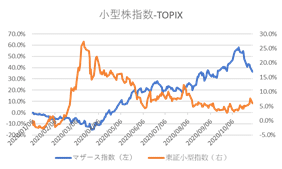

中小型株ではなかなかヘッジが難しいことがある。これは、大型株と比較して相対的に成長性があるのでなかなかショートを振りにくいという心理的な側面、ショートをするには当該銘柄の株を借りないといけないが小型株には借株を見つけるのが難しい銘柄が多い点など様々な要因があるが、結果として中小型を買って大型株をショート、もしくは中小型を買って先物をショートにするケースが多い。

以下のグラフは、小型株の代表的指数であるマザース指数及び東証小型株指数の対TOPIXでのリターンの推移だ。青色の線のマザース指数(左軸)などは3月の安値から対TOPIXで60%も上昇している。

極端な話、前の図で100億円の買いポートフォリオの20%相当となる20億円がマザーズ銘柄、その他の80億円は大型株、一方でショートは主に大型株50億円、TOPIX先物50億円のショートのポートフォリオを考えよう。ここでは、20億円のマザーズ銘柄が20億円のTOPIX先物でショートしている状況になっているのだが、このような状態でマザーズ指数の対TOPIXの60%利益を出したとすると、銘柄選択効果を無視すると20億円*60%=12億円のプラス効果があったということになる。

一方、マザーズ指数が対TOPIXでピークを付ける10月に同じポートフォリオでポジションを持った場合は、同期間でマザーズ指数は対TOPIXで20%負けていることから、たった1か月弱の間で20億円*20%=4億円も負けていることになる。

このようにヘッジというのは良く考えてやらないと、静かにやられが進行し一気に耐えられない水準にまで悪化する可能性を孕んでおり非常に慎重に考えて対処すべき戦略である。

この記事が気に入ったらサポートをしてみませんか?