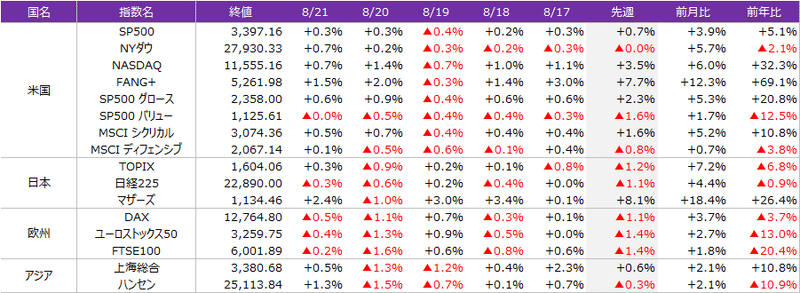

先週のマーケット振り返り(20/8/17~20/8/21) ~FOMC議事録後の調整も一時的、グロース相場健在。金利は押し目買い意欲強い~

<株式>

前週は物色がグロースからバリュー・シクリカルに替わりつつあったが、今週は再びグロース相場がけん引する相場に。特にFANG+Indexは7.7%もの上昇。全体的には静か目の週だったが、水曜日のFOMC議事録後に利食い売りがグワっと出たタイミングでは翌木曜日に速攻でカバーされる。金曜日はアップルだけでダウを大幅プラスに持ってくという超絶偏り相場。

月曜日

S&P500種は終値ベースの最高値を再び上回る場面もあったが、結局その水準を下回って引けた。中国人民銀行(中央銀行)が1年物資金7000億元(約10兆7000億円)を金融システムに供給したことが好感されたほか、アマゾン・ドット・コムやアルファベットなどハイテク株が買われてNYSE・FANGプラス指数が上昇した。テスラやエヌビディアなどが急伸し、ナスダック100指数はアウトパフォーム。

大規模な経済支援策や予想を上回る経済指標・企業決算で株高の流れは続いており、S&P500種は3月に付けた安値から50%余り上昇した。ゴールドマン・サックスのデービッド・コスティン氏は年末のS&P500種水準予想を3600と、これまでの3000から引き上げた。

<指標系>

・日本GDP:年率換算-27.8%で予想比下振れ、民間最終消費も予想比下振れ、企業投資は上振れ

・米NAHB住宅指数:予想比上振れ、過去最高に並ぶ

・米エンパイアは予想比下振れ、新規受注はマイナス圏へ

・IG起債が旺盛で21bn、2020年は1.34Trnと2017年の発行額を上回る

<中銀系>

・ECBPEPP:15bn、先週からは微増

・PBOC:MLFを通じて1年物資金10.7兆円供給-MLFで金融システムに7000億元供給-金利2.95%に据え置き

<他ヘッドライン>

・米国トランプ政権は華為技術(ファーウェイ)包囲網を強化。世界21カ国にあるファーウェイの関連企業38社を禁輸措置の対象に追加

・トランプ氏発言:「ファーウェイは米国をスパイしている」「中国は先週、最大規模のトウモロコシを購入した」

・米国務長官ポンペオ氏発言:米国はファーウェイや関連企業への輸出規制を継続する。同盟国には米国に追随するよう促している

・ナバロ氏発言:第一段階の米中合意は順調

・米商務長官ロス氏発言:ファーウェイに関する新ルールは抜け穴をなくす。中国は大量の米農産物を購入してきた。米中交渉は様々なレベルで引き続き行われている。アリババについて正式な決定な何もしていない

・米上院共和党が規模を縮小した経済対策を提案へ-ポリティコ

・マコネル氏発言:協議は「なお続いている」が、民主党と合意に達すると確信を持って言うことはできない

・下院民主党:郵政公社向け資金250億ドルの22日採決を計画

・ 米ノババクス:コロナワクチンで第二段階の臨床試験を開始

UK英財務相スナク氏発言:一時帰休制度の終了は200万人の雇用を危険にさらす

マレーシア:新型コロナウイルスの変異株を確認-10倍高い感染力

タイ:最大規模の反政府集会、王室改革要求

台湾当局:香港在住の中国本土出身者が台湾への移住を希望した場合はスパイでないか厳格に審査する方針

火曜日

S&P500種株価指数が過去最高値を更新。新型コロナウイルスのパンデミック(世界的大流行)が金融市場の混乱をもたらして以来初めて、2月に記録した高値を上回った。相場が20%余り下げてから最高値に到達するまでの日数は今回が最少。S&P500種は3月23日に付けた安値から52%上昇。アマゾン・ドット・コムが買われ、年初来上昇率を80%近くに伸ばした。

<指標系>

・US住宅建設許可上振れ

・US住宅着工上振れ

<中銀系>

・ECB副総裁デギンドス氏:欧州銀、2022年までの完全回復の可能性低い

・ECB前総裁ドラギ氏:退任後初めて主要な場に姿を見せ、「信頼できる」経済政策が必要だと述べた。また、EUが計画する復興基金を賄うための共同債発行を称賛、金融市場は良質な債務にのみ資金を提供する

・FEDローゼングレン氏:メインストリートローンプログラムの使用状況は良い。

RBA議事録:現時点では政策調整不要、状況替われば調整する用意、ビクトリア州での感染拡大は経済に重要な影響。UADはファンダメ要因にそってほぼ動いている

<その他ヘッドライン>

・中国外務省報道官:ファーウェイに対する米国の措置に断固反対

・中国:オーストラリア産ワインの反ダンピング調査開始

・独メルケル首相:まだ大流行の渦中にある。ウィルス拡大が続くなか規制を緩める事はできない。優先事項は、経済、教育、チャイルドケアだ。独の新規感染者数は4月来の高水準。

・フランス:コロナ感染増加中、9月1日からオフィスでのマスク着用義務化

・Brexit本日よりBrexit交渉再開、まずはEUバルニエ、UKフロストがブリュッセルでのディナーに臨む。8月中にまとめることを目標(7週間)、10月15日のEUサミットへ

・トランプ氏:「(郵便投票なら)不正に終わるか、結果の出ない選挙になる」「選挙のやり直しをせざるを得ず、誰もそれを望んでいない」

・ムニューシン氏:経済の数字は悪くないが、トランプ氏は更に刺激を投入する事を希望している。我々は中小ビジネスをサポートする必要がある。ペロシ議長が経済対策の交渉再開に関心示すと期待。今までの交渉はとても合意出来るものではなかった

・ペロシ氏:民主党は刺激策の交渉で十分に妥協してきた。トランプ大統領は中間地点で折り合うべき。民主党は景気対策案の規模を当初案から半減してもよいと譲歩を示し。→議長のドルー・ハミル報道官が「法案を半分にするという意味でなく、譲歩するという意味だった」と説明 。11月の大統領選後に他の政策の成立を目指す可能性があると示唆した。

・郵政公社関連HL

米上院委が21日に公聴会、デジョイ郵政公社総裁が証言へ-Wポスト

郵政公社デジョイ総裁:選挙後まで業務体制見直しを行わず、郵便による投票をすべて正常に配達すると発言。

・国務省:国務省は大学の寄付基金に対し、中国企業株の処分を要請。

・GSのマレーシアIMDBの件、1MDBと和解-当局への届け出で確認

・カナダカナダ財務相にフリーランド副首相指名へ-辞任したモルノー氏の後任。カナダ発の女性財務相

水曜日

株式が下げ、ドルが上昇。米連邦公開市場委員会(FOMC)議事要旨は年後半の経済成長への楽観論が弱まったと受け止められた。米国債は下落。金融当局者らはイールドカーブ・コントロール(YCC)の利点は小さいと判断した。

S&P500種株価指数はFOMC議事要旨の発表後、急失速して下げに転じた。議事要旨では、公衆衛生の危機が経済活動に「重くのしかかっている」と記述。景気回復の道筋は新型コロナウイルス感染抑制の状況に左右されるとの認識を改めて示した。FOMCはかつて将来の金利の道筋に関するガイダンスを明確にする用意があるとの姿勢を示したが、7月28、29両日の会合ではそうした姿勢を後退させたもようだ。

<指標系>

日本貿易統計:原数値、基調ともに予想比上振れ。輸入、輸出とも大幅マイナスだがいずれも小幅上振れ

日本IP:下ブレ

UKCPI:全般的に大きめの上振れ

UK小売:予想比上振れ

ドイツ30年入札:非常に強い結果、応札2.91、実質カバー2.42、オーバービッド25c

カナダCPI:予想比下振れ、弱い

米20年入札:1bpテール、関節が4%超減少し業者が26%と前回から上昇

Nビディア決算好調

<中銀系>

Fed

ブラード:2%インフレターゲットは期待値を維持するのに十分ではないとの認識が広まっている、FWガイダンスの実施はまだ必要ではない

バーキン:経済は回復しているが不確実性が強い。財政サポートが重要。政策については短期金利のターゲットは0が良い設定。金利が上がれば景気が回復してきたということ。

FOMC議事録:大きなサプライズは無し。YCCは利点少なくコミュニケーションも難しいと指摘。状況が大幅に変化した場合のオプション。

フォワードガイダンスは、インフレ率に紐づけるやり方、失業率に紐づけるやり方、その両方に紐づけるやり方、さらには時間軸とも合わせて紐づけるやり方などが検討

QEについては、月のFOMC後の記者会見でパウエル議長は、流動性供給目的で行っているQEが結果的に増えた供給を吸収する形でフィナンシャルコンディション緩和に貢献しているようだ、と発言していたが、今回の議事録では、今後のQEの位置付けをよりそのような役割にもスポットライトを当てる形にするべきとの意見が多かった

詳しさにかけていたため、9月でなく12月説も浮上。

ECB:シュナーベル・パネッタ:ECBブログに投稿も、特筆する内容なし

<他ヘッドライン>

中国

水利省、三峡ダムと長江上流の寸灘地域に同日および20日に毎秒約7万4000立方メートルの過去最大級の水量流入との予想を発表。

米国

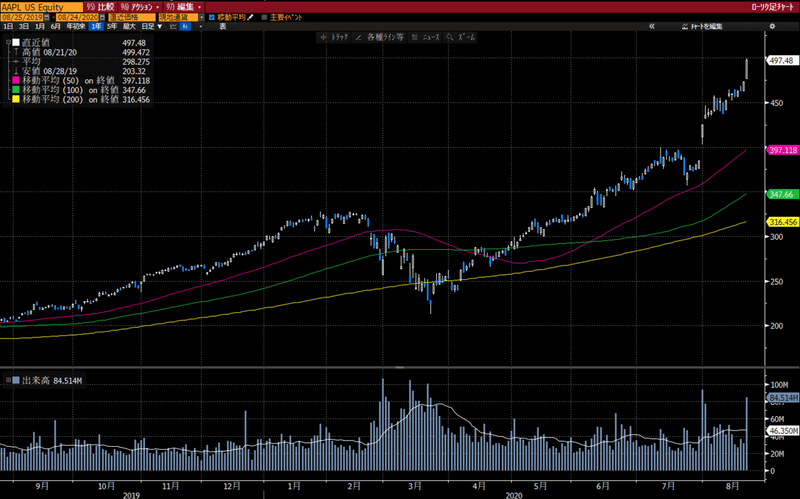

アップルの時価総額が米企業で初めて2兆ドル突破

政府は香港との犯罪人引渡や海運租税条約など3つの協定の打ち切りを発表

バイデンが民主党の全国党大会で大統領候補として指名される

米中の貿易交渉担当者、数日内にオンライン会議を計画

郵政公社問題については、ホワイトハウスは民主党案の250億ドル支援について、検討する用意。ただしコロナ関連の経済対策も議会承認するならという条件。ペロシ氏は22日に250億ドル支援策の採決を行う計画。

メドウズ:「規模を縮小した追加経済対策での合意の見通しはこれまでより改善された。だが、われわれはまだそこに至っていない」と語った。 トランプ政権は5000億ドルに規模縮小した経済対策で合意の公算予想

トランプ:対イラン国連制裁を復活させる意向

欧州

引き続き感染拡大だが、イタリアでも5月23日以来の増加、642人

「OPECプラス」は新型コロナウイルスの感染拡大の影響で需要の回復が鈍くなっているとして、メンバーに減産合意の順守を促した

木曜日

20日の米株式相場は反発。テクノロジー大手が上昇し、ナスダック100指数は最高値を更新した。朝方の米国株は、先週の米新規失業保険申請件数が予想外に増加したことから、軟調に推移していた。米国債は上昇。

薄商いとなったこの日はアップルやテスラといった大型ハイテク銘柄が大幅上昇し、エネルギー銘柄や銀行株の下落分を十分に埋め合わせた。インテルは自社株買いを加速させるとの発表が好感されて値上がり。ズーム・ビデオ・コミュニケーションズはアナリストの目標株価引き上げを材料に急伸。

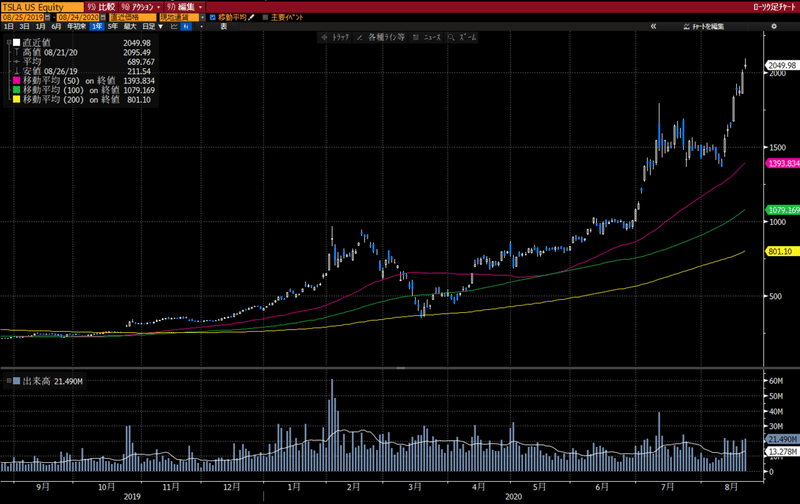

S&P500に組み入れられるから、業績期待がすごく強いから...とかいろいろあるけど、結局はハーディングが半端ないからを象徴するテスラ株。自動車業界時価総額1位の企業の株価の動きはこちらです。笑

<指標系>

中国LPR:予想通り据え置き

フィリピン中銀:据え置き

ノルウェー中銀:据え置き

トルコ中銀:据え置き

米IC:予想外の上昇で再び100万人超、継続受給者は予想下回る

米フィリー:予想下ブレ

米CB先行指数:予想比上振れも前回からは低下

米30年TIPS入札:Spot -0.324%に対して-0.272%と実に5.2bpsの大幅テール

・起債はJ&Jの7.5bnがあり合計9bn、週合計で36bnとなり、今月120bnとなった。8月最高記録の2016年114bnを突破

アリババの決算は好調

<中銀系>

ECB議事録

サプライズなし。 PEPPの金額はターゲットではなく、あくまで限度額(≒いっぱいまで使わない可能性あり)。中期的なインフレ見通しに大きなアップサイドのサプライズが無い限り、PEPPは限度額まで使われる。9月の理事会時には中期的なインフレ見通しがより明確になる

ECB、BoE、BoJ、SNB:7日間のドル資金供給オペの頻度を3回/週から1回/週に変更

Fed

パウエル:8月27日にジャクソンホール会議で金融政策のフレームワークについて議論すると発表

<他ヘッドライン>

中国

中国商務省:貿易合意に関する米国との協議を近く電話協議へ

アメリカと香港との間で捜査協力を行うことを定めた「刑事司法互助協定」を一時停止すると発表。米国による香港との犯罪人引き渡し条約など停止発表に反発した形

ドイツ

ショルツ: 政府は21年も債務上限を停止する必要がある。

新規感染者数1586人(3日連続で1000人越)。ルケル独首相は全国的なロックダウンを「是が非でも」回避しなくてはならないと主張。

フランス

4771と4月中人以来の高水準

マクロン大統領、新型コロナ感染再拡大でも経済活動は停止させない(記事)

Brexit

英・EUの通商交渉、協議再開も進展なし。交渉ラウンドは明日終了予定。英・EUとも大きな隔たりが残ると強調する見通し。

米国

トランプ氏関連

米連邦地裁からはNY大陪審が発令したトランプ大統領の財務記録の開示命令について阻止申し立てを棄却

トランプ氏の納税記録、連邦地裁判事が地検の提出請求を支持。

トランプ氏元側近バノン氏起訴、壁建設巡る詐欺疑惑 大統領選に打撃。

2期目は海外で雇用の企業に関税適用、エネルギーインフラ拡充、1000万人の雇用創出

クドロー氏

中国、貿易合意の計画通りに基本行動している。

米経済、3Qと4Qにぞれぞれ20%以上成長と予想。

学校やウィルスサポートについては追加拠出が必要だと思う。

民主党とのコロナ刺激策に関する協議は現在止まってしまっている。

ペロシ氏:失業給付上乗せに限った法案採決に反対

ロシア野党指導者が意識不明、毒盛られた恐れ

金曜日

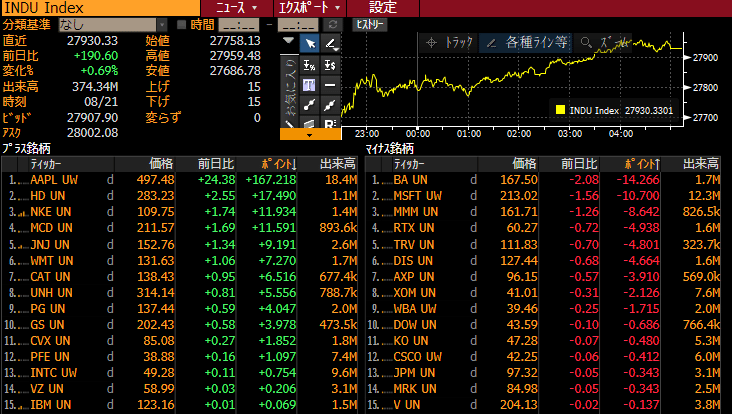

米株式相場は続伸。ハイテク株を中心に買いが入った。経済指標が堅調だったため、新型コロナウイルスのパンデミック(世界的大流行)に端を発したリセッション(景気後退)からの回復が続いているとの楽観が強まった。米国債相場とドルも上昇した。

S&P500種株価指数は週間ベースで4週連続高と、今年に入って最長の上昇局面となった。薄商いの中を落ち着いた動きとなっており、S&P500種は21営業日にわたり1%を超える下落を記録していない。24日に実施される1対4の株式分割を前にアップルは上昇。売上高見通しを引き上げた農業機械最大手のディアも高い。7月の中古住宅販売件数が前月比での伸びが過去最大となったことを受け、住宅建設株も上昇した。

指標はユーロPMIが弱含みリスクオフ雰囲気がやや強まる。UKPMIは堅調。米国時間の米PMIが強い結果となり、中古住宅販売も予想比を上回ると、リスクオン地合いに。ドルも水曜日に続きドル買戻し基調に。

この日はアップル相場。NYダウの+190のうち、アップルが167寄与

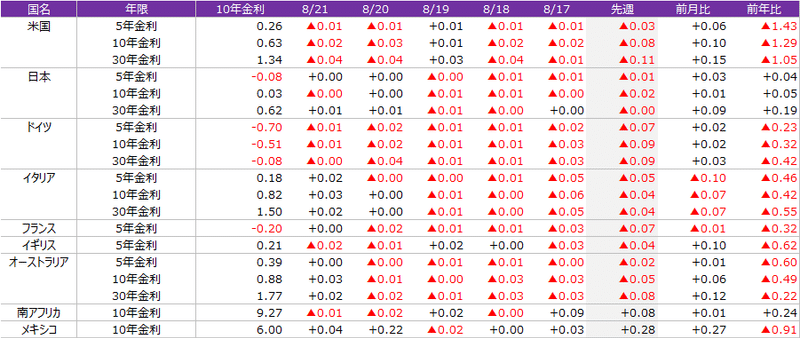

<債券>

大きめのブルフラット。

前週、30年入札が崩れて週間で大きくベアスティープしたため、水曜の20年入札が警戒される中の週だったが、結局は上がったところでは押し目買いをしたい人たちは多く、水曜の20年入札を前に月・火とコツコツ買っていく人たち。結局二日連続で金利は低下。月曜なんて起債21bnもあったのに、しっかり低下。

懸案の水曜20年入札は前週の30年入札ほどは弱くないが、1.0bpのテールを残す結果。ただ、結局はこれが終われば月末までは残り短中期の入札のみで、エクステンション月でもあるため金利はブルフラットビューが強いため、テールしても大きく売られず、むしろ翌木曜日は売られたところを拾う押し目買いヤーがいっぱいいて、金利は一段と低下。つえーなーって見てたら、金曜日、米PMIや米中古住宅が強い結果となり一時的に金利が3-4bp売られたが、それでも一気に押し目買いが入りすぐに当日高値近辺まで戻す展開。これを見て、債券は月末までは崩れることはないだろうと強く思う。

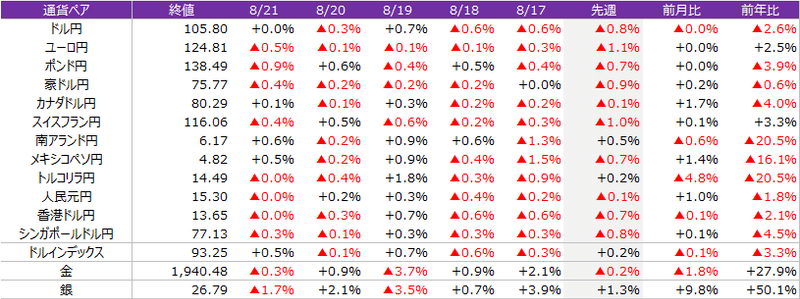

<為替>

今週は円が強め、ドルは買戻しが入る日もあり、方向感の出ない動きに。

この記事が気に入ったらサポートをしてみませんか?