先週のマーケット振り返り(20/8/10~20/8/14) ~SP500はコロナ下落全回復、日本株も大幅上昇、米金利は久々の大きめ上昇~

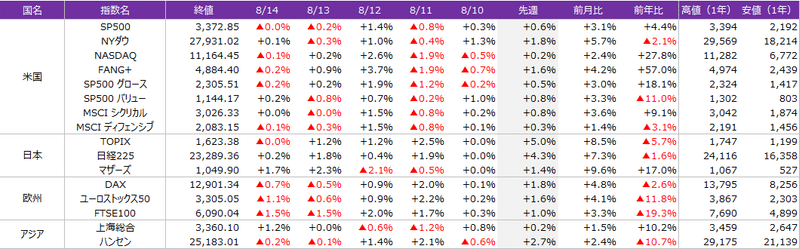

<株式>

米の追加刺激策について協議不調に終わるも大統領令で一旦カバーされたため懸念高まらず、週初から堅調にスタートし上げ下げしながらも、しっかりと週間上昇した1週間。また物色がテックからバリュー・シクリカルに移ってきており、米国内ではNASDAQに比べてダウが好調、これまで出遅れていた日本株が欧州株がキャッチアップするような相場となった

月曜日。

日本株は山の日でお休み。

米株は+0.3%。セクターローテーションが継続。先週木曜日の雇用統計前日まではグロース優位相場だったが、雇用統計で強目の数字が出てから(と言っても、5月の雇用統計のような天地がひっくり返るようなサプライズではもちろんないし、トランプが事前に”大きな数字が出る”って漏らしてて事前期待も高かったので、それにしてはむしろ普通じゃね??ってくらいの印象もあったが)、相場の流れが変わったが、月曜もそれが継続した格好。

具体的には、雇用統計以降、これまで買わせていたグロースからシクリカル・バリューにセクターローテーションが起こり、それ以外にも、ずっと買われていた金利や金(Gold)などが大幅下落に転じ、ドルが久しぶりにしっかりと買い戻されるなど7日(金)は潮目が変わった日だった。

で、結局、月曜日もその流れが継続と言うことで、SP+0.3%、ダウ+1.3%、ナスダック▲0.5%となる。

コロナ感染拡大については、足もと市場の注目度が低下してきており、あまり材料にならない感じ。すでに7月中にロールバックなどの手が打たれ、徐々に感染スピードも低下してきているため、春のロックダウン後の回復の流れと同じようになってきている。逆にポジティブサイドとしてワクチンニュースには反応することが多い感じ。

あと市場が気にしていることとしては、米追加財政案の行方と米中対立。

前者は共和党1兆ドル、民主党3兆ドルと規模感に大きな隔たりがあったことから、難航は必至だったが結局全然進まず。で先週末にトランプが大統領令で一部カバー。

引き続きWHは協議に前向きな姿勢を見せるが、ダメそうな雰囲気...ただ市場は大統領令でカバーされて一旦終わり扱いで反応なし。

後者の米中対立は先週金曜日に米国が中国に対して追加制裁を課したことの対抗措置が中国から出てきた。こういうつばぜり合いは継続してるが、経済へのダメージは小さいため、市場は引き続きスルー。また今週末に米中貿易合意の6か月後検証として閣僚会合が予定されており、ここでは互いに無理してこないだろうからということで、今週については米中対立についてそこまで警戒的にならなくても良さそうな雰囲気だった。

火曜日。

日本株は祝日明けでTPは+2.5%と大幅上昇。米株の金曜日・月曜日のセクターローテーションでシクリカルバリューがラリーしたことと、ドルの買戻しからドル円が一気に水準を上げてきたことから、日本株を取り組みやすい環境になる。

米株は▲0.8%。米国市場開始後も堅調な値動きだったが、NY時間の午後に「*米景気対策、交渉は行き詰まっている-マコネル氏がFOXで発言」

このヘッドラインで協議難航が嫌気され、一気にマイナス圏まで急落。

基本的に夏相場で取引参加者も少なるなりやすい中、超絶金融・財政緩和策に支えられている相場は、何もないとジリジリ上がっていくのだろうけど、利食い売りのきっかけになるようなHLとかが出ると、低ボラが嘘のようなビックリするくらいの急落をしてくるので気をつけなくちゃいけない。まあ、でも今の相場は下げたら押し目買いなのだろうけど。

あとは反応してなかったけど、この日も金や銀などが超絶下げてて、さらに米債も売られてたので(雇用統計からの流れ継続)、ちょっと市場が脆弱だったというのも影響した模様。

水曜日。

日本株は続伸、TOPIXは+1.2%で約2カ月ぶりに1600台を回復。前日の米株が引け前に急落したが、これまで出遅れていた日本株だが、足もとはバリュー・シクリカルへの資金流入期待から上昇余地を見る向きが多く、また、政府が国内用のコロナワクチンを確保すると伝わり、経済が正常化することへの期待が強まった。鉄鋼や化学など素材株のほか、米長期金利の上昇を受けて銀行株も高かった。

米株は反発で+1.4%。再びグロース主導での上昇となり、SP500は一時、新型コロナウイルスがパンデミック(世界的大流行)となる前に記録した終値ベースでの最高値を上回った。コロナショック後に大幅下落した株価の反発基調が継続で、まずは米テック系個別銘柄が早々に元の水準まで戻し、次にNASDAQなどのグロース系指数が達成、そして今回はSPが到達と順々に元の水準まで戻す相場が継続しているので、7月の一時的なもみ合いも上抜けて来た株価は、完全にコロナショック前の史上最高値をターゲットにしている状況。SPが到達したことで、次は更に出遅れているNYダウ、そしてそれが達成されると、次は更に出遅れている日本株や欧州株といった流れになるのだろう。問題はその間に大きなインパクトのネガティブヘッドラインが出てくるかどうかか。

木曜日。

日本株は+1.2%と一段と上昇。今度は日経平均が23000台を回復するなど、大台達成でレンジ上抜けからの上昇期待が強かった。前日米国市場ではグロース買いさ再燃した一方で、金利上昇で銀行などのバリューセクターも上げやすい環境となったため、日本株には弾みがつきやすい環境だった。

米株は▲0.2%。SPは終値ベースの最高値を再び上回る場面もあったが、午後に失速して下げた。米景気対策協議の行き詰まりと、景気回復の兆しの両方が意識された。指標では米新規失業保険申請件数(IC)がコロナショック以降初めて100万件を下回った。

景気刺激策協議は引き続き難航中。

金曜日。

日本株は▲0.0%の横ばい。米国の景気対策を巡る協議が行き詰まっていることへの警戒が出て、自動車や銀行株などが下落した。半面、前日の米ナスダック総合指数が上昇したのを受け、ハイテク株の一角は堅調だった。

当日はSQ日だったが特に波乱なく終了すると、材料不足と週末の米中貿易合意に関する会合を控え、様子見ムードが強まり方向感のない動きとなった。

米株は▲0.0%とこちらも横ばい。大したニュースもなく週末控えて小動き。夏枯れと言うことで出来高も減少気味。

その中で注目していた米中貿易合意に関する6カ月検証会合については、週末に開催予定などとの報道があったが、結局は無期延期とのこと。ただ市場の反応は薄く、スルー。

あと、米追加刺激策の与野党協議は難航のまま、上院休会に。

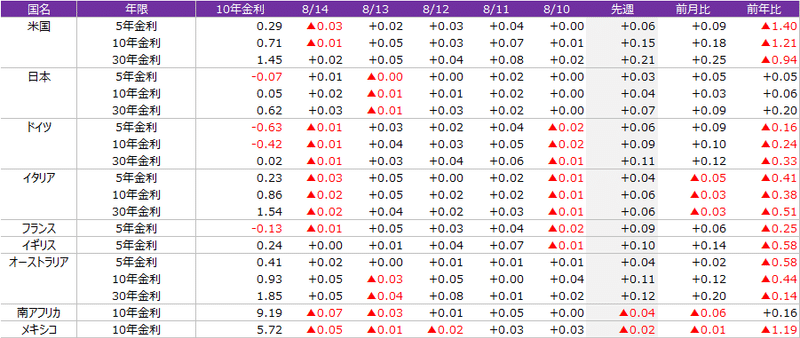

<債券>

久しぶりの金利上昇週。最近は株が上がっても下がっても金利は低下し続けるマーケットが続いていたが、今週は連日の上昇で米30年は21bpも上昇した。夏枯れでシーズナリティ的には金利低下を見込む投資家も多かったところ、雇用統計以降の市場の潮目の変化、8月なのにも関わらず意外と起債が多かった、通常よりも多い四半期リファンディングの入札などが影響したが、米10年金利は0.71%と0.7%台に乗せてきており、7月は強い需要が確認された0.7%台で、来週以降投資家が買ってくるのかに注目。

債券個別のニュースでいくと、

まず前提として、8月4日に四半期リファンディングの金額が公表され、(当然ながら)国債発行増となったこと

月曜日

起債が活況で15bn程度出てくる。1週目も35bn程度だったので、すでに6日間で50bnに到達。8月としてはびっくりするペース。起債の影響もありややスティープも、先週末の雇用統計を受けて金利上昇したため、押し目買いの向きもあり、金利上昇圧力はまだそこまで強くない。

火曜日

欧州時間に欧州債が売られ始めてて米債もジリジリ売られながら0.6%を超えると、起債のアナウンスなどで一気に上昇し、そのまま売り基調継続で0.65%程度まで上がる。起債は旺盛で計18bn出てくる。

本日から始まる入札シリーズの1発目、3年入札は0.3bpテールも内容はしっかり目。

水曜日

この日は起債は少し落ち着いたがそれでも8.6bn。これで月合計が77bnに到達し、8月の予想起債量75bnを早々に超えてしまう...

リスクオン基調で欧州債も売られており、米債も売り基調の中、0.6%でNYオープン。

注目された10年入札は、0.6bpスルー、内訳もしっかりで明日の30年入札に期待をつなぐ形となる

木曜日

起債は静かだったが、注目された30年入札が2.8bpの大幅テールとなってしまったことで、ベアスティープニングが加速。こうなると来週水曜の20年入札も懸念されやすい地合いが継続してしまう見込み

金曜日

この日も起債は静か。すでに10年で15bp、30年で20bp程度売り込んだため、さすがに材料なしで週末前にここからの売り込みはなく、比較的低ボラな1日となった

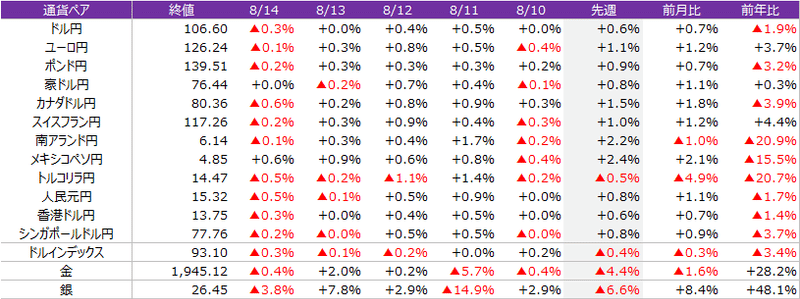

<為替>

為替は久しぶりに円全面安が火・水・木と来たところ。基本は日本株と連動してて、火~木に日本株が3連騰で大きく上げたのと同時に円も全面安が進行した。あとは先週金曜の雇用統計後は米ドルの買戻しが始まり、それは火曜くらいまで継続したのだけど、水曜以降は再びややドル安基調に戻った。同じく先週の雇用統計以降に大幅反落した金・銀なども今週の月・火曜までは軟調だったが、水曜以降は米ドル安に支えられて反発基調となった

この記事が気に入ったらサポートをしてみませんか?