【論文メモ】Optimal portfolio choice for ship leasing investments (Yu et al., 2019)

1. 概要

船舶リースの典型的ビジネスモデルは、傭船料収入のために船を購入することだが、船舶や航空機などの輸送機器は、株式や債券と違い有形で耐用年数に限りがある。著者は、ポートフォリオ理論と業界のエビデンスに基づき、管理しやすくかつ厳選された船舶の組み合わせからなる最適なポートフォリオを構築した。また、船舶ポートフォリオの特性を調査するため、様々な船型の運賃リスクを定量化した。

2. メモ

・海運は資本集約型の産業であるため、資産の配分の重要性は非常に高い。

・非常にリスクの高い意思決定は船舶の購入と傭船(チャーターイン)である。

・船舶リースにおける意思決定は基本的な金融投資と概ね似ているが、海上運賃の変動性が高く、資本コストやランニング(船舶のオペレーション)コストが非常に高いのが特徴である。

・海上運賃は、船主の主要な収入でありビジネスの金融パフォーマンスにおいて重要な役割を果たす。バルチック海運指数などの指標の分析は、船舶投資を理解しより良い投資戦略の採用を可能にする。

・全世界の船舶金融市場の約25%(120億米ドル)が中国のリース会社の資本によるものであることは特筆すべき事実である。

・リース会社により融資された船舶の数の増加に従い、船舶リースは船舶金融市場の成長の中心となった。

・ここ数十年で海上輸送は純粋なサービス業から投資やポートフォリオ分散のために運賃が売買されるような市場へと変化したため、投資銀行やファンドなどの様々な投資家の興味を引くようになった。

・良いポートフォリオ戦略は、バルクキャリア・タンカー・ガス船・コンテナ船など複数の船型に資本を分配することである。

・例えば、ICBCリーシングのレポート(2017)によれば、同社はガス船(33%)・バルクキャリア(30%)・コンテナ船(17%)・タンカー(10%)・ケミカルタンカー(6%)・クルーズ船(4%)からなる300隻超の巨大で多様な資産ポートフォリオを有している。

・Andriosopoulos et al.(2013)は、良く練られたポートフォリオはマーケット指標よりも優れていることを示した。

・基礎的なポートフォリオ理論においては、リスクはリターンの分散と標準偏差により定量化される。

・船舶への投資の目的は運航とアセットプレーの二種類だが、それらは互いに独立したものではなく、市況によって投資家の動きは変わる。

・海上運賃の変動による市況リスクにさらされているため、船舶リース会社はValue-at-Risk(VaR)をある程度予測し、運賃リスクをモニターすべきである。

・VaRはリスク測定の代替手法の一つで、分位値ベースであった下降リスクを定量化し、投資決定の指針を示したり評価するためのものであり、広範な分野の実業界にて使われている。

・また、VaRは市況リスク以外のリスク(流動性・クレジット・キャッシュフロー・オペレーション・リーガルリスク)を測定可能である。

・一方で、VaRにも劣加法性やコンベクシティの欠如を始めとする限界があったため、より良い手法としてConditional Value-at-Risk(CVaR)が導入された。

・リスクとリターンはトレードオフであるため、ポートフォリオに内在するリスクとリターンのバランスをいかに決めるかが大きな問題である。

・上記の問題を解決する一般的な方法は平均分散を使ったアプローチであり、マーコヴィッツ・モデルとしてよく知られている。

・Kalouptsidi(2014)は、マーコヴィッツ・モデルを用いてバルクキャリアの投資について分析した。1998~2010年のデータによれば、新造船の建造期間が短くなればなるほど投資の変動性は高くなると分析した。

・しかしながら、リターンが非対称的に分散した場合、平均分散によるポートフォリオ最適化は判断を誤らせる結果をもたらす可能性がある。

・ポートフォリオの最適化において、空売りはご法度である。また、あまりに多くの船型に投資したり特定の船型に少しだけ投資するのもコスト効率が低い。

・船舶ファイナンスリースにおいては、ある投資における低いパフォーマンスは別の投資の高いパフォーマンスによって相殺され得るため、低い正もしくは負の相関関係を持つ資産を有することは長期的な利益をもたらす。

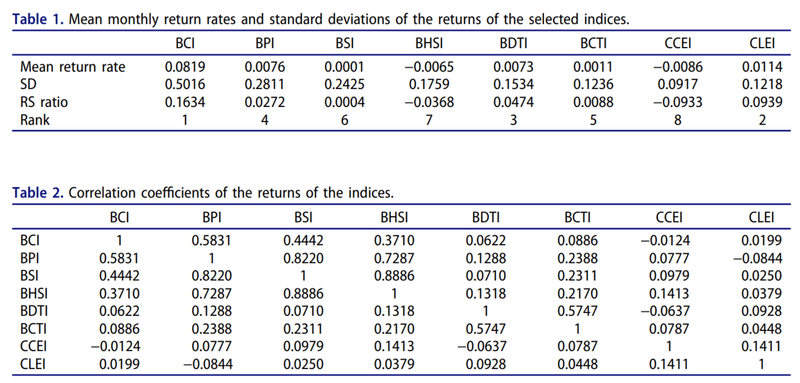

・RS(Return-to-SD)レシオは、リターン率に対する標準偏差(Standard Deviation, SD)の割合であり、高ければ高いほどパフォーマンスが良いことを示している。本研究のサンプル期間においては、BCIが最もRSレシオが高かった。

・相関係数のスタディにおいては、BCI・BPI・BSI・BHSIが正の相関関係を持っていた。一方でガス船は他船型よりも多少独立した指標であることが分かった。

・本論文における研究結果は、現在(=2019年)の海運不況時においてもポートフォリオの構築が個々の船舶への投資よりも優れていることを示している。

・海運業界という周期的で資本集約型のビジネスにおいては、リース会社のリスク・リターンの分析が他のビジネスよりも重要になる。

・伝統的手法による最適なポートフォリオの構築が最低限の損失で一定レベルの利益をもたらすことを本研究は示している。

3. 出典

YU, C. K. W., YIP, T. L. & CHOY, S. K. 2019. Optimal portfolio choice for ship leasing investments. Maritime Policy & Management, 46, 884-900.

この記事が気に入ったらサポートをしてみませんか?