ヤマウホールディングス(5284)

■ヤマウホールディングス(5284)

・会社概要

福岡市本社。九州一円でコンクリート製品の製造販売、水門・堰の製造施工、地質調査、コンクリート構造物の調査・補修工事の4セグメント。主力はコンクリート製品(側溝ブロック、擁壁ブロック、道路用コンクリート製品、河川用コンクリート製品等。2011年熊本の開成工業、2015年長崎の大栄開発を買収。2019年熊本本拠のヤマックス<5285>と業務提携(水路用製品を共同開発)。

・業績

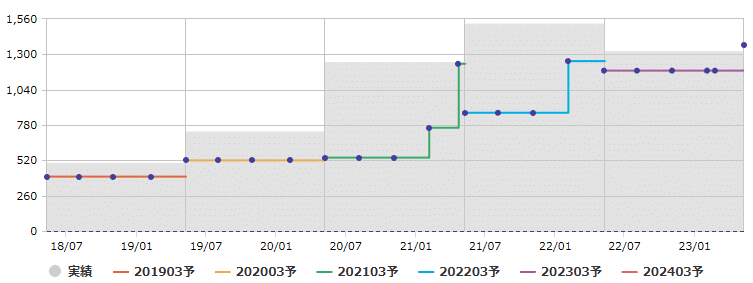

売上・利益ともにコンクリート製造が大半を占める。コンクリート製造は3Q 偏重だが、全社的にみると他セグメントの影響で4Q偏重。2022年3月期の売上減は会計基準変更の影響。

基本的に保守予想。3Q もしくは本決算時で上方修正。

・株主還元方針

2023年2月24日にこれまで定量化されていなかった株主還元方針を、配当性向30%とするというIRを発表。

・熊本菊陽町における半導体工場建設

半導体受託生産の世界最大手、台湾積体電路製造(TSMC)が熊本県菊陽町で工場建設中。また、周辺の鉄道や道路、住宅などのインフラ整備が進むとの報道。

TSMCが変える熊本 半導体「シリコンアイランド」まとめ読み - 日本経済新聞 (nikkei.com)

・保有理由

①株主還元方針

2024年3月期における配当金が68円で5月27日時点の株価で利回り5.6%となっている。一方で利益に関して期初予想を上回る着地をする傾向があることから今期も同様と想定した場合、配当性向を定めていることもあり増配が見込める。仮に昨年と同様の修正幅(+16%)なら、配当は79円となり、利回りは6.5%となる。

②業績

期初計画が2023年3月期とほぼ同水準であり、過去同様保守予想であれば前年比増での着地が予想される。また、同社は熊本含めた九州中心で事業を展開しており、半導体市場活況によるインフラ増強の影響を大きく受けると思料。

・雑感

この銘柄は2023年2月24日の株主還元方針変更IRがでた晩のPTSで買い集めニヤニヤしていたら翌月には買値を下回る株価推移で泣きそうな展開に。イライラしながら買い集め準主力となり迎えた本決算、毎年保守予想のクセに増益予想という超サプライズで株価を上げ無事含み益となってる銘柄。

この記事が気に入ったらサポートをしてみませんか?