ゾゾの19期決算と中期経営計画の振り返り

ゾゾの19期決算は上場以来初めての減益だったのですが、話題になった数々のサービスの撤退(ZOZOARIGATO、PB事業、おまかせ定期便)が多くの人の耳目を集め、その結果決算内容の悪さが目くらましのようにスルーされていたように思えます。

そもそも、19期初に計画されていた内容が3Qの時点で下方修正され、その下方修正した内容もほぼ満たすことができなかったことがスルーされているように思います。

それ以上に、ZOZOSUITのリリース発表とともに公開された壮大な中期経営計画について、通期決算の発表会でも完全にスルーされてしまい、黙殺されてしまいました。

ここでは、今更でもありますが、19期決算、ならびに20期の計画がいかに中期経営計画と乖離をしているか、会社が今どのような状況になっているのか、振り返ってみたいと思います。

19期決算と計画との比較

3Qで業績予想を3割〜4割下回る下方修正をした際も市場は衝撃を受けて株価が大幅に下落をしましたが、19期の実績はその下方修正の内容もほぼ満たすことができませんでした。かろうじて売上高はトントンの数字を出していますが、それ意外の数字については下方修正の内容にも達していません。

純利益については当初計画の50%強、下方修正後の90%にも満たない、という結果でした。

多くのニュースでは、この未達について「PB事業が足を引っ張った」と表現されており、PBの損切りをすれば本業は堅調だという論調を多く見かけます。

確かに純利益についてはPB関連の減損が足を引っ張っているのは事実だと思いますが、実際のところZOZOTOWN事業自体の減速を顕著に感じる決算だったように思います。

こちらは中期経営計画の内容です。ZOZOTOWNとBtoB事業をあわせて3400億、それにPBの200億を足した3600億が会社全体の商品取扱高の計画でした。

つまりZOZOTOWNとBtoB事業だけを切り出して比較しても19期は96%の達成率となり、ZOZOTOWN事業単体でも19期が計画の数字を満たせなかったということがはっきりとわかります。

もちろん計画はストレッチした内容であることもあり、計画が達成できなかったからそれで即悪いという事でも無いと思いますが、19期はそうも言ってられない深刻な状況だと思います。

それは、すべての商品が10〜30%割引になるZOZOARIGATOという禁じ手的な起爆剤を投入したのに、それでも計画を達成できなかったからです。

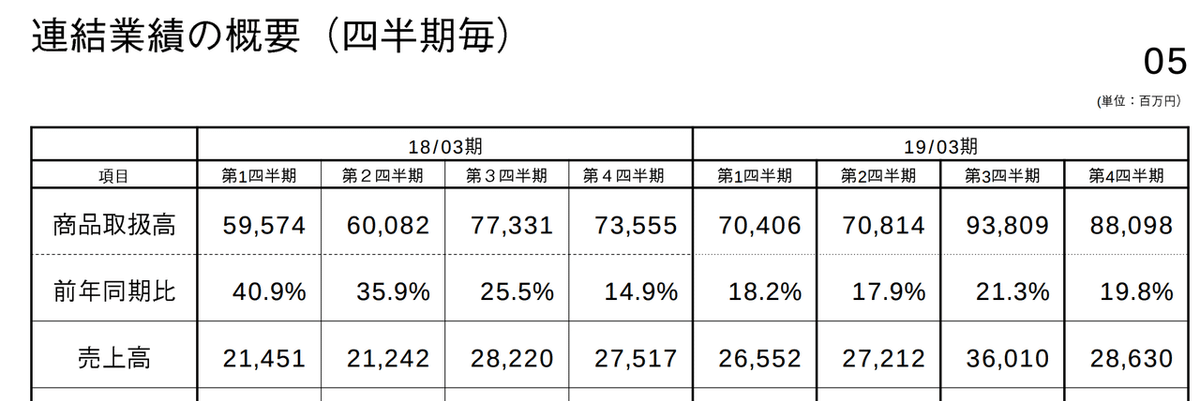

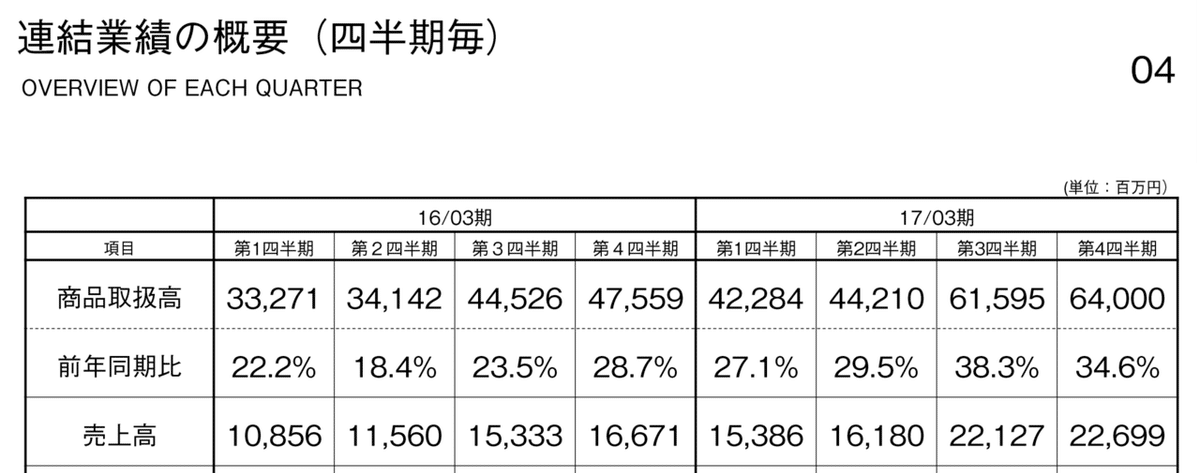

16期から19期までの四半期ごとの商品取扱高と、前期比の一覧を貼ってみました。もちろん常に前年同期比を上回っているのはすごいのですが、明らかにその伸びは18期から減速しています。

ZOZOTOWN事業はよく言われていましたが、18期ころから減速基調が目立ってきていました。それを打開するためのPB事業があり、目立たないところでは利益率を維持するためのブランドへの手数料の値上げがありました。そしてPB事業の失策が明らかになったタイミングで急ごしらえでZOZOARIGATO事業を開始しましたが、見た目の商品取扱高を回復することすらできませんでした。

「ZOZOARIGATOにより利益率は低下しても取扱高や売上高は急上昇するだろう」と予測されていた中この状況であり、もしZOZOARIGATOを実施していなかったらさらに商品取扱高や売上高は伸び悩んでいたと思われます。

現在発表されている内容からは、短期的にZOZOTOWNのテコ入れを行えるような即効性のある施策はありません。ZOZO離れにより魅力的なブランドも離脱し、商品ラインナップの魅力も戻ってくる可能性はあまり高くないと思われます。

20期は、ZOZOTOWNの失速が顕著に表れる、そんな決算が続くことになると予測されます。

中期経営計画振り返り

まず、中期経営計画で何が語られたか、あらためて振り返ります。

ホームページ上では

※2019年1月31日付で2019年3月期通期業績予想の修正を行っております。2018年4月27日付で発表しました中期経営計画への影響につきましては現在精査中です。

とありますが、実際は19期の決算発表会の中でCFOの柳澤さんからぼそっと「当初の前提から大幅に変化をしてしまった関係で取り下げ」という発言があり、無かったこと扱いにされてしまいました。

・ファッション革命を起こす!

・10年以内にオンラインSPA世界No.1

・10年以内にグローバルアパレルTOP10入り

・10年以内に時価総額5兆円

PBというSPA事業については海外は完全撤退、国内も事業縮小ということで、SPA事業自体をもう行わないのではないかと思われます。それ以外はだいぶ先の事なのでなんとも言えないです。

これらを満たすための道具として、以下のような事が語られていました。

・服の買い方改革(ZOZOTOWN)

・服の選び方改革(ZOZOSUIT, おまかせ定期便)

・服の作り方改革(PB)

このうち、選び方と作り方の改革は事実上頓挫し、買い方改革として掲げていたZOZOTOWN事業のみが残されました。

そして、これらの改革を技術や利益で後ろ支えする事業として以下の3つが掲げられていました。

・BtoB事業

・広告事業

・スタートトゥデイ研究所

これらのうち、決算発表会で語られたのはBtoB事業のみで、他の事業については完全にスルーをされました。

PBの海外事業の進捗について、19期の中間決算ではずっとスルーをされていましたが、実情を以下の記事で分析してみたところ極めて芳しくなかった事が分かりました。そのせいもあってか19期通期決算の場で撤退が語られました。

広告事業、スタートトゥデイ研究所についても、おそらく状況が極めて芳しくなく、いずれ近い将来に同様の扱い(撤退)となるのかなとは思っています。なお、広告事業については一応計画の中で数字が記載されているので後に触れます。

PBの海外事業については、基礎を作る前に撤退してしまい、いまさら触れてもかわいそうな感じなので、割愛します。

中期経営計画と20期計画の比較

20期の計画の中で、新たな事業として以下が語られました。

・MSP(マルチサイズプラットフォーム)事業

・BtoB事業マイナーチェンジ(FBZ)

・中国進出

このうち中国進出は「今年中、できれば11月11日までに進出したい」という程度の事しか決まっておらず、数値目標もなく、正直思いつきの域を現状出ていません。twitterでは計画の本気度についての懸念も語られており、ここでは触れません。

ZOZOの中国進出の拠点とされる場所、空港から地下鉄で3時間かかる上海の外れの辺鄙な場所で、写真見る限り単なるマンションの一室ですね。これ絶対本気出してないでしょ。また株価対策のアドバルーンなのかな。 pic.twitter.com/YQkL8I361J

— Haruki Komagata (@ProvidenceIn) April 26, 2019

MSP事業は撤退したPB事業の変化球みたいな事業なので、PB事業の一環として中期経営計画と比較してみます。

上が20期の計画です。

BtoB事業については中期経営計画でも語られていたので、そちらと比較してみます。

20期に「BtoBを強化する」と発言していましたが、その発言を行う前の中期経営計画よりも大幅に少ない数字を目標に設定しています。

そもそも、BtoB事業を強化すると言っているのに、20期の数字は19期の-1.3%の数字が設定されており、強化事業なのに前年割れの数値を目標に設定するという摩訶不思議な状況になっています。

これは、普通に考えて、強化事業ではなく、明らかに縮小撤退傾向、良くて横ばいな事業をなんとか支えるというだけだと思います。新たな事業の柱に、将来的には育てたいという思いはもしかしたらあるかもしれませんが、事業的に存続するために最低限のテコ入れをする以上のモチベーションが伝わってきません。

なぜそのような状況に置かれているか、なんとなく想像はもちろんできます。それは以下のような事があったからです。

BtoB事業については、専門家による懸念についても語られています。

BtoBも冴えない状況ですが、皆に注目されていない広告事業がかなり芳しくありません。

こちらが中期経営計画の数字です。それに比べて20期の計画は21億で、中期経営計画から比較して4割程度の設定とかなり少なめの数字となっています。

そもそも、取扱高比で3%程度が広告収益としているのですから、基本的には目標数値はそこに設定すべきだと思います。

20期のZOZOTOWN事業の取扱高目標が3554億だったので、単純に3%の数字を出すと106億円になります。21億円という目標は取扱高の0.5%にしかなりません。

広告事業はZOZOくらいの規模のサイトであればもっとうまく回せるはずです。ZOZOよりもずっと小さい規模のサービスでも、同額以上の広告収入をあげているサービスはそれなりに存在します。たとえばニュースアプリのGunosyは売上の大半が広告ですが、Gunosyの売上は100億円を超えています。

広告が収益の柱であるGunosyと比較するのも酷な部分がありますが、ゾゾで大幅に少ない数値目標しか掲げられないというのは、社内の体制、技術力、プロジェクト推進力に大きな問題を抱えているのではないか、という懸念があります。

PB事業については撤退もアナウンスされていますし、今更触れる必要もないかもしれません。

20期の目標はPB単体で17億、MSPもPB事業の一環と考えると27億。当初の中期経営計画の3%程度の数字が目標として設定されています。

なお、先にも紹介した以下の記事で、PBについては商品や材料の在庫が60億程度あるとされています。

PBにかかわる商品と原材料が2.5倍の58.85億円に急増

20期のPB事業は、基本的にこの在庫の消化を行うフェーズ、と考えて良さそうです。PBの在庫が全部売れると、ちょうど20期の目標数字と同等になるようにも見えます。

まとめると以下のような状況です。

・BtoB事業は注力事業なのに、中期経営計画から大幅に下方修正されるだけでなく前年割れの数字が掲げられるという不可思議な状態になっている

・広告事業の伸び悩みが深刻

・PBについては在庫処分フェーズか。MSP事業も10億円と全体からみたら微々たる取扱高しか設定されてない

そして、先に述べた通り、ZOZOTOWN事業自体が減速傾向で、ZOZOARIGATOという起爆剤を失いよりその様が顕著に表れると思います。

下方修正も満たせず、中期経営計画からは大きくビハインドした計画しか掲げられないのが19期の実績であり、20期の計画でした。しかもゾゾはPB事業だけが不調だったわけではなく、ZOZOTOWNも、BtoBも、広告事業も、取り組んだ事業のすべてが低調である、という追い込まれた状況が見て取れます。

気になる役員人事

19期の決算発表会では、上記のような事業の数字以外に、役員人事についても発表がされました。

この中で一番気になるのが、ZOZOTOWNのフルフィルメントを管掌していた大蔵氏の執行役員への降格です。

BtoB事業を強化し、FBZ(フルフィルメントby ZOZO)によりフルフィルについても強化をすることを発表するなど事業の柱と語られていることから考えると、フルフィルメント担当の方が経営から外れてしまうのかは不可思議です。

大蔵氏はスタートトゥデイ時代のCTOであり、スタートトゥデイ工務店(現ゾゾテクノロジーズ)のCTOでもありました。技術的な部門を一手に率いていた、ZOZOTOWNを技術の面で実質的に作り上げてきた功労者です。

その大蔵氏が経営から外れる一方、PB事業を管掌していた伊藤氏が取締役として経営にとどまります。

今後のゾゾを考えた時、フルフィルやZOZOTOWN事業こそが柱中の柱で、技術的に意思決定や判断ができる人が経営に残るべきなように見えます。しかし結果としては大蔵氏が外れ、会社が傾くきっかけとなり事業としても撤退したPB事業を取り仕切っていた伊藤氏が経営に残る。なかなか外からは合理的な判断とは思えず、理解するのが難しい状況です。

伊藤氏は、以下のインタビュー記事で、記者の質問に逆ギレするなど精神的に幼い様が見られ、色々と経営者としては不安な要素を持つ方に見えます。

何があったのかは、外からは判断できません。素人目線で、頭に思い浮かぶ単語は「社内抗争」です。

もちろんそんなことはないことを祈りますし、今のゾゾは会社としてそのような権力争いなどしている場合ではないだろう、会社を存続させるために社内外から最適な人材を招聘して最適配置すべきだろう、と思います。

大蔵氏の人事のようにフルフィルに強い人を経営から外すこともそうですが、MSPや中国事業に強い人を招聘してないという時点で役員人事についても本気度が感じられないことが、何よりも懸念すべき事かもしれません。

気になるサービス

19期の決算でも、20期の計画でも、ほぼ触れられずスルー扱いになっているサービスがあります。それは、Wearです。

Wearはプレスリリースによると1000万ダウンロードを超えているアプリで、若者を中心に多くのアクティブユーザーを抱えていることで知られています。

これだけの規模のサービスが、決算でスルーされている、という状況はかなり異常な状況だと思います。

収益に貢献できてないのか、社内リソースが注力できない状況なのか、社内の派閥・社内政治の問題なのか、外からはおいそれと把握することができません。

ここ数年ゾゾのサービスの扱いを見ていると、決算資料などで語られずスルーされたサービスは遠からずサービスの終了が発表される、というパターンを繰り返していると思います。PB海外事業しかり、おまかせ定期便しかり。

Wearについても、意外と遠くないタイミングで、サービスの撤退が発表されるかもしれません。撤退が発表されずとも、Wearみたいな大きなサービスを放置せざるを得ないほど、ゾゾの社内事情は切迫していて追い込まれているのかもしれません。

まとめ

・ZOZOTOWN事業は20期はより減速が顕著に表れると思われる。

・中期経営計画から俯瞰してみてみると、ZOZOTOWN、PBだけでなく取り組んだ事業のほとんどが芳しい実績を残せていない。会社に好調な部門がなく全体的に低調。

・20期の経営目標と整合しないようにみえる役員人事があり、経営体制・ガバナンスが大丈夫なのか少し不安。

・Wearは存続するのか、撤退に追い込まれるのか。

少なくとも、ゾゾは、我々をワクワクさせてくれる会社ではもはやなく、今あるサービスのマイナーチェンジを繰り返しながら縮小均衡を目指す会社、となりました。

もちろん、この評価も、「ゾゾが計画を守る会社」「株主との約束を守る会社」であるという前提での評価で、20期計画が想定通り実施されることを前提とした評価です。19期の計画も、下方修正も、中期経営計画も、いずれも全く遵守できなかった会社ですので、20期の計画にある数字も達成できるかどうかは、かなり眉唾で見られても致し方ないと思います。

期待値から過剰に見えるくらい高い評価をされていた会社が現実的な縮小均衡路線にとらわれてしまった結果、周りの評価がどのように変わるのか、会社が今後どのような道筋をたどるのか、個人的には固唾を飲んで見守ろうと思います。

この記事が気に入ったらサポートをしてみませんか?