SASBスタンダードとは何か

SASBスタンダード(SASB基準)とは、米国のサステナビリティ会計基準審議会(SASB:Sustainability Accounting Standards Board)が2018年に公開した非財務情報公開の標準化に向けた基準です。2000年から公開されている GRIガイドライン/スタンダードと比べると、SASBは比較的新しく登場したスタンダードとなります。当初に公開されたのは英語版だけでしたが、2022年3月に邦訳版が発表されたので、SASBスタンダードは日本企業にとってより使い勝手の良いものになりました。

GRIが単体として事業活動を進めてきたのに対して、SASBは積極的に他の団体との合併や統合を進めています。SASBは2021年6月に、国際統合報告フレームワークを開発した国際統合報告評議会(IIRC)と合併し、Value Reporting Foundation(VRF)を設立しました。さらに2022年中に国際財務報告基準財団(IFRS)が設立する国際サステナビリティ基準審議会(ISSB)に統合され、この中にはTCFD(気候関連財務情報開示タスクフォース)の活動も取り込まれる予定です。こうした団体の統合が進むことで、「SASBスタンダード」への注目が益々高まっています。

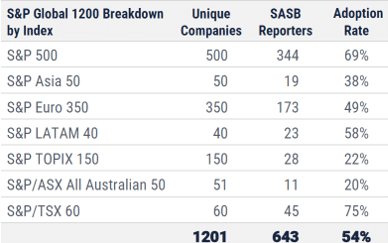

SASBが2021年11月に開催したウェビナー資料によると、SASBスタンダードの普及率は、米国のS&P 500企業の間で69%、世界のGlobal S&P 1200企業の間では54%とのことです。2018年に公開されてからの数年間で、SASBスタンダードはGRIスタンダードに匹敵するほどの高い利用比率に達していることがわかります。

GRIスタンダードと位置づけは類似していますが、目的が異なるため、両者は競合関係というよりも、補完関係にあると見なされます。GRIスタンダードと比較したうえで、SASBスタンダードの特徴は次の三点にまとめられます。

1) 業界別構成

SASBスタンダードは、SICS(Sustainable Industry Classification System:持続可能な工業分類体系)に基づいて分類された77の業界ごとに作成されています。業界(インダストリー)別であるためSASBインダストリースタンダードと呼ばれることもあります。GRIスタンダードにも2022年の改訂版からはセクタースタンダードが追加されていますが、SASBの場合はGRIのユニバーサルスタンダード(GRI 1, 2, 3)に該当するものはなく、あくまで77の業界別スタンダードが主体です。

2) シングル・マテリアリティ

サステナビリティの問題の中で、企業の経営成績や財政状態に重大な影響を与え、かつ長期的に企業価値を生み出す能力に関わる項目が注視されます。いわゆるシングル・マテリアリティの立場が採られています。投資家とのコミュニケーションを図るうえで使用されることが念頭に置かれます。

3) 比較可能性と効率性

投資家が適切に意思決定を行うためには、各企業の非財務情報が比較可能であり一貫したものであることが求められます。SASBスタンダードでは業界ごとに複数の開示トピック(項目)とそれらの指標があらかじめ指定されています。企業は77の業界の中から、自らが該当するものを選択し、その業界別スタンダードが指定する項目について、所与の指標を用いてデータを開示することが求められます。同じ業界の企業は、おおむね同等の情報を開示することになり、投資家にとって比較分析が容易になります。企業にとっては効率的に情報開示作業を進めることができます。

**********************************

IDCJ SDGs室では、毎月1回発行しているメールマガジンにて、SDGsの基礎からトレンドまで最新情報を配信しております。メールマガジン登録ご希望の方は、以下よりご登録ください。購読は無料です。

https://www.idcj.jp/sdgs/mailmagazine/

この記事が気に入ったらサポートをしてみませんか?