SASBスタンダードの使い方

SASBスタンダード(SASB基準)とは、米国のサステナビリティ会計基準審議会(SASB:Sustainability Accounting Standards Board)が2018年に公開した非財務情報公開の標準化に向けた基準です。2022年3月に邦訳版が公開されました。

下記がSASBスタンダードのダウンロードサイトです。指示に従って氏名やメールアドレス等を入れると、ダウンロードできる画面が現れます。必要とする業界のスタンダードをチェックし、言語としてJapaneseを選択すると当該スタンダードの邦訳版が得られます。

https://www.sasb.org/standards/download/

SASBスタンダードはどのようなもので、どう使うのかについて、以下に示します。

(1)該当する業界の決定

SASBスタンダードは77の業界別に構成されており、その使用に際して、各企業はまず自らが該当する業界を決定する必要があります。SASBは、既存の産業分類システムとは別に、サステナビリティに関連するリスクと機会に基づいて新たな産業分類システムを開発しました。これがSICS(Sustainable Industry Classification System: 持続可能な工業分類体系)です。ここでは企業の持続可能性へのリスクと機会が、経済サイクルや収益源といった従来の要因よりも重要視され、分類されています。

SICSは既存の産業分類システムとは異なるため、自社がどの業界に当てはまるのか判別が難しい場合もありえます。SASBは業界の特定に資するため「SICS® Look-up Tool」という検索ツールを用意しています(https://www.sasb.org/find-your-industry/)。このツールは世界の上場企業の数万社を事例として、SICS分類でのセクターと業界を示しているものです。例えば、このツールのウェブ画面上で検索欄に「Nestle」と入力すると、関連企業名とともにPrimary Sector(第一次セクター)として「Food & Beverage(食品・飲料)」、Primary SICS Industry(第一次SICS業界)として「Processed Foods(加工食品)」が示されます。

なお、企業が複数の業界にまたがって事業活動を展開している場合は、それぞれの業界別スタンダードを合わせて使用することになります。将来的には、SASB は SICS 検索ツールにSecondary SICS Industry(第二次SICS業界)を含める予定があります。

(2)開示トピックの決定

企業は77の業界別スタンダードから適切なものを選択した後は、各スタンダードが特定する開示トピックについて非財務情報を開示することになります。各業界別スタンダードには、平均して6つの開示トピックと13程度の会計指標が予め準備されています。

しかし、これらはあくまで当該業界の典型的企業に当てはまると見なされたものであり、場合によっては不適当なもの、あるいは他により適当なものが存在する可能性があります。企業は関連する法的要件を考慮に入れながら、自社に関連し財務的に重要な開示トピックや会計指標を、自ら決定することが求められます。ただ、開示トピックや会計指標を省略あるいは修正した場合は、その理由を明確に説明することが推奨されます。

(3)業界別スタンダードの利用

業界別スタンダードはそれぞれ30~50頁ほどでまとめられており、各々は次のような構成になっています。

「序章」

・SASB基準の目的

・ SASB基準の概要

・基準の使用

・業界の説明

「サステナビリティ開示トピックおよび会計指標(メトリクス)」

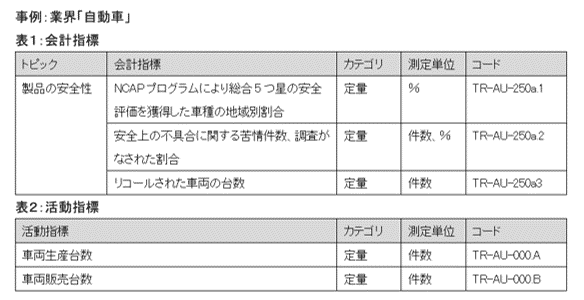

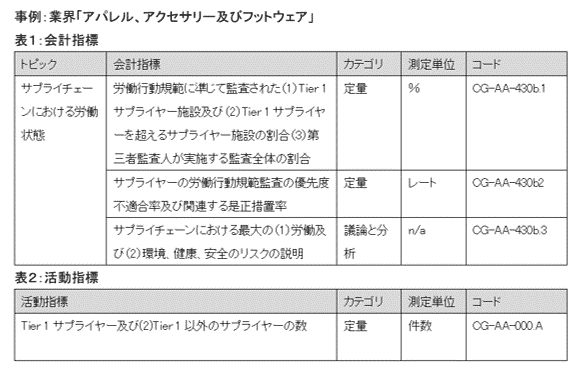

・表1:開示トピックと会計指標(メトリクス)の一覧表

・表2:活動指標(アクティビティ・メトリクス)

・開示トピック

トピックサマリー

会計指標(メトリクス)

序章は、「SASB基準の目的」、「SASB基準の概要」、「基準の使用」および「業界の説明」の四節で構成されます。このうち初めの三つの節は全業界スタンダードに共通するものです。この共通部分では、SASBスタンダードは何を目的として作られ、どのように使用されるか、どのような内容であるかについて解説されます。一方、第四節の「業界の説明」は、業界ごとに固有の内容になっており、各業界がどういった企業群で構成されているかが簡潔に示されます。

序章の次は「サステナビリティ開示トピックおよび会計指標」の章です。その冒頭で「表1:開示トピックと会計指標」と、「表2:活動指標」の二つの一覧表が示されます。続いて、開示トピックごとに「トピックサマリー」と「会計指標」の解説が示されます。

ちなみに、77の業界別スタンダードは全て邦訳されていますが、訳語が統一されておらずAccounting metricは会計指標と訳されているものと、会計メトリクスと訳されているものとが併存します。同様にActivity metricの邦訳も、活動指標とアクティビティメトリクスの二つがあります。訳語は異なりますが、それぞれ同じものです。

「開示トピック」とは、投資家や他の資本提供者にとって最も重要なサステナビリティ要因に関する項目です。これらを適切に管理することが、企業の価値創造に大きな影響を与えます。SASB業界別スタンダードでは、各業界に特有でありかつグローバルに適用可能なトピックが提示されています。

次に「会計指標」とは、各開示トピックのパフォーマンスを測定することを目的とする定量的もしくは定性的な指標です。それぞれにカテゴリ、測定単位とコードが付記されています。カテゴリとは指標が定量的か定性的かを区別するものであり、定性的指標については、カテゴリには「議論と分析」と示されています。それぞれ会計指標には、ガイダンス(技術的プロトコル)が付記されており、各指標の定義、範囲、会計、集計、表示について説明されます。

表2の「活動指標」とは、企業の事業規模を定量化する一連の指標です。販売数量、生産拠点数、従業員数などの定量的指標が提示されていることが多いです。上記の会計指標での情報を補完するものになります。もっとも、取締役会の構成などの従来のコーポレートガバナンスのテーマは、ここには含まれず、あくまで企業の事業規模を示す指標に限定されています。

**********************************

IDCJ SDGs室では、毎月1回発行しているメールマガジンにて、SDGsの基礎からトレンドまで最新情報を配信しております。メールマガジン登録ご希望の方は、以下よりご登録ください。購読は無料です。

https://www.idcj.jp/sdgs/mailmagazine/

この記事が気に入ったらサポートをしてみませんか?