満額支給された休業手当は算定に含める?2020年の算定(定時決定)は要注意。【休業手当編】

今年も算定の季節がやってまいりました。

毎年恒例の算定(定時決定)ではありますが、例年と同じ1年ではなかった企業も多いかと思います。

例えば、今年初めて休業手当を支給した人事担当者もいるでしょう。

休業手当が支払われた場合にどのように算定を行うのかご存じでしょうか。

休業手当と一言で言っても支払われる金額や状況に応じて複数の対応パターンがあり、これまで考えてこなかった目線での正確な理解が必要という印象です。

※今年は冊子型の手引きに加えて日本年金機構のHPで説明動画を観ることもできます。

本記事では公的な発表の紹介と、私が内容を理解するために用いた解釈について記載をいたします。

休業手当の日数、金額は算定に含めるのか

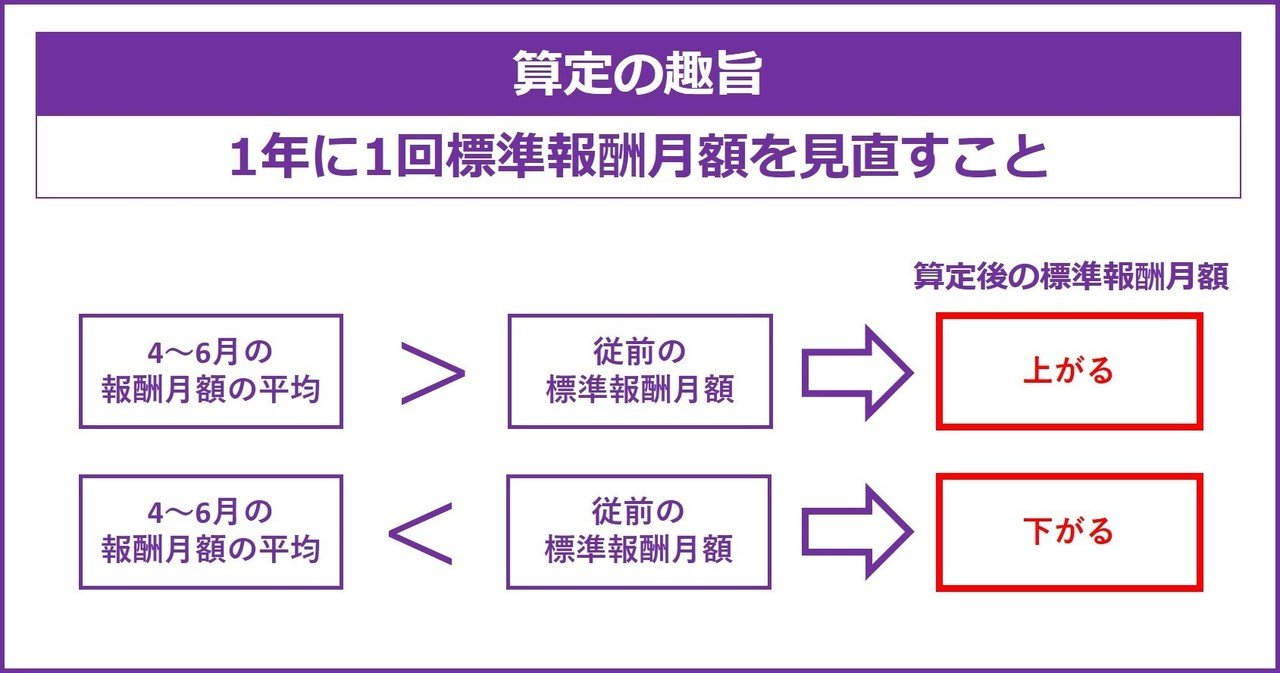

まず前提として、算定(定時決定)は昇給降給や通勤費、諸手当の変更などにより月々の報酬月額が変更することを想定し、1年に1回標準報酬月額を見直すことで実際に即した健康保険料・厚生年金保険料を徴収することを趣旨としています。

健康保険や厚生年金保険の被保険者が実際に受ける報酬と、すでに決められている標準報酬月額とが、大きくかけ離れないように、毎年1回、事業所に使用される被保険者の報酬月額を届け出て、各被保険者の標準報酬月額を決定します。これを「定時決定」といい、その届出を「算定基礎届」といいます。 (算定基礎届・月額変更届の手引きより抜粋)

例えば月給25万円で雇用され通勤費月1万円を含めた合計26万円が毎月支給される予定のAさんがいるとします。

この時、Aさんの標準報酬月額は26万円であり、標準報酬月額に応じた保険料が徴収されることになります。

その後Aさんがじわじわ出世して月給40万円になった時、標準報酬月額が26万円のままでは明らかに実際に反していますよね。

ですので年に1回は算定を行い標準報酬月額を見直すわけです。

そんな算定における標準報酬月額の計算対象は下記の通りです。(この後から具体的な状況に応じてパターンが分かれていきます。)

算定基礎届に記入する報酬は、毎年4月・5月・6月の各月に実際に支払われた報酬が対象となります。その際に、その月の報酬を計算する基礎となった日数(「支払基礎日数」といいます)に17日未満の月がある場合は、その月を除外して計算します。 (算定基礎届・月額変更届の手引きより抜粋)

つまり、算定を行うにあたり必ず対象者全員の4月・5月・6月の各月の報酬の額と支払基礎日数を算出する必要があります。

各月の報酬の額と支払基礎日数によってその後適用される標準報酬月額が大きく変わることになりますが、では休業手当として支払った金額や休業した日は算定の計算に含めるのでしょうか?

結論から申し上げますと、含める場合と含めない場合があります。

厚生労働省の事例集には下記のような記載があります。

病気欠勤中や休業中に支払われる手当であっても労働の対償となり、「報酬等」に該当する。

一時帰休による休業手当等が支払われた日も、支払基礎日数に含まれる。

これによると、原則として休業手当は各月の報酬の額と支払基礎日数に含まれることになります。

ただし例外もあります。

原則と例外を判断するポイントは、7/1までに休業の状態が解消されているかと通常受けられる報酬よりも低額な休職給が支払われているかです。

7/1時点で休業(一時帰休)が解消されていれば休業手当は算定に含めない

まず確認をしたいのが休業がいつまで続くかです。

4月~6月の間に一時帰休による休業手当等が支払われた場合、7/1時点で休業が解消されているかどうかで休業手当を算定に含めるか否かが変わります。

(日本年金機構HPより画像は抜粋いたしました。)

7/1に休業の状態が解消されている場合 : 算定に含めない

7/1に休業の状態が解消されていない場合 : 算定に含める

4月~6月に休業手当が支払われていたとしても、7/1には休業の状態が解消されているような場合は休業手当が支給された月を除いて算定を行います。

つまり、7/1に休業の状態が解消されている場合…

4月に休業手当が支給された : 5月・6月のみで算定を行う

4月・5月に休業手当が支給された : 6月のみで算定を行う

4月5月6月で休業手当が支給された : 保険者算定(=従前の標準報酬月額の引継ぎ)を行う

ただし、7/1を超えてなお休業の事態が続くような場合は休業手当が支払われた月も算定に含めることとなります。

休業中も支給額が変わらなければ休業手当は算定に含める

7/1に休業の状態が解消されているかどうかの他に、通常受けられる報酬よりも低額な休職給が支払われているかどうかについての確認も必要です。

低額な休職給とは、休職が原因で通常就労していたならば受けられていた報酬よりも低額になってしまった状況です。

日本年金機構HPにおいて、低額な休職給が支払われた月を除いて算定を行う旨が記載されております。

(3)通常の定時決定により報酬月額を算定すると、実態とかけはなれる場合には修正して算定します(保険者算定)。報酬月額を修正する場合は、次のとおりです。

(イ)4月、5月、6月のいずれかの月に低額の休職給を受けた場合

2か月以下の月が該当する場合は、当該月を除いて報酬月額を算定します。

さて、休職給とありますが実は休業手当もこれに含まれます。

更に、休業手当は平均賃金の満額支払われたが毎月支給されていた通勤手当や諸手当が支払われなかった場合も含むとされます。

(低額な休職給の定義について明記されている文章をなかなか見つけられなかったので、年金事務所に電話で確認をしました)

低額な休職給が支払われていた場合は支払われた月を除いて算定を行うわけですが、休職給が低額でない場合はどうでしょうか。

つまり、休業期間であっても基本給、通勤手当、諸手当など固定的賃金として支払われていた賃金が満額支給されていた場合です。

疑義照会における年金事務所の回答は下記のとおりです。

一時帰休という特別措置的な給与払いに対応する取扱いが示されており、その場合における標準報酬の決定及び改定については、低額な休業手当が支払われることとなった場合に限定されている。 (疑義照会No. 2010 -178)

この回答によると、低額な休職給が支払われた月は算定の計算に含めませんが、休職給が通常の賃金と比べて低額ではない月は算定の計算に含めることになります。

よって、先ほどの7/1時点で休業(一時帰休)が解消されているかどうかの条件と組み合わせると、下記のような考え方になります。

ポイントは「算定の趣旨に合致するか」

ではなぜ状況に応じて取り扱いが変わるのでしょうか。

ここからは私が理解をするために用いた解釈になりますが、要するに算定の趣旨に合致するか否かがポイントであると思います。

算定の趣旨は先にご説明した通り、実際に受ける報酬に即した標準報酬月額にするということです。

一時的な休業によって低額な休職給が支払われた場合、それを算定に含めて計算すると実際よりも低い標準報酬月額が算出されることになります。

これでは算定の趣旨に合致しません。

一方、7/1以降も低額な休職給が支払われる状態が続くのであれば、従来の標準報酬月額を利用し続けるのは実際よりも高い標準報酬月額が適用され続けるということと同義になります。

これも算定の趣旨に合致しません。

ですので、7/1という区切りを設けたのだと思います。

また、休業はしていても支給金額は通常と変わりがないのであれば休業が解消されているか否かでパターンを分ける必要はなく、通常と同じ方法で算定を行えば良いということになります。

ですので、低額な休職給が支払われているか否かで取り扱いを変える必要があるのでしょう。

まだまだ確認項目はたくさん…

休業手当以外にも今年は確認しなければならない事項がたくさんあります。

近々、算定と同時に確認が必要な月変の注意点などについても記事にできたらと思います。

最後までお読みいただきありがとうございました。